Рассмотрено правовое поле российского рынка аудиторских услуг, приведены статистические данные, обозначены проблемы аудита и предлагаются пути их решения.

Ключевые слова: аудит, аудиторская деятельность, проблемы, перспективы, решение.

The current state of the legal field of the Russian market of audit services, the statistical data, identified problems of audit and suggests ways of solving them.

Key words: audit, auditing activities, problems, perspective, solutions.

В России осуществляется последовательное реформирование бухгалтерского учета и аудита, которое ориентировано на интеграцию с мировым финансовым рынком. В связи с повышением требований к качеству и надежности бухгалтерской финансовой отчетности возросла актуальность данного процесса.

Рынок аудиторских услуг в Российской Федерации сравнительно молод и развивается разными темпами [1]. Появление первых аудиторских фирм в России приходится на период 1997–1998 годы. К 2001 г. аудиторские организации и частные аудиторы практикуют свою деятельность во всех городах и некоторых районных центрах страны. Влияние на развитие аудита оказывали такие факторы, как: политика, экономика, социальная сфера, развитие юридических наук и рост высших образовательных учреждений. Закон об аудиторской деятельности № 119-ФЗ был принят Государственной Думой РФ 07.08.2001г., в котором официально на территории РФ дано определение «аудиту» и «аудиторской деятельности» [2]. «Аудит, аудиторская деятельность — предпринимательская деятельность по независимой проверке бухгалтерского учета и бухгалтерской (финансовой) отчетности организаций и индивидуальных предпринимателей» [3]. Согласно Федеральному Закону об аудиторской деятельности № 119-ФЗ понятия «аудит», «аудиторская деятельность» были отождествлены.

В новом законе об аудиторской деятельности от 30.12.2008г. № 307-ФЗ понятия «аудит» и «аудиторская деятельность» разделены. Под аудитом на сегодня следует понимать независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности, а под аудиторской деятельностью — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами [4]. Принято считать, что с 2009 года началось формирование новой модели рынка аудита, основание которому и положил закон от 30.12.2008г. «Об аудиторской деятельности» № 307-ФЗ [2].

В период 2014–2016 годы в целях приведения соответствия с Международными стандартами аудита (МСА), на территории Российской Федерации было принято, изменено и дополнено законодательство, регулирующее аудиторскую деятельность в России, внесены изменения в нормативные документы. Принято считать, что внедрение МСА в различных странах может способствовать информационному взаимодействию аудиторов и деловой среды в целом, повышению престижа аудиторской профессии, повышению качества аудиторских услуг [2].

В настоящее время государство вырабатывает политику и нормативно правовое регулирование в аудиторской сфере, ведет статистику. По данным Министерства финансов РФ [5] большая часть аудиторских организаций в период 2014–2016 годы занимается аудиторской деятельностью пять и более лет, на втором месте находятся организации от года до двух лет (см. табл.1).

Таблица 1

|

Количество лет ведения аудиторской деятельности |

Доля вобщем количестве аудиторских организаций |

||

|

2014 |

2015 |

2016 |

|

|

Менее года |

4,8 |

7,2 |

6,1 |

|

1–2 года |

6,8 |

7,9 |

10,4 |

|

3–4 года |

9,7 |

6,2 |

4,7 |

|

5 и более лет |

78,7 |

78,7 |

79,3 |

По состоянию на 31.12.2016 г. имеют право осуществлять аудиторскую деятельность 5 тыс. аудиторов и аудиторских организаций, в том числе 4,4 тыс. аудиторских организаций и 0,6 тыс. индивидуальных аудиторов. За 2014–2016 годы общее число аудиторов и аудиторских организаций сократилось на 6 %, что связано с экономической ситуацией в России. С деятельности индивидуальных аудиторов частично сняты ограничения, однако, влияние на масштабы это не оказывает [1, с.63].

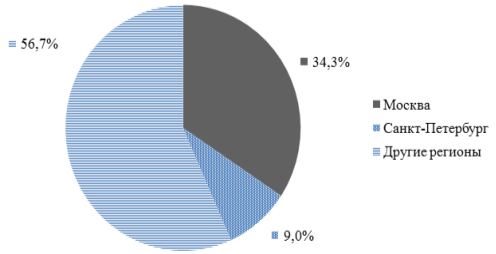

На территории Российской Федерации в 2016 году имеет место следующее распределение аудиторских организаций: 34,3 % из общего числа приходится на г. Москву, 9 % — Санкт-Петербург, 56,7 % — другие регионы (рисунок 1).

Рис. 1. Распределение аудиторских организаций в РФ в 2016г.

Распределение аудиторских организаций на территории Российской Федерации за период 2014–2016 годы имеет тенденцию к перераспределению. Ежегодно число аудиторских организаций в регионах растёт за счет децентрализации деловой активности из городов федерального значения: г.Москвы и г.Санкт-Петербург (таблица 2).

Таблица 2

|

На 31декабря |

Россия— всего |

Москва |

Санкт-Петербург |

Другие регионы |

|

2014 |

100,0 |

35,4 |

9,2 |

55,4 |

|

2015 |

100,0 |

35,4 |

9,1 |

55,5 |

|

2016 |

100,0 |

34,3 |

9,0 |

56,7 |

Рассматривая динамику доходов аудиторских организаций (таблица 3) и число организаций, которые имеют право осуществлять аудиторскую деятельность в России, в момент времени 2014–2016 годы — имеется обратно пропорциональная связь между данными критериями. Согласно статистическим данным таблицы 3, объем доходов от аудита, приходящийся на 1 млн. руб. выручки клиентов вырос в 2015 году. Прирост в процентах составил 1,6. Уменьшился в 2016г. на 6,3 %. Вывод: рынок оказанных аудиторских услуг растет за счет увеличения их общего числа, а не за счет увеличения количества аудиторских компаний и числа предпринимателей, практикующих аудиторскую деятельность.

Таблица 3

|

|

За 2014г. |

За 2015г. |

За 2016г. |

|

Объем оказанных услуг — всего, млрд. руб. |

53,6 |

56,1 |

57,1 |

|

Прирост по сравнению с прошлым годом, % |

3,7 |

4,7 |

1,8 |

|

Объем доходов от аудита, приходящийся на 1 млн руб. выручки клиентов, руб. |

313 |

318 |

298 |

|

Прирост по сравнению с прошлым годом, % |

-7,7 |

1,6 |

-6,3 |

|

Число организаций и ИП, которые имеют право на осуществление аудиторской деятельности в России — всего, тыс. |

5,3 |

5,1 |

5,0 |

|

Прирост по сравнению с прошлым годом, % |

-3,6 |

-3,8 |

-0,02 |

Согласно статистическим данным таблицы 3, объем доходов от аудита, приходящийся на 1 млн руб. выручки клиентов вырос в 2015 году. Прирост в процентах составил 1,6. Уменьшился в 2016г. на 6,3 %.

На основании вышеизложенного исследования следует отметить, что за период 2014–2016 годы российскому рынку аудиторских услуг удалось преодолеть сложные экономические условия 2008 и 2012 годов, сложившиеся в стране и мире на продолжительное время, но говорить об экономическом развитии сферы услуг рано. Значительное влияние оказывают и непрерывные изменения в российским законодательстве, в том числе аудиторской деятельности, которые отголоском приходятся на 2014–2016 годы и связаны в основном с переходом к экономике, интегрированной в систему мировых хозяйственных связей. Но поправки необходимы и позволят привлечь дополнительные инвестиции в российскую экономику и выйти российским компаниям на мировой рынок. С другой стороны, каждая страна желает защитить свои национальные интересы, и Россия должна быть к этому готова. Сокращение числа организаций и индивидуальных предпринимателей, которые имеют право на осуществление аудиторской деятельности в России значительно снизилось, возможно идет процесс укрупнения аудиторских компаний путём слияния, что позволяет увеличить объём бизнеса, повышать конкурентоспособность, диверсифицировать услуги, снижать расходы и текучесть кадров. Новые запросы и ожидания аудита могут быть обеспечены его операционными возможностями. Аудит может рассматриваться как основной способ организации контроля в обществе.

Литература:

- Богданович И. С. Состояние, проблемы и перспективы развития аудита в России // Вестник Псковского государственного университета. — 2015. — № 1. — С.63–67 [Электронный ресурс]: URL: https://cyberleninka.ru/

- Рощектаева У. Ю. Современное состояние рынка аудиторских услуг в России // Научный вестник ЮИМ. — 2017. -№ 2. — С.63–68 [Электронный ресурс]: URL: https://cyberleninka.ru/

- Федеральный закон от 07.08.2001 N 119-ФЗ «Об аудиторской деятельности» [Электронный ресурс]: URL: http://www.consultant.ru/

- Федеральный закон от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» [Электронный ресурс]: URL: http://base.garant.ru/

- Минфин — Министерство финансов Российской Федерации [Электронный ресурс]: URL: http://www.minfin.ru/.