Проблема повышения эффективности деятельности налогового органа в России является весьма актуальной. Не секрет, что до недавнего времени организация работы территориального налогового органа оставляла желать лучшего: невысокий уровень собираемости, рост задолженности, низкий показатель доначислений по отдельным территориальным субъектам, отсутствие возможности для организаций и индивидуальных предпринимателей произвести самостоятельную оценку своих расчетов с бюджетом, «непрозрачность», отсутствие актуальной информации и так далее. Выявляя «слабые звенья» в том или ином случае, возможно — при грамотном использовании определенных механизмов и рычагов — добиться совершенствования деятельности, повысив, тем самым, эффективность работы налоговой инспекции.

Более точная оценка эффективности, которая способствовала бы выявлению проблем доступна при использовании таких количественных и качественных показателей, как:

– сумма поступлений налогов и сборов в бюджетную систему России на контролируемой территории — в целом и по видам бюджетов, а также государственных внебюджетных фондов, начиная с 1 января 2017 года (момента передачи страховых взносов на администрирование ФНС);

– сумма, доначисленная инспекцией в ходе контрольной работы, — в целом и по видам бюджетов, государственные внебюджетные фонды, категорий налогоплательщиков (юридические лица, индивидуальные предприниматели, физические лица), видам проверок (выездные и камеральные), характеру платежей (налоги, пеня, санкции);

– сумма, взысканная в бюджет по результатам контрольной работы;

– сумма недоимки и задолженности по налогам, пени и штрафам — всего и по видам бюджетов;

– количество налогоплательщиков, состоящих на учете, — всего и по отдельным категориям;

– темп роста поступлений в бюджет к уровню соответствующего периода прошлого года;

– количество выездных налоговых проверок за отчетный период на одного сотрудника налоговой инспекции;

– удельный вес проверок, в ходе которых были выявлены нарушения налогового законодательства;

– сумма доначислений, приходящаяся на одну налоговую проверку, и т. п.

Проведенные масштабные исследования по оценке уровня издержек налогового администрирования и результативности территориальных налоговых инспекций вынуждены констатировать следующие негативные моменты:

– организация системы налоговых органов не в полной мере отвечает стоящим перед налоговой службой России задачам;

– чрезмерная сеть небольших налоговых инспекций, контролирующих незначительные суммы налоговых поступлений, приводит к существенному росту административных издержек, к увеличению соотношения административно-управленческого персонала к общему числу работающих;

– отсутствие типовых моделей организации районных налоговых инспекций с типовыми функциональными обязанностями затрудняет управление ими.

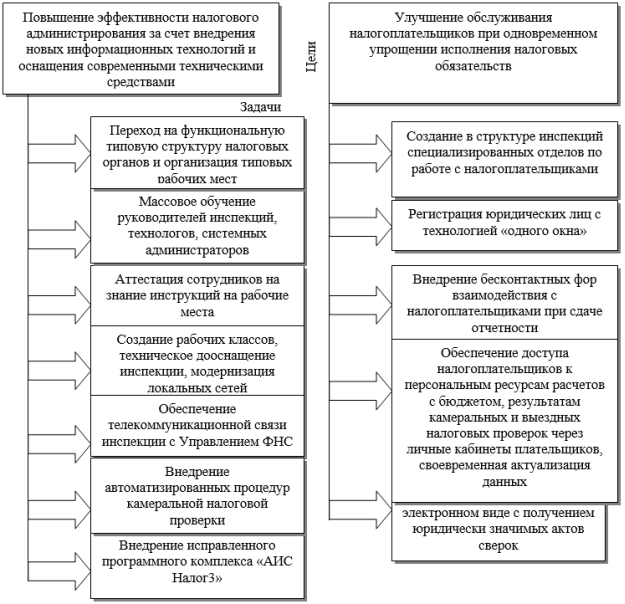

Устранение данных моментов было предусмотрено Федеральной целевой программой развития налоговых органов, наметившей на среднесрочную перспективу основные цели и задачи модернизации налоговых органов (рисунок 1). Некоторые из представленных задач в настоящее время уже успешно завершены, большинство же активно и целенаправленно решаются. Так, например, достигнуты существенные результаты в повышении качества обслуживания налогоплательщиков: в ИФНС РФ по Октябрьскому району г. Саранска создан отдел по работе с налогоплательщиками, специализирующийся на предоставлении плательщикам — физическим и юридическим лицам всего комплекса информационно-консультационных услуг, приема налоговой и бухгалтерской отчетности, приема различных заявлений и выдачи соответствующих документов и т. д. Инспекцией ФНС РФ по Октябрьскому району г. Саранска успешно внедрена «технология одного окна» при регистрации юридических лиц и решена задача упрощения данной процедуры.

Рис. 1. Основные цели и задачи улучшения организации деятельности ИФНС

Также решена задача внедрения бесконтактных форм взаимодействия с налогоплательщиками при сдаче отчетности по каналам связи, которая сейчас уже формулируется как дальнейшее расширение этих форм. Разработан инструментарий — так называемый «Личный кабинет налогоплательщика» (ЛК), обеспечивающий доступ налогоплательщика к персональным ресурсам расчетов с бюджетом и проведение сверок расчетов в электронном виде по каналам связи.

Одной из основных задач улучшения организации деятельности территориального налогового органа являлся переход от доминировавшей ранее структуры инспекции с ярко выраженной специализацией отделов по видам налогов к преимущественно функционально-ориентированным структурам инспекции.

Суть функционального подхода состоит в обеспечении рационального использования кадрового состава инспекций за счет углубленной специализации по выполняемым функциям.

Переход к унифицированной функциональной типовой организационной структуре территориальной инспекции, безусловно, сопровождается кардинальной перестройкой и перераспределением работы внутри инспекции, организацией типовых рабочих мест, созданием соответствующих инструкций на эти места, повышением требовательности к образовательной подготовке и переподготовке персонала. В унифицированной структуре можно выделить четыре функциональных блока, в каждый из которых входит по несколько отделов инспекции (рисунок 2).

Как видно из предлагаемой структуры, возможно выделение из функционирующего в настоящее время отдела по работе с налогоплательщиками двух: приема налоговой отчетности и учета налогоплательщиков; в противном случае, как уже отражено выше, «распыление» обязанностей может обусловить неквалифицированную консультацию, когда специалист практически осуществляет исполнение двух рабочих мест.

Рис. 2. Унифицированная структура Инспекции ФНС России

Аналогично и с существующим в настоящее время Аналитическим отделом, который совмещает функции двух разных отделов. Наряду с проведением процедур по формированию налоговой отчетности, выяснению платежей, обеспечению составления прогноза и его исполнения, отдел также производит процедуры по взысканию задолженности, формированию инкассовых поручений, требований, и так далее. Такое объединение имело целью сократить расходы, однако результатом зачастую становится некорректное исполнение обязанностей специалистом, вынужденным знать специфику двух отделов.

Возможна оптимизация структуры районной налоговой инспекции путем сокращения численности центрального аппарата и перераспределения работников в районные инспекции.

Несомненно, что в России существует огромное количество чиновников. Полагаем, что проблема незавершенности и противоречивости законодательства заключается именно в обилии руководящих указаний, когда одни говорят одно, другие — нечто совершенно противоположное по смыслу. В этом заключается противоречие законодательных актов и прилагающихся к ним методических инструкций. Значительные финансовые средства регулярно уходят на бессмысленные реорганизации внутри налоговой системы, когда сегодня утверждается одна структура налоговой инспекции, завтра — совершенно иная, что приводит к огромной трате денежных и человеческих ресурсов.

Таким образом, необходимо свести до минимума всяческие надстроечные структуры в виде вышестоящих организаций. Основной орган, осуществляющий сбор, контроль над поступлением налоговых платежей, формирующий доходную часть государственной казны, — это налоговая инспекция, и задача государственных органов как федеральных, так и на местах, — всячески поддерживать эту структуру, а не чинить препятствия. Высвобожденную в результате сокращения численность работников вышестоящих организаций необходимо перераспределить в налоговые инспекции на местах. Это позволит усилить и укрепить профессионально региональные подразделения подготовленными кадрами.

Однако увеличение штатной численности работников налоговой службы должно сопровождаться ужесточением требований к потенциальным работникам налоговой службы. Следовательно, следующей задачей будет являться тщательный отбор специалистов по определенным критериям.

Прежде всего, должна проводиться всесторонняя проверка как личностных качеств будущего работника, так и его профессиональных знаний. Аналогичная процедура используется для приема в органы МВД. Необходим жесткий отбор с соблюдением определенных социально-психологических критериев, важнейшими из которых являются моральная устойчивость, честность, умение работать с людьми, доскональное знание специфики работы в налоговой сфере.

Жесткий отбор не отрицает, тем не менее, достаточно широкого круга претендентов. Не секрет, что в настоящее время налоговые органы многих регионов испытывают недобор работников на местах в связи с низкой заработной платой. Поэтому для того, чтобы выбрать достойного специалиста, следует сделать более привлекательными условия работы и ее оплаты. В этой связи необходимо осуществлять меры по дополнительному увеличению финансирования налоговой службы. Возможным путем решения этой проблемы на местном уровне смогло бы стать создание специального денежного фонда, в котором могли бы аккумулироваться проценты от сумм налоговых доначислений. Это явилось бы дополнительным стимулом в активизации проведения налоговых проверок.

Нельзя также забывать о важнейшем нюансе, который всегда присутствует в работе налоговой инспекции. Это — так называемый человеческий фактор. Низкая заработная плата, моральная нечистоплотность обусловливают низкие проверочные показатели. В этой связи, как вариант для проведения качественных достоверных выездных налоговых проверок можно предложить межрегиональный обмен работниками отделов выездных проверок. Следует также применять и традиционные методы воздействия: материальную заинтересованность работников, меры административного воздействия, вплоть до увольнения для налоговых инспекторов, замеченных в фактах коррупции, взяточничестве и т. д.

В целях высвобождения рабочего времени предлагается дальнейшая автоматизация рабочих мест налоговых инспекторов с применением новейших разработок в области электронных технологий, в частности, постепенного перехода от программного продукта «СЭОД» к комплексу «АИС Налог3» с функциями так называемого «налогового автомата». Работа в таком программном комплексе сократит до минимума временные и трудовые затраты специалиста, обеспечив эффективность выполнения задачи.

Таким образом, все указанные выше мероприятия при их реализации будут способствовать более рациональной и эффективной работе налоговых инспекций, совершенствованию деятельности специалистов, а в целом — более полному, своевременному пополнению доходов государственной казны.