Корпоративтік салықтық менеджмент дегеніміз – бұл микродеңгейде салықтық кірістер мен шығыстар аясында басқару шешімдерін қабылдаудың ғылыми негізделген нарықтық нысандары мен әдістерін пайдалану жолымен коммерциялық ұйымдардың салық ағымын басқару жүйесі.[1] Корпоративтік салықтық менеджмент ұғымында менеджмент термині «басқару» деген мағынаны білдіреді, сондықтанда корпоративтік салықтық менеджмент басқаруды талап етеді. “Менеджмент” ұғымының мәні мен мазмұны “басқару” түсінігіне ұқсас. Сонымен қатар менеджмент жоспарлау, ұйымдастыру, үйлестіру, бақылау, ынталандыру сияқты қызметтерді де атқарады. Ғылыми менеджменттің негізін салушы белгілі ағылшын ғалымы Фредрик Уинстоу Тэйлор (1856 – 1915) есептеледі[2].Корпоративтік салық менеджментін ұйымдастыру кең мағынада – бұл салықтық жоспарлау, салықтық оңтайландыру және салықтық өзін-өзі бақылаудың ұйымдастырушылық нысандары мен әдістерінің жиынтығы, тар мағынада – бұл салықтық ағымдарды оңтайландыру үшін жағдай жасау және әзірлеу. Бизнес, сапалық және сандық өлшемдерінің өсуіне қарай, үдемелі ақпарат ағымының талдау үшін қаржылық және салықтық басқарудың құрылымдық түрін қажет ететін барынша күрделі құбылысқа айнала бастайды. Корпоративті салықтық менеджмент бизнестің табыстылығына тікелей үлес қосады. Салықтық төлемдерді оңтайландыру – бизнес мүддесі үшін жүзеге асырылатын, салықтық жоспарлау бағыттарының бірі.

Салықтық жоспарлау- салық төлеушінің тұрғысынан корпоративті салықтық менеджменттің бір элементі ретінде, оның қаржылық-шаруашылық әрекетінің ажырамас бөлігі болып табылады. Бұл үрдіс өте маңызды мәнге ие, өйткені салық салуды оңтайландыру қаржылық қорларды уақытылы анықтауға мүмкіндік береді. Жалпы алғанда салықты жоспарлау – ең аз шығынмен ең жоғарғы қаржылық нәтижеге жету үшін салық салу жүйесін ұйымдастыру[2]. Салықтық әкімшілікті оңтайландыру. Мемлекет жүзеге асыратын экономиканы реттеп отыру іс-шаралары маңызды рөл атқарады. Қазақстан Республикасының ұзақ мерзімді «Қазақстан – 2030» даму стратегиясының басым бағыттарында сипатталғандай, жоғарғы дәрежелі өркениетті нарықта экономикалық өсудің нақты тұрақты өсу қарқынына қол жеткізу барысында салықтық жоспарлау маңызды орынға ие. Аталмыш басым бағыттарды жүзеге асыруды бір жағынан салық әкімшілігін, оның ішінде салықтық жоспарлауды жетілдіру арқылы жүргізуге болады. Сондықтан салықтық жоспарлауды теориялық тұрғыдан талдау өзекті мәселелердің санатына жатады. Салықтық жоспарлау салық салуды тиімді етуді, салық төлемдерін кемелдендірудің жағдайлы схемаларын әзірлеуді, түрлі басқарушылық шешімдердің салықтық салдарын уақытылы талдау үшін салық салуды ұйымдастыруды білдіреді. Салықтық жоспарлау аясында салық төлемдерін жоспарлау кәсіпорынға қолда бар ресурстарын тиімдірек басқаруға мүмкіндік береді.

Салықтық жоспарлауға негіз болып бірнеше аспектілерді жатқызуға болады, соның ішінде:

- мемлекеттің салық, бюджет, инвестициялық саясаттарының негізгі даму бағыттарын ескеру; кәсіпорынның есеп саясатын жүргізу;

- заң бойынша белгіленген барлық салық жеңілдіктерін толық және дұрыс қолдана отырып, салық төлеушінің салық міндеттемесін орындау;

- салық төлеу мерзімін ұзарту, салық және инвестициялық жеңілдіктерді алу мүмкіндігін бағалау, т.б. тәрізді факторлар танылады.

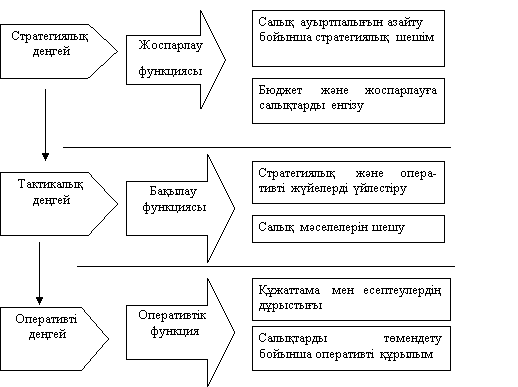

Салықтық жоспарлау жедел (оперативті), бақылау, жоспарлау тәрізді функцияларды атқарады.Салықтық жоспарлауды жедел, тактикалық және стратегиялық элементтерді қамтитын үш деңгейлі жүйе ретінде де қарастыруға болады (1-сызба).

Салықтық жоспарлаудың құрылымы

1-сурет. Салықтық жоспарлаудың құрылымы[1]

Корпоративті салықтық менеджменттің жалпы желісінен салықтық төлемдердің көлемін оңтайландырудың мүмкін болатын мынадай жолдарын бөліп алуға болады:

- Әрекет етуші заңнаманың барлық құндылықтары мен кемшіліктерін дұрыс пайдалану, шаруашылық етудің әртүрлі нобайларын құру.

- Кәсіпкерліктің өзіне сәйкес ұйымдастыру –құқықтық үлгісін таңдау.

- Шаруашылық шарттардың мүмкіндіктерін пайдалану.

- Білімді түрде және заңдық жағынан мінсіз есеп жүргізу.

- Бұзылған салықтық құқықтарды қорғаудың мейлінше үнемді тәсілдерін пайдалану.

Салықтық жоспарлау үрдісінде салықтық шығындарды азайту немесе мүлде болдырмау үшін, ұзақ мерзімді инвестициялар салуға таңдап алынған елдің қаншалықты тиімді екенін бағалауға көңіл бөлген дұрыс. Бұл сараптау әр елдегі салықтық заңнаманың ерекшеліктерін ғана емес, валюталық есеп айырысу сипатын анықтауды бағдарлайды.

Кәсіпорынның салықтық саясаты дегеніміз- салықтардың есебін жүргізу тәсілдері мен түрлерінің бірлестігі.

Салықтық саясатты бағдарлай білуі керек:

1) ұйым басшысы- өйткені ұйымның қалыптасуына жауапты;

2) салықтарды төмендетуші – өйткені, тек соның кәсібилігіне қарай

салық салу мақсаттары үшін есеп жүргізу тәсілдерінің жиынтығы ретінде салықтық саясаттың мазмұныны сауатты, әрі жан-жақты түсіндіріледі.

3) аудитор – салықтық саясат аудиторлық тексерістердің негізгі нысандарының бірі болып табылады;

4) салық инспекторы – өйткені, салық салудың қандай да бір нысанының қалыптасу тәртібі салық саясатының элементтеріне байланысты.

Салықтардың есебі үшін Салықтық саясат туралы Ережені қолдану ұсынылады. Бұл ереже ұйымдар жаңа қаржылық жылға жасауы тиіс. Салықтық саясат туралы ереже- ұйымның қаржылық саясатының құрамдас бөлігі. Ол салықтық заңнаманы міндетті түрде орындау арқылы кәсіпорынның жұмысының нәтижелерін жалпы мемлекеттік міндеттермен байланыстыруды қамтамасыз етеді. Салықтық саясат туралы ереже қаржылық ақпарат негізінде қалыптастырылады және қаржыларды бөлу қызметін жүзеге асырады, ұйым құзырында қалатын және бюджет пен зейнетақы қорларына аударылатын ақша қаражаттарын бөлуге белсенді түрде ықпал етеді[3].

Салықтық саясат туралы ереженің мақсаты – салықтық төлемдер құрамдас бөлігі болып енетін, шығындарды азайту арқылы табысты жоғарылату болып табылады. Менің көзқарасым бойынша, ұйымның салықтық саясаты бюджетке минималды салықтық төлемдерін қамтамасыз етуі тиіс. Мұнда салықтық төлемнің әрбір түрі бойынша салық салу базасын қалыптастыру мен салықтық төлемдерді төмендету бойынша іс-шаралар кешені жасалады.

Ұйымның салықтық саясаты өзара байланысты екі әдіспен жүзеге асырылады: салықтық жоспарлау және салықтық есеп.

Салықтық жоспарлау салық алаңы анықтаудан басталады. Оған ұйымның бюджетке аударатын барлық салықтарының тізімі, олардың болжамдық көлемі, төлем уақыттары кіреді. Салықтық төлемдердің болжамдық көлемдері бұрынғы кезеңдегі нақты салықтық төлемдер сараптамасының қорытындылары негізінде есептеледі. Жоспарланатын салықтық төлемдерді индекстік тәсіл негізінде жүргізген дұрыс. Оның мәні- пайданың жалпы мөлшеріндегі салықтың әрбір түрінің үлес салмағын анықтау. Салықтық алаңды ұйым пайдалануды жоспарлап отырған салықтық жеңілдіктердің тізімімен толықтырған дұрыс.

Салықтық жоспарлау элементтері:

- жүзеге асырудың нақты жоспары бар салықтық міндеттемелерді оңтайландыру стратегиясы

- бухгалтерлік есептеу және есеп берудің қанағаттанарлық жағдайы ұтымды салықтық жоспарлау үшін шаруашылық әрекет туралы шұғыл, бұрмаланбаған ақпарат алуға мүмкіндік береді.

Мұндай құжатпен бекітілген салықтарды есептеудің әдістері мен түрлерін ұйым қаржылық жыл бойы қолдануы тиіс. Өзгерістер қаржылық жылдың басында немесе салықтық заңнамаға өзгерістер енгізілуіне байланысты жасалуы мүмкін.

Салықтық саясаттың жалпы ережелері есептеудің басты ұстанымдарын, аталған есеп түрімен жүзеге асырылатын мақсаттар мен міндеттер, салықтар есебін жүргізуді реттейтін негізгі нормативтік құқықтық құжаттар тізімін қамтуы керек.

Ұйымның жалпы менеджментінің арнайы бөлігі ретіндегі корпоративтік салықтық менеджмент ҚР-ғы кәсіпорындар мен ұйымдардың шаруашылық әрекетінің тәжірбиесіне еніп келеді.

Ұйым менеджментінің құрамдас бөлігі ретіндегі корпоративті салықтық менеджмент төмендегідей негізгі басқарушылық қызметтерді орындауы тиіс:

- салықтық жоспарлау;

- салықтық реттеу;

- салықтық менеджментті ұйымдастыру;

- ынталандыру;

- салықтық бақылау.

Егер кәсіпорын корпоративті салықтық менеджменттегі осы қызметтер мен ережелерді сақтаса ғана, тиімді қызмет ете алады, әрі өзінің айналым капиталының деңгейін және жиынтық табыс деңгейін жоғарылатады.[4]

Қорытындылай келе, корпоративті салықтық менеджментті қолдану әрекет етуші заңнамаға сай жасалуы керек. Қиындықтар туған кезде салық салу саласындағы білікті мамандарға, тәуелсіз аудиторларға немесе аудиторлық фирмаларға жүгінген дұрыс. Салықтық менеджментті қалыптастыру мен жасау ұйымға салықтық тәртіпті едәуір жақсартуға, салықтық ұйымдар жағынан оларға қолданылатын айыппұл санкцияларының санын минимумға дейін қысқартуға, ұйымда жүргізілетін есеп-қисаптық жұмыстың барлығын тиімді етуге, қаржылық жағдайды тұрақтандыруға мүмкіндік береді, бұл қазіргі таңда өте маңызды.

Әдебиеттер:

- Назырова Г. «Финансы Казахстана» 2004г. №4 «Корпоративный налоговый менеджмент и его значение в условиях рынка».

- www.wikipedia.com

- Сейдахметова Ф.С. Налоги в Казахстане / Учебное пособие. – Алматы: «LEM» – 2002 г.

- Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике/Под ред. Сутырин С.Ф. –СПб.: Изд-во В.А. Михайлова, Изд-во «Полиус», 1998г.