Консолидированная финансовая отчетность ОАО «РЖД» отражает финансовое положение, результаты деятельности и изменения финансового положения ОАО «РЖД» в целом. Консолидированная финансовая отчетность дает пользователям более достоверную информацию, чем финансовая отчетность, представленная по каждой структурной единице ОАО «РЖД». Составление консолидированной отчетности ОАО «РЖД» в соответствии с МСФО регулируется МСФО 22 «Объединение компаний» и МСФО 27 «Консолидированная финансовая отчетность и учет инвестиций в дочерние компании», а также иных МСФО в той степени, в которой они применимы к консолидированной финансовой отчетности.

Консолидированная отчетность ОАО «РЖД» в соответствии с МСФО может составляться только на основе финансовой отчетности предприятий ОАО «РЖД», составленной в соответствии с МСФО. В случае, если финансовая отчетность дочернего предприятия не составляется в соответствии с МСФО, его отчетность не может включаться в состав консолидированной финансовой отчетности ОАО «РЖД».

Консолидированная финансовая отчетность — это финансовая отчетность Группы предприятий, подготовленная исходя из допущения функционирования всей Группы как единого целого.

Настоящие указания рассматривают двухуровневую подготовку консолидированной отчетности предприятий ОАО «РЖД».

Консолидированная финансовая отчетность первого уровня (КФО1) представляет собой консолидированную отчетность всех предприятий ОАО «РЖД» в разрезе каждого вида деятельности. Консолидированная финансовая отчетность второго уровня (КФО2) представляет собой консолидированную финансовую отчетность предприятий всех видов деятельности в составе ОАО «РЖД».

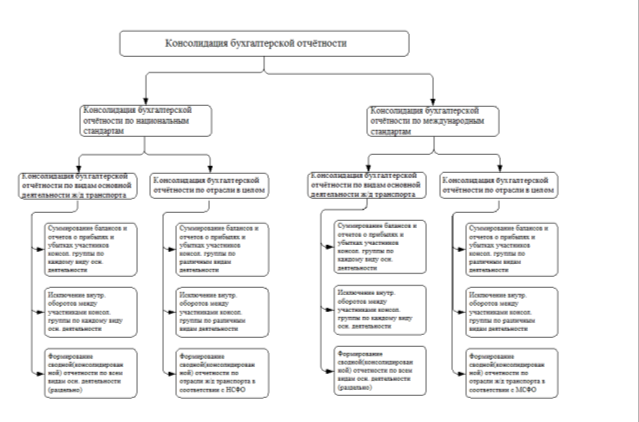

Функции Консолидации бухгалтерской отчетности в ЕК АСУФР группируются следующим образом (рис 1.):

– консолидация бухгалтерской отчетности по национальным стандартам по каждому виду основной деятельности;

– консолидация бухгалтерской отчетности по национальным стандартам по всем видам основной деятельности в целом;

Рис. 1. Функциональная структура консолидации бухгалтерской отчетности

– консолидация бухгалтерской отчетности по международным стандартам по каждому виду основной деятельности;

– консолидация бухгалтерской отчетности по международным стандартам по всем видам основной деятельности в целом;

Консолидированная финансовая отчетность железнодорожного транспорта (отрасли) составляется в два этапа.

На первом этапе составляется консолидированная финансовая отчетность по каждому виду основной деятельности, а именно:

– консолидированная финансовая отчетность по основной деятельности железных дорог;

– консолидированная финансовая отчетность по основной деятельности промышленных предприятий;

– консолидированная финансовая отчетность по основной деятельности снабженческих организаций;

– консолидированная финансовая отчетность по основной деятельности НИОКР;

– консолидированная финансовая отчетность по основной деятельности торговли и общественного питания;

– консолидированная финансовая отчетность по основной деятельности подрядных организаций;

– консолидированная финансовая отчетность по основной деятельности проектных организаций;

– консолидированная финансовая отчетность по основной деятельности предприятий сельского хозяйства.

КФО1 основной деятельности железных дорог составляется на основе финансовой отчетности УЖД и предприятий министерского подчинения, составленных в соответствии с МСФО.

КФО1 по прочим видам деятельности составляется на основе финансовой отчетности предприятий прочих видов деятельности, составленной в соответствии с МСФО.

На втором этапе составляется консолидированная финансовая отчетность отрасли в целом, которая объединяет консолидированную финансовую отчетность всех видов основной деятельности.

КФО2 составляется на основе КФО1 всех видов деятельности. Правила составления КФО1 и КФО2, в целом, одинаковы.

Финансовые отчеты предприятий, включаемые в состав КФО1 и КФО2, составляются за один и тот же отчетный период и на ту же отчетную дату.

Последовательность действий при подготовке консолидированной финансовой отчетности железнодорожного транспорта следующая:

– производится сверка взаимный расчетов и финансовых взаимоотношений между всеми участниками консолидированной группы (за исключением расчетов между предприятиями в рамках каждого вида деятельности);

– урегулируются несоответствия и разногласия в представленных данных;

– производится построчное суммирование консолидированных бухгалтерских балансов и консолидированных отчетов о прибылях и убытках всех видов основной деятельности в целях получения промежуточной отчетности;

– составляются таблицы элиминирования (исключения) внутригрупповых расчетов (баланс) и внутригрупповых оборотов (отчет о прибылях и убытках);

– из промежуточного баланса и промежуточного отчета о прибылях и убытках производится вычитание данных таблиц элиминирования;

– получаем консолидированную финансовую отчетность железнодорожного транспорта в целом.

Консолидированные таблицы элиминирования (исключения), подготовленные построчным суммированием соответствующих показателей всех видов основной деятельности отразят интенсивность взаимоотношений предприятий, входящих в систему ОАО «РЖД».

Сводная (консолидированная) отчетность железнодорожного транспорта составляется путем объединения отчетных показателей Управлениями железных дорог, предприятиями министерского подчинения и Министерством путей сообщения. В ней они отражают совокупные итоги работы всех предприятий, входящих в состав данной организации. Полученные в сводной отчетности обобщенные показатели хозяйственно-финансовой деятельности вышестоящей организации являются важным источником экономического анализа.

Необходимо еще раз отметить, что в контексте данной работы понятие «консолидация бухгалтерской отчетности» подразумевает составление сводной бухгалтерской отчетности, но не простое суммирование показателей всех участников, объединяемых в сводную отчетность, а ее составление с использованием взаимоисключения ряда показателей между предприятиями одного собственника.

Предлагаемая технология консолидации финансовой отчетности разработана в соответствии с Методикой консолидации и предполагает соблюдение следующих правил: показатели активов и пассивов балансов предприятий, включаемых в свод, необходимо суммировать; показатели баланса, отражающие взаимные расчеты и обязательства предприятий, в сводную отчетность не включаются; прибыль предприятий суммируется; взаимные доходы и расходы предприятия в консолидированную отчетность не включаются.