Реформирование налоговой системы РФ последние годы сопровождается серьезными изменениями налогового законодательства. Государство продолжает совершенствовать инструментарий налоговой политики, направленный на стимулирование и развитие малого предпринимательства. Количество юридических лиц (далее – ЮЛ) субъектов малого и среднего предпринимательства (далее – МСП) по состоянию на 01.08.2016 г. в РФ составляет 2594355 предприятий, Хабаровский край составляет 26478 предприятий.

Таблица 1

Количество ЮЛ субъектов МСП по состоянию на 01.08.2016 г. в РФ и в Хабаровском крае

|

ЮЛ |

||||

|

всего |

из них |

|||

|

Микро предприятие |

Малое предприятие |

Среднее предприятие |

||

|

РФ |

2 594 355 |

2 335 579 |

238 796 |

19 980 |

|

Хабаровский край |

26 478 |

24 104 |

2 215 |

159 |

Источник: отчет Единого реестра субъектов МСП на 01.08.2016г.

Таблица 2

Количество ИП по состоянию на 01.01.2017 г. в РФ и в Хабаровском крае

|

Индивидуальные предприниматели |

|

|

РФ |

3 732 657 |

|

Хабаровский край |

31 725 |

Источник: отчет ФНС России 1-ИП на 01.01.2017г.

Наиболее значимым событием в развитии малого бизнеса стало введение патентной системы налогообложения с 1 января 2013 года для предпринимателей. Она является одной из самых актуальных тем на данный момент, так как вводилась для того, чтобы пошагово к 2018 году отменить специальный налоговый режим в виде единого налога на вмененный доход.

ПСН предусматривается для тех предпринимателей, которые показывают ощутимую выручку [1, с. 49 – 53]. Основными целями введения патентной системы являются: 1) обеспечение роста доходности малого предпринимательства за счет снижения налоговой нагрузки; 2) упрощение системы налогового администрирования, налогового учета и отчетности; 3) вывод из «тени» лиц, занимающихся предпринимательской деятельностью. Столичные власти приняли «двухходовку» с торговым сбором и патентной системой налогообложения. Так как патентная система освобождает от уплаты торгового сбора, вывелось из тени около 40% розничной торговли [2].

На 01.01.2017 г. в Российской Федерации выдано 321606 патентов на осуществление предпринимательской деятельности (из них 10112 патентов с нулевой ставкой) [3].

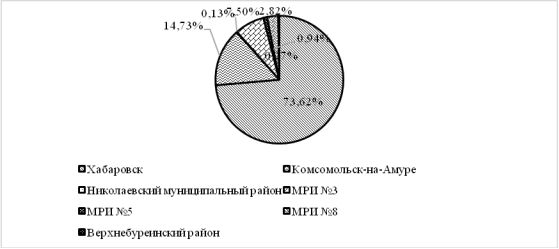

Рис. 1. Доли выданных патентов по Хабаровскому краю на 2017 г.

В Хабаровском крае из всего количества ИП, а именно из 31725 предпринимателей выдано 747 патентов, а именно 2% от числа ИП, зарегистрированных в Хабаровском крае. (2,35% от числа ИП зарегистрированных в Хабаровском крае), что составляет 0,24% в общей сумме выданных патентов в РФ. В Хабаровске выдано 550 патентов – 73,62% в общей сумме выданных патентов в Хабаровском крае. Остальная доля – Комсомольск-на-Амуре (110 патентов – 14,73%), Николаевский муниципальный район (1 патент – 0,13%), МРИ №3 (Хабаровский район, Район им. Лазо, Вяземский район, Нанайский район) – 56 патентов – 7,5%, МРИ №5 (Советско-гаванский район, п.Ванино) – 7 патентов – 0,94%, Вехнебуреинский район (2 патента – 0,27%), МРИ №8 (п.Солнечный, г.Амурск, село им.Полины Осипенко) – 21 патент – 2,82%.

Источник: составлено автором на основе отчета о количестве ИП, применяющих ПСН – 1-ПАТЕНТ.

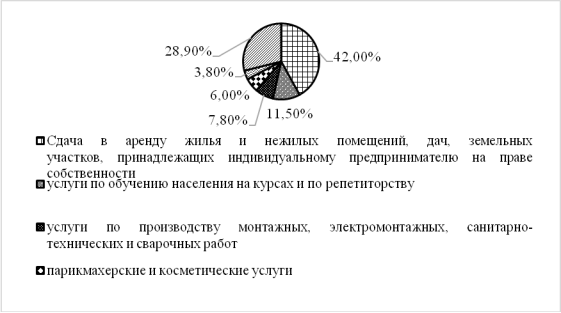

В Хабаровске выдано 550 патентов – 74% в общей сумме выданных патентов в Хабаровском крае. Наиболее популярными видами предпринимательской деятельности в Хабаровском Крае, в отношении которых применяется патентная система налогообложения, являются: сдача в аренду жилых и нежилых помещений – 42% (315 патентов); услуги по обучению населения на курсах и по репетиторству – 11,5% (86 патентов); услуги по производству монтажных работ – 7,8% (58 патентов); парикмахерские и косметические услуги – 6% (45 патентов); техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования – 3,8% (29 патентов).

Рис. 2. Доли выданных патентов по Хабаровскому краю на 2017 г. по отдельным видам деятельности, %.

Источник: составлено автором на основе отчета о количестве ИП, применяющих ПСН – 1-ПАТЕНТ.

Перед многими ИП стоит проблема – что выгоднее патентная система или ЕНВД. После того, как ввели патентную систему налогообложения и сделали переход на ЕНВД добровольным, эти две системы значительно приблизились друг к другу.

Но, применять патентную систему могут только ИП, доходы от реализации которых не превышают 60 млн. руб.

Тогда появляется проблема, что делать юридическим лицам после полной отмены ЕНВД? Не совсем понятно, о чем думал законодатель, провозглашая политику налогового стимулирования малого бизнеса, и вводя такие ограничения.

Во-вторых, это среднесписочная численность сотрудников, которая ограничена до 15 человек, а для ЕНВД данная граница устанавливается до 100 человек. То есть, налогоплательщику переходящему с ЕНВД на патентную систему придется либо сокращать штат наемных работников, либо приобретать несколько патентов, что значительно отразиться на его налоговой нагрузке в целом.

Также, одной из проблем является то, что на предварительном этапе рассмотрения закона об отмене того или иного режима налогообложения, необходимо, чтобы предположения законодателей раньше времени не выходили за рамки законодательного уровня обсуждений. Иначе появляется ряд проблем, связанных с нестабильностью прогнозов полного перехода на патентную систему налогообложения, а именно, сроки полной отмены ЕНВД постоянно меняются, что не дает возможности ИП спланировать свою деятельность.

В 2017 г. Правительство заявило о том, что ЕНВД будет действовать до 2021 г. В связи с этим, сократились поступления и по патентной системе, и по ЕНВД. Это может быть связано с тем, что ИП, находившиеся на ЕНВД выбирали патент или иной специальный режим.

Таблица 3

Начисленный к уплате налог по разным системам налогообложения в Хабаровском крае, руб.

|

Начисленный налог |

ПСН |

ЕНВД |

УСН |

|

01.01.2014 |

13 061 000 |

1 522 209 000 |

2 559 276 000 |

|

01.01.2015 |

39 567 000 |

1 568 902 000 |

2 687 024 000 |

|

01.01.2016 |

46 437 000 |

1 607 746 000 |

2 867 265 000 |

|

01.01.2017 |

27 194 000 |

1 505 730 000 |

2 838 675 000 |

Источник: отчёт ФНС России 1-НМ на 01.01.2014 – 01.01.2017гг.

Патентная система налогообложения на данный момент находится на стадии становления и развития в налоговой системе страны, в связи с этим необходимо постепенно ее модернизировать. Для этого, на Федеральном уровне необходимо внести поправки в Налоговый кодекс РФ и затем на уровне Законодательной Думы Хабаровского края должны внести поправки в Закон Хабаровского Края «Патентная Система Налогообложения», а именно:

1) Прежде всего, стоит рассмотреть возможность расширения законодательной базы по патентной системе налогообложения. Необходимо обратить внимание на возможность расширения границ правого статуса налогоплательщиков при пользовании патентной системы. После отмены ЕНВД налогоплательщики, а именно юридические лица с небольшим количеством наемных рабочих и невысоким уровнем доходности, останутся в безвыходном положении.

2) В связи с пошаговой отменой ЕНВД, можно частично использовать его механизм расчета, а точнее корректирующий коэффициент К2, который детально характеризует показатели влияющие на доходность, такие как сезонность, особенности места ведения деятельности, ассортимент продукции. Условия применения такого коэффициента можно отражать непосредственно в самом патенте, который налогоплательщик получает от налоговых органов.

3) Также, одной из серьезных проблем патентной системы является отсутствие возможности уменьшения начисленной суммы налога на страховые взносы, это негативно сказывается на налоговой нагрузке предпринимателя, а следовательно ставит под сомнение использование данной системы налогообложения. В целях сближения условий применения разных систем налогообложения считаем, что необходимо предоставить возможность ИП, применяющим патентную систему налогообложения уменьшать сумму налога на социальные взносы.

Патентная система налогообложения должна стимулировать рост доходов ИП и способствовать постепенному переходу на общую систему налогообложения по мере роста масштабов бизнеса. Если предпринять необходимые меры, по совершенствованию законодательной базы патентной системы налогообложения, то данная система может стать еще более привлекательной не только для предпринимателей, но возможно и для юридических лиц. Патентная система очень перспективна и ее развитие сможет в дальнейшем значительно расширить границы малого бизнеса в России.

Литература:

- Свистун, С. П., Патентная система налогообложения и пути ее совершенствования / С. П. Свистун // Актуальные вопросы экономических наук. – 2016. – №50-2. – С. 49-53.

- Информационный портал «РБК» – Патент всегда прав [Электронный ресурс]

- Информационный сайт «ФНС России» – Отчёт по форме 1-ПАТЕНТ. [Электронный ресурс]