Успешная работа предприятия нуждается в постоянном улучшении ключевых параметров производственно-хозяйственной деятельности путем разработки и внедрения более эффективных методов управления, современных способов и приемов ведения бизнеса, обеспечение высококачественных конечных результатов. На сегодняшний день моделирование является одним из самых мощных инструментов, которыми располагает предприятие.

Модель представляет собой систему, изучение которой служит средством для получения информации о другой системе, это упрощенное представление о реальном устройстве и / или происходящих в нем процессах, явлениях [9, с. 34].

Из этого следует, что любая модель субъективна, поскольку ее выбор предопределен индивидуально-личностными характеристиками исследователя; любая модель является гомоморфной, поскольку она обладает не всеми, а только существенными свойствами объекта; можно построить набор моделей, которые отличаются целями решения адекватности задачи для одного и того же реального объекта-оригинала.

Бизнес-модель предприятия обычно включает в себя комбинацию графических и текстовых данных, с частым использованием средств динамического моделирования, которые позволяют имитировать процессы управления деятельностью предприятия.

Управленческие решения по моделированию бизнес-процессов обычно принимаются в следующих ситуациях: наблюдается значительный рост экономического потенциала вследствие расширения сферы деятельности предприятия; происходит истощение внутренних резервов экстенсивного роста предприятия; отсутствует «технологическая прозрачность» в деятельности предприятия; руководство осознает необходимость осуществления изменений и развития, а также видит будущие перспективы.

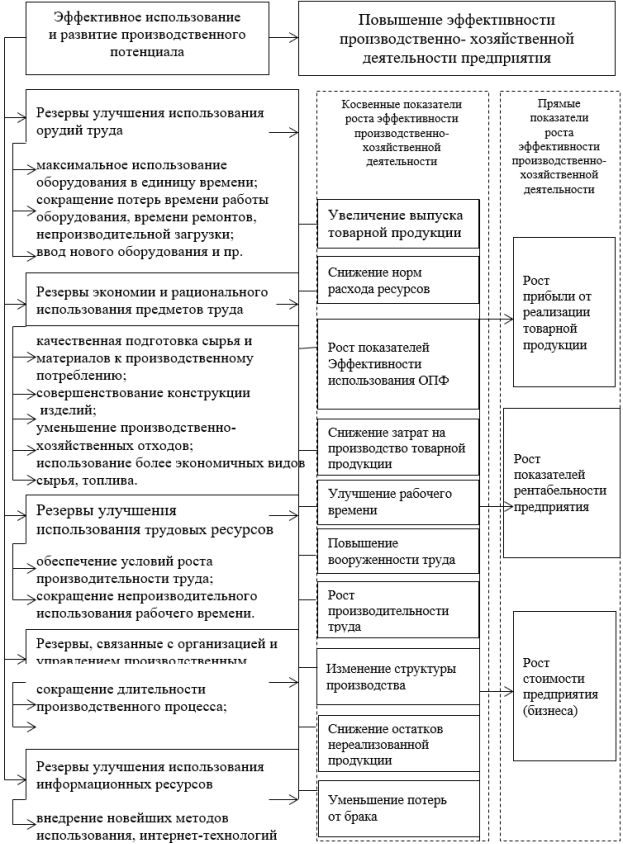

В связи с этим возникает необходимость разработать организационно-экономическую модель улучшения результатов производственно-хозяйственной деятельности предприятий на основе повышения эффективности использования и развития производственного потенциала (рисунок 1).

Рис. 1. Модель повышения эффективности производственно-хозяйственной деятельности предприятия

Результат хозяйственной деятельности зависит от степени достижения предприятием целей производственной деятельности, количественной характеристикой которых могут являться такие показатели, как прибыль от реализации товарной продукции, рентабельность производства, стоимость предприятия и ряд других прямых показателей эффективности, на позитивное изменение которых возможно повлиять через систему косвенных показателей. Значение косвенных показателей эффективности, в свою очередь, напрямую зависит от состояния структурообразующих элементов производственного потенциала организации. Следовательно, повышение эффективности работы предприятия напрямую зависит от способности руководства оперативно выявлять и правильно использовать резервы производственно-хозяйственной деятельности предприятия путем реализации стратегии повышения эффективности развития и использования элементов производственных мощностей.

Одной из главных характеристик стабильного положения предприятия служит его финансовая оценка. Финансовое состояние является важной характеристикой деловой активности и надежности организации. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности предприятия и его партнёров.

Рассмотрим понятие «финансовое состояние» в интерпретациях различных авторов.

В рамках финансового подхода финансовое состояние рассматривается как система обеспечения предприятия капиталом. Так, Шеремет А. Д., Ионова А. Ф. отмечают, что «Финансовое состояние характеризуется размещением и использованием средств (активов) и источников их формирования (собственный капитал и обязательства, т. е. пассивы). Основные факторы, которые определяют финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребностей собственного оборотного капитала за счет прибыли и, во-вторых, скоростью оборачиваемости оборотных средств (активов). Основным показателем, в котором проявляется финансовое состояние, является платежеспособность организации» [11, с. 229].

Недосекин С. В., Иванов М. А. понимают под финансовым состоянием предприятия «способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска» [8, с. 136].

Финансовое состояние по мнению Грищенко О. В. — «…это способность предприятия финансировать свою деятельность». Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, которые необходимы для нормального функционирования предприятия, обоснованностью их размещения и эффективностью использования, финансовых взаимоотношениях с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью [3, с. 51].

В рамках ресурсного подхода можно выделить следующие определения.

Колчина Н. В. полагает, что «финансовое состояние характеризуется совокупностью показателей, отражающие процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации отражает конечные результаты ее деятельности» [2, с. 74].

Борисов А. Б. считает, что финансовое состояние определяется «уровнем обеспечения экономического субъекта денежными средствами для осуществления хозяйственной деятельности, поддержания нормального режима работы и своевременного проведения расчетов» [1, с.780].

По мнению Евстигнеевой О. А. «финансовое состояние — это уровень финансового обеспечения ресурсами коммерческой организации и их источниками» [6, с. 102].

Гужвина Н. С., Охрименко А. А. рассматривают финансовое состояние предприятия как экономическую категорию, отражающую «…состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования к развитию на фиксированный момент времени. С помощью анализа финансового состояния обосновывается целесообразность осуществления конкретных хозяйственных, инвестиционных и финансовых решений, устанавливается степень их соответствия целям развития предприятия» [4, с. 131].

В современной экономической литературе появился комплексный подход, в рамках которого происходит синтез рассмотренных выше подходов. Зайцева С. С. считает, что «финансовое состояние — это комплексное понятие, отражающее результат взаимодействия всех элементов экономических отношений, в которых участвует предприятие в процессе его деятельности» [7, с. 326].

Файзуллина А. А. определила «финансовое состояние предприятия — это сложная, интегрированная по многим показателям характеристика качества их деятельности. Финансовое состояние предприятия определяется, как мера обеспеченности предприятием необходимыми финансовыми ресурсами и степень рациональности их использования для осуществления эффективной хозяйственной деятельности и своевременных денежных расчетов по своим обязательствам» [10, с. 539].

Демко И. И. дает следующее определение: «финансовое состояние предприятий — это сложная экономическая категория, отражающая качественную сторону деятельности, определяет реальную и потенциальную способность обеспечивать финансирование операционной, инвестиционной и финансовой деятельности, соответствующий уровень саморазвития предприятий, достижения ими краткосрочных и стратегических целей и своевременность денежных расчетов по своим обязательствам. Количественно он измеряется системой показателей, на основании которых осуществляется оценка финансового состояния» [5, с. 21].

Подходы исследователей к понятию «финансовое состояние» систематизированы и представлены в таблице 1.

Таблица 1

Классификация трактовок категории «финансовое состояние»

|

Подход |

Авторы |

Содержание подхода |

|

Ресурсный подход |

Колчина Н. В., Борисов А. Б., Евстигнеева О. А. |

Система обеспечения предприятия капиталом |

|

Финансовый подход |

Шеремет А. Д., Ионова А. Ф., Гришенко О. В., Недосекин С. В., Иванов М. А. |

Соотношение источников финансирования и их использования |

|

Отношенческий подход |

Савицкая Г. В., Гужвина Н. С. |

Система экономических отношений, возникающих в процессе кругооборота капитала |

|

Комплексный подход |

Зайцева С. С., Файзуллина А. А., Демко И. И. |

Комплексная экономическая категория |

Анализируя различные подходы к определению финансового состояния можно сделать вывод, что финансовое состояние характеризует кругооборот капитала предприятия, эффективность управления финансовыми и реальными активами, способность предприятия привлекать необходимые финансовые ресурсы, выражающееся в системе показателей.

Основной целью анализа финансового состояния является своевременное выявление и исправление недостатков в финансовой деятельности и поиск резервов для улучшения финансового состояния предприятия и его платежеспособности.

Содержание и основная целевая установка финансового анализа — оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Рис. 2. Схема проведения анализа финансового состояния организации. Источник: [19, с. 281]

Анализ финансового состояния предприятия направлен на повышение эффективности его работы на основе системного изучения деятельности и обобщения ее результатов.

Задачи анализа финансового состояния предприятия:

– идентификация реального состояния анализируемого объекта;

– исследование свойств и состава объекта, сравнение его с базовыми характеристиками и нормативными значениями;

– своевременное выявление изменений состояния объекта;

– установление основных факторов, которые вызывают изменения состояния объекта с учетом их влияния;

– прогнозирование основных тенденций.

Финансовый анализ может быть как внешним, так и внутренним. Внешний финансовый анализ проводится с целью выявления перспективы дальнейшей деятельности. Внутренний финансовый анализ направлен на выявление резервов и разработку мероприятий по повышению доходности и наращиванию собственного капитала, укреплению финансового состояния предприятия и сокращению финансовых рисков.

Таким образом, анализ содействует развитию инновационной деятельности предприятия, направленной на использование научно-технических достижений, поиску новых ресурсов, что способствует улучшению продукции и повышает конкурентоспособность.

Анализ финансового состояния предприятия важный элемент в системе управления предприятием, при помощи которого определяется сущность хозяйственных процессов, оценивается финансовая ситуация, выявляются резервы производства и разрабатываются мероприятия по их использованию, принимаются научно обоснованные планы и управленческие решения.

Как метод познания анализ финансового состояния предприятия осуществляется в определенной последовательности: установление цели и задачи анализа, составление плана аналитической работы, конкретной программы анализа, в которой уточняются: сроки проведения анализа, материалы, по которым проводится анализ, порядок проведения анализа и обобщения его результатов, исполнители (плановый отдел, бухгалтерия и др.), календарные сроки выполнения работ.

Литература:

1. Борисов А. Б. Большой экономический словарь. изд. 3-е, перераб. и доп. /А. Б. Борисов // — М.: Книжный мир, 2013. — 860 с.

2. Ветрова Н. В. Роль финансового менеджмента в отношениях экономических субъектов и обоснование необходимости перехода к динамическим методикам оценки финансового положения промышленных предприятий / Н. В. Ветрова, В. Л. Малинин // Российское предпринимательство. — 2012. — № 42. — С. 74–78.

3. Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия / О. В. Грищенко. — М.: ТРТУ. — 2012. — 112 с.

4. Гужвина Н. С. Анализ финансового состояния как экономическая категория / Н. С. Гужвина, А. А. Охрименко // Актуальные вопросы экономических наук. — 2012. — № 22–2. — С. 130–135.

5. Демко И. И. Сравнение отечественного и зарубежного опыта анализа финансового состояния компаний / И. И. Демко // Экономика и банки. — 2013. — № 2. — С. 21–27.

6. Евстигнеева О. А. Содержание понятия финансовое состояние коммерческой организации / О. А. Евстигнеева // — Вектор науки. — 2014. — № 2 (28). — С. 100 –103.

7. Зайцева С. С. Управленческая диагностика финансового состояния предприятия / C. С. Зайцева // Бизнес в законе. — 2012. — № 2. — С. 326–329.

8. Ковалев В. В. Анализ финансово-хозяйственной деятельности: логика и содержание: анализ бухгалтерской информации / В. В. Ковалев. — М.: Финансы и статистика. — 2012. — 552 с.

9. Неудачин В. В. Реализация стратегии компании: Финансовый анализ и моделирование: Пособие / Неудачин В. В. — М.: ИД Дело РАНХиГС, 2012. — 168 с.

10. Файзуллина А. А. Исследование подходов комплексной оценки финансового состояния предприятия / А. А. Файзулина // Молодой ученый. — 2016. — № 1. — С. 537–540.

11. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / А. Д. Шеремет. — 2-е изд., доп. — М.: ИНФРА-М, 2017. — 374 с.

12. Файзуллина А. А. Исследование подходов комплексной оценки финансового состояния предприятия / А. А. Файзулина // Молодой ученый. — 2016. — № 1. — С. 537–540.