В данной статье рассмотрена важность вложения в нематериальные активы на примере вложения в бренд, или, согласно российской терминологии, в товарный знак.

Ключевые слова: нематериальный актив, бренд, товарный знак, учёт, конкурентоспособность

Нельзя представить современное общество без огромного количества организаций на рынке товаров и услуг. Чтобы идентифицировать себя среди остальных, организации приходится выделяться не только количеством производимой продукции, но и определенными неповторимыми особенностями, приходится делать вложения в её качество и индивидуальность, то есть, вкладываться не только в основные средства, но и в нематериальные активы. Актуальность данной темы можно объяснить тем, что потребители предпочитают брендированный товар своему аналогу NoName. «Самое важное понятие в маркетинге — понятие бренда. Если вы не бренд — вы не существуете. Кто же вы тогда? Вы — обычный товар» (Филип Котлер, специалист по брендингу Высшей школы менеджмента Дж. Л.Келлога при Северо-Западном университете США).

Существует множество определений понятия «товарный знак». Действующее законодательство РФ определяет товарный знак, как «обозначение, служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей», [1].

Товарные знаки пользуются огромной популярностью среди населения. Рассмотрим это на примере России. Несмотря на снижение покупательной способности россиян, согласно высказыванию члена президиума Ассоциации компаний розничной торговли (АКОРТ) Ломакина-Румянцева, отечественные потребители не перестают покупать брендированные товары, отмечается в исследовании OMI. [6] На диаграмме представлена статистика, согласно которой потребители автомобилей не откажутся от брендированных соков и автомобилей даже при воздействии следующих факторов:

Из диаграммы следует, что несмотря на такие факторы, как повышение цены, появление конкурента-бренда, изменение имиджа бренда и негативных отзывах о данном бренде, потребители, вследствие своей лояльности, не откажутся от любимого товарного знака.

Кроме того, стоит отметить это сверхбыстрое увеличение количества товарных групп и товарных марок. Согласно данным Роспатента, «За последние три года, по сравнению с 2013 годом, количество заявок по всем объектам интеллектуальной собственности увеличилось на 25 %». Это позволяет выявить тот факт, что компании просто необходимо вкладывать деньги в товарный знак, чтобы выжить на рынке и приобрести лояльность потребителей.

Сильный бренд является одним из наиболее перспективных методов ведения конкурентной борьбы. Одним из таких является «Samsung», занимающий первое место в рейтинге любимых брендов россиян в 2016 году, согласно исследованиям OMI. Например, на основе данных доклада исследовательского агентства «Genius Insight», среднестатистический потребитель заходит в поисковик «Google», пользуется ноутбуком «Sony Vaio» и ест печенье «Oreo».

Сколько же стоит товарный знак? Стоимость бренда не равна стоимости компании, которая складывается из всех источников её финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании за вычетом денежных средств и их эквивалентов, но составляет ее существенную часть. Например, вся компания Apple стоит 690 миллиардов долларов. Получается, что бренд составляет почти треть от капитализации Apple. Для Coca-Cola доля бренда в стоимости всей компании — 40 %. Для Facebook — 10 %. Есть бизнесы, где доля бренда доходит до 60 %, в других — меньше 10 %. [4]

Для расчета стоимости бренда международная компания Interbrand предложила учитывать следующие показатели: разность в цене брендированного товара и аналога NoName, умноженная на количественный показатель объема продаж, уменьшение издержек на раскрутку, способность входа на новые рынки и создание барьеров, реакция на бренд-товары, возможность установления более высоких цен на бренд-товары, динамика роста объёма продаж и распространение бренда. Бренды с более высокой стоимостью развиваются быстрее. [3] Однако, Interbrand не сотрудничает с российскими брендами с 2014 года. Источник, знакомый с работой агентства Interbrand в Москве, рассказал корреспонденту Sostav.ru, что закрытие офиса произошло по нескольким причинам. Это и низкая востребованность услуг такого уровня в России, и неготовность российских учредителей нести расходы на содержание ведущих специалистов в промежутках между крупными проектами. Также агентство подкосили большие расходы на специалистов, которых приглашали из-за рубежа. В России нематериальный актив, в частности товарный знак, принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету. Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях. [2] Запланированными целями использования нематериального актива считаются индивидуализация продукции и предприятия в целом, снижение производственных затрат, повышение качества продукции, увеличение объёма продаж, а также более узкие цели, направленные на получение экономических выгод. Остальные особенности учета нематериальных активов в нашей стране отражены положении по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14).

Измерение стоимости товарного знака необходимо для того, чтобы оценить стоимость всей компании или для утверждения маркетингового бюджета, представляющего собой совокупность расходов, направленных на исследование конъюнктуры рынка в целях обеспечения информационной связи с покупателями, улучшения организации сбытовой сети, повышения общего уровня конкурентоспособности. [5]

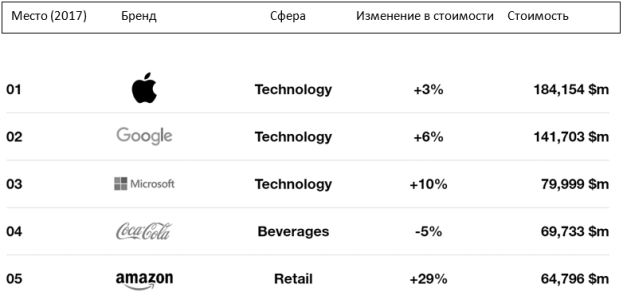

Для примера сравним стоимость самых дорогих иностранных брендов со стоимостью российских брендов, выделенных по аналогичному критерию.

Рейтинг самых дорогих российских брендов [7]:

- «Сбербанк» признана самым дорогим брендом в России- 570 млрд руб.

- «Газпром» (305,3 млрд руб.),

- «Лукойл» (283,9 млрд руб.),

- «Роснефть» (180,1 млрд руб.),

- «Магнит» (153 млрд руб.),

Рейтинг самых дорогих иностранных брендов:

Как видно из представленных данных, стоимость иностранных брендов явно превышает стоимость российских.

Таким образом, делая продукт уникальным на рынке, товарный знак обеспечивает его, а, следовательно, и организацию, особыми конкурентными преимуществами, которые в свою очередь помогают завоевать лояльность потребителей, привлечь новых покупателей, повысить популярность и известность товарного знака, завоевать определенную долю на рынке. Поэтому компании необходимо вкладывать средства в нематериальные активы для обеспечения высокого уровня конкурентоспособности.

Литература:

- ГК РФ ст.1477

- Приложение к приказу Минфина РФ от 27 декабря 2007 г. N 153н Положение по бухгалтерскому учету «Учет нематериальных активов»(ПБУ 14/2007)

- Карпова С. В., Захаренко И. К. Брендинг. — М.: Юрайт, 2014. — 438 с.

- Best Global Brands 2017 // Interbrand — Global Brand Consultancy. URL: (дата обращения: 11.11.2017).

- Бренд-маркетинг // Энциклопедия Экономиста | www.Grandars.ru. URL: http://www.grandars.ru/student/marketing/brend-marketing/ (дата обращения: 11.11.2017).

- Исследование Online Market Intelligence // Любимые бренды россиян: Top20brands.ru. URL: http://top20brands.ru/ru/the_study/ (дата обращения: 11.11.2017).

- Самые дорогие российские бренды 2017 // Информационное агентство RNS URL: https://rns.online/articles/Samie-dorogie-rossiiskie-brendi--2017–2017–04–18/