В статье рассматриваются вопросы, связанные с важностью проведения своевременных мероприятий по повышению эффективности управления товарными запасами на примере предприятия ООО «ИНСТРУМТОРГСЕРВИС» с целью стабилизации показателей ликвидности и финансовой устойчивости. В работе представлена характеристика предприятия, представлена структура запасов, проведен анализ ключевых показателей эффективности использования оборотных средств, а также даны рекомендации по повышению эффективности использования товарных на предприятии. С целью стабилизации структуры оборотных активов предлагается проведение АВС-анализа.

Ключевые слова: оборотные средства, АВС-анализ, оптимизация структуры оборотного капитала, анализ структуры запасов, пути повышения ликвидности и финансовой устойчивости

На ликвидность и платежеспособность предприятия оказывает влияние состояние дебиторской задолженности, денежных средств, производственных запасов и оборотных активов.

На предприятии ООО «ИНСТРУМТОРГСЕРВИС», основным видом деятельности которого является продажа ручного инструмента, дебиторская задолженность находится на оптимальном уровне. Однако денежные средства не имеют оптимальной структуры и недостаточно эффективно используются на предприятии. Поэтому особое внимание следует уделить оптимизации запасов и структуре оборотных активов предприятия.

Одним из возможных путей повышения эффективности управления финансовыми ресурсами организации может быть оптимизация складских запасов.

На складе организации ООО «ИНСТРУМТОРГСЕРВИС» постоянно поддерживается широкий ассортимент ручных электрифицированных инструментов. Однако следует отметить, что часть товаров представлена в избытке, не пользуется спросом и лежит в избытке на складе.

Существует множество методов, применяемых при анализе ассортиментного ряда организации. Одним из таких методов является метод ABC.

Метод ABC — это метод увеличения эффективности и результативности системы продаж организации. Чаще всего данный метод применяют для того, чтобы оптимизировать товарный ассортимент и его запасы с целью увеличения объема продаж. Иначе говоря, основная цель ABC-анализа заключается в выявлении таких товаров, которые приносят наиболее высокий размер прибыли для организации [1, с.18].

Данный вид анализа основывается на закономерности, установленной итальянским экономистом Вильфредо Парето: «20 % усилий дают 80 % результата, а остальные 80 % усилий — лишь 20 % результата».

При проведении ABC-анализа целью организации является определение 20 % ключевых товаров и управление этой группой, позволяющее создать контроль над 80 % всех денежных поступлений.

При проведении ABC-анализа всю продукцию подразделяют на три группы [3, с.22]:

а) группа «А» — это товары, являющиеся максимально ценными, они занимают 20 % ассортимента продукции и приносят организации 80 % прибыли от продаж;

б) группа «В» — это малоценные товары, которые составляют 30 % от всего ассортимента продукции и обеспечивают 15 % прибыли от продаж;

в) группа «С» — это невостребованные товары, составляющие 50 % ассортиментного ряда и обеспечивающие 5 % прибыли от продаж.

Очевидно, что товары группы «А» являются ключевыми для организации. Они требуют наибольшего внимания к их реализации: наличию на складах, оперативным поставкам и т. д.

Основные этапы проведения ABC-анализа следующие:

- Определение ассортимента продукции организации;

- Расчет нормы прибыли по каждой товарной группе;

- Определение эффективности каждой группы.

- Ранжирование товаров и их классификация (ABC) по ценности для организации [2, с.14].

На основе данных из прайс-листа ООО «ИНСТРУМТОРГСЕРВИС» и данных, полученных из отчетов менеджеров организации за 2016 год, вычислим годовой объем продаж каждой из групп товаров, реализуемых ООО «ИНСТРУМТОРГСЕРВИС» в 2016 году, и рассчитаем долю в годовом объеме продаж каждой из них. Результаты представим в виде таблицы 1.

Таблица 1

Анализ товарных групп инструментов ООО «ИНСТРУМТОРГСЕРВИС»

|

Наименование товарной группы |

Средняя стоимость за шт., руб. |

Среднегодовой объем продаж, шт. |

Среднегодовой объем продаж, руб. |

Доля всреднего довом объеме продаж,% |

|

Дрели |

3490 |

103 |

359470 |

4,2 % |

|

Перфораторы |

5990 |

94 |

563060 |

6,6 % |

|

Электролобзики |

2990 |

67 |

200330 |

2,4 % |

|

Молотки отбойные |

11900 |

34 |

404600 |

4,8 % |

|

Шлифмашины |

1490 |

58 |

86420 |

1,0 % |

|

Фрезеры |

5900 |

24 |

141600 |

1,7 % |

|

Краскопульты |

5490 |

75 |

411750 |

4,8 % |

|

Электрорубанки |

13500 |

68 |

918000 |

10,8 % |

|

Гравер |

1490 |

18 |

26820 |

0,3 % |

|

Бетоносмесители |

14300 |

34 |

486200 |

5,7 % |

|

Мотоблоки |

2900 |

12 |

34800 |

0,4 % |

|

Культиваторы |

18600 |

17 |

316200 |

3,7 % |

|

Генераторы |

28690 |

20 |

573800 |

6,7 % |

|

Бензогазонокосилки |

24900 |

36 |

896400 |

10,5 % |

|

Бензотриммеры |

18900 |

44 |

831600 |

9,8 % |

|

Бензопилы |

8990 |

86 |

773140 |

9,1 % |

|

Кусторезы |

5900 |

16 |

94400 |

1,1 % |

|

Сварочные трансформаторы |

11900 |

66 |

785400 |

9,2 % |

|

Штроборезы |

15900 |

14 |

222600 |

2,6 % |

|

Станки токарные |

20600 |

6 |

123600 |

1,5 % |

|

Компрессоры |

6900 |

14 |

96600 |

1,1 % |

|

Термопистолеты (строительные фены) |

3200 |

21 |

67200 |

0,8 % |

|

Степлеры электрические |

2590 |

24 |

62160 |

0,7 % |

|

Паяльники |

890 |

32 |

28480 |

0,3 % |

|

Итого |

8504630 |

100,0 % |

Как видно из таблицы 1 в ООО «ИНСТРУМТОРГСЕРВИС» представлено 24 товарные группы. Наибольшую долю в годовом объем продаж занимают электрорубанки (10,8 %), бензогазонокосилки (10,5 %), бензотриммеры (9,8 %), сварочные трансформаторы (9,2 %) и бензопилы (9,1 %). Наименьшую долю в объеме продаж составляют паяльники (0,3 %) и граверы (0,3 %), что обусловлено наиболее низкой стоимостью инструментов данной модельной группы.

Далее выполним сортировку ассортиментного ряда ООО «ИНСТРУМТОРГСЕРВИС» от товаров с наибольшим среднегодовым объемом продаж к товарам с наименьшим среднегодовым объемом продаж и рассчитаем долю в годовом объеме продаж нарастающим итогом каждой группы товаров.

Исходя из полученной информации, определим, к какой из групп товаров (A, B или C) относится каждая из товарных групп ООО «ИНСТРУМТОРГСЕРВИС». Если доля накопительным итогом находится в пределах от 0 до 80 %, то группа изделий относится к группе товаров «А», 80–95 % — к группе товаров «В» и 95–100 % — к группе товаров «С».

Результаты оформим в виде таблицы 2.

Таблица 2

АВС-анализ товарных групп ООО «ИНСТРУМТОРГСЕРВИС»

|

Наименование товарной группы |

Объем продаж, руб. |

Объем продаж,% |

Доля накопите- льным итогом,% |

Группа товаров |

|

Электрорубанки |

359470 |

10,8 |

10,8 |

А |

|

Бензогазонокосилки |

563060 |

10,5 |

21,3 |

А |

|

Бензотриммеры |

200330 |

9,8 |

31,1 |

А |

|

Сварочные трансформаторы |

404600 |

9,2 |

40,3 |

А |

|

Бензопилы |

86420 |

9,1 |

49,4 |

А |

|

Генераторы |

141600 |

6,7 |

56,2 |

А |

|

Перфораторы |

411750 |

6,6 |

62,8 |

А |

|

Бетоносмесители |

918000 |

5,7 |

68,5 |

А |

|

Краскопульты |

573800 |

4,8 |

73,4 |

А |

|

Молотки отбойные |

896400 |

4,8 |

78,1 |

А |

|

Дрели |

831600 |

4,2 |

82,3 |

В |

|

Культиваторы |

316200 |

3,7 |

86,1 |

В |

|

Штроборезы |

573800 |

2,6 |

88,7 |

В |

|

Электролобзики |

896400 |

2,4 |

91,0 |

В |

|

Фрезеры |

831600 |

1,7 |

92,7 |

В |

|

Станки токарные |

773140 |

1,5 |

94,2 |

В |

|

Компрессоры |

94400 |

1,1 |

95,3 |

С |

|

Кусторезы |

785400 |

1,1 |

96,4 |

С |

|

Шлифмашины |

222600 |

1,0 |

97,4 |

С |

|

Термопистолеты |

123600 |

0,8 |

98,2 |

С |

|

Степлеры электрические |

96600 |

0,7 |

98,9 |

С |

|

Мотоблоки |

67200 |

0,4 |

99,3 |

С |

|

Паяльники |

62160 |

0,3 |

99,7 |

С |

|

Граверы |

28480 |

0,3 |

100,0 |

С |

|

Итого |

8504630 |

100 |

100 |

- |

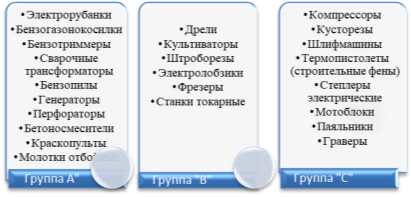

AВС-анализ товарных групп инструментов показал, что из 24 групп товаров организации 10 групп относятся к группе «A», 6 групп -«B», оставшиеся 8 группы — «C». Ассортимент ООО «ИНСТРУМТОРГСЕРВИС», распределенный по группам представлен на рисунке 1.

Рис. 1. Ассортимент ООО «ИНСТРУМТОРГСЕРВИС», распределенный по группам «A», «B» и «C»

Таким образом, дальнейшей целью ООО «ИНСТРУМТОРГСЕРВИС» должно являться увеличение продаж товарного ряда из группы «А», поддержание ассортимента товаров из группы «B» и уменьшение доли товаров из группы «С», приносящей наименьший доход организации. Отметим, что более 50 % всех товарных групп приносят организации 80 % прибыли.

В заключение отметим, что оптимизация складских запасов ООО «ИНСТРУМТОРГСЕРВИС» является одним из возможных мероприятий по повышению эффективности управления финансовыми ресурсами организации.

Литература:

- Губин О. В., Губина В. Е. Анализ финансово-хозяйственной деятельности. Практикум: учебное пособие / О. В. Губина, Е. В. Губина. — 2-е изд. — М: ИД «ФОРУМ»: ИНФРА-М, 2016. — 197 с.

- Клишевич Н. Б. Финансы организаций: менеджмент и анализ: учеб. пособ. /Н. Б. Клишевич — М.: КНОРУС, 2014. — 304 с.

- Шеремет А. Д. Методика финансового анализа: учеб. и практическое пособие для экономических вузов / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев, 3-е изд.,доп. И перераб.-М.: «ИНФАРМ –М», 2015. — 207 с.