Бюджетирование является по своей сути процессом планирования доходов и расходов предприятия или организации. Он является своеобразным ориентиром для компании в процессе ее финансовой деятельности, а также позволяет оценить результат своей деятельности. В данной статье дается определение процесса бюджетирования, указываются задачи, которые выполняет бюджет, описывается структура упрощенного бюджета, а также особенности, которыми должен обладать бюджет предприятия.

Бухгалтерский управленческий учет достаточно тесно связан с планированием бюджета и контролем, который является его составной частью. Сложные рыночные процессы, с одной стороны, воздействуют на колебания объемов производства и реализации продукции, с другой — влияют на поведение затрат (их увеличение либо сокращение), а следовательно, и на прибыль. Чтобы выявить и проанализировать динамику производства, необходима информация о затратах, которая не будет искажена искусственным распределением накладных расходов по видам продукции. Такую информацию можно получить из управленческого учета посредством метода директ-костинг, который позволяет из предварительно составленных смет затрат оперативно выявить отклонения фактических затрат от нормативных и тем самым управлять затратами. Методические основы управления затратами с помощью нормативов (стандартов) затрат также предоставляет управленческий учет посредством системы стандарт-кост.

Управление затратами необходимо не только для элементарного сокращения затрат, но и для того, чтобы можно было предпринять соответствующие шаги к достижению определенного уровня дохода, для оценки результатов деятельности и, а в случае необходимости — принятия соответствующих мер. В масштабе организации этим обуславливаются специфические действия в области управления затратами на уровне каждого подразделения (центра затрат).

Сохранение и уменьшение уровня затрат связано с управлением затратами на производственной стадии. Это обеспечивается через единую для всей организации систему финансирования, формируемую с помощью бюджетирования — процесса составления финансовых планов (бюджетов) и смет. [1, с. 6]

Бюджетирование — это процесс планирования и разработки бюджетов предприятия, деятельность в рамках этапа планирования бюджетного процесса, процедура составления и принятия бюджетов, а также одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. Бюджетированию должны предшествовать такие процессы (действия), как анализ безубыточности и целевого планирования прибыли.

К основным задачам бюджетирования относятся следующие:

‒ текущее планирование;

‒ координация, кооперация, коммуникация подразделений предприятия;

‒ обоснование затрат предприятия;

‒ создание базы для оценки и контроля планов предприятия.

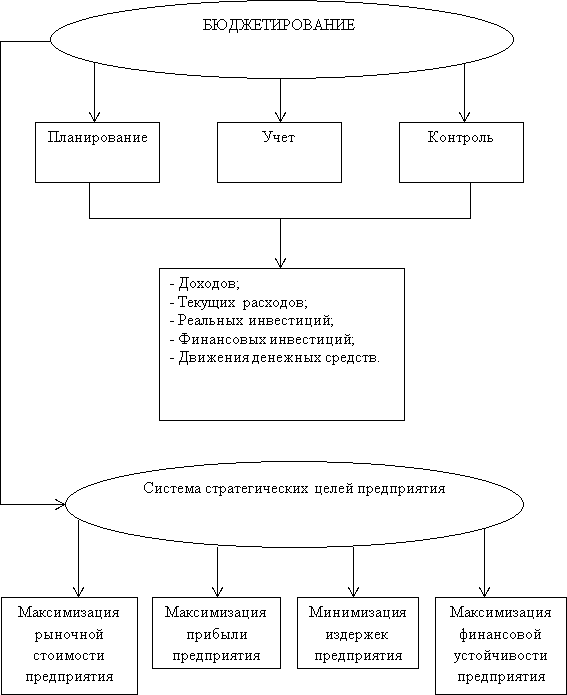

Бюджетирование как функционирующая система представлена на рисунке 1 и включает такие составляющие:

‒ методологическую базу планирования, составления, реализации и оценки бюджета;

‒ учетную информацию, получаемую от бухгалтерии и других служб предприятия;

‒ организационную составляющую, включающую внутренний документооборот. [2, с.7]

К задачам бюджетирования на предприятии можно отнести следующее:

‒ снижение нерационального использования средств предприятия;

‒ персонификация ответственности за соблюдение плановых показателей и отклонений от них;

‒ более точное определение мест возникновения отклонений;

‒ оперативное отслеживание отклонений фактических показателей от плановых, своевременное принятие решений.

На предприятиях малого и среднего бизнеса нередко возникают проблемы составления бюджета. Это может быть связано с особенностями организационной структуры и построения финансово-хозяйственного процесса. В таких случаях целесообразнее прибегнуть к формированию упрощенного варианта бюджета. Он имеет более краткую форму, прост в исполнении, а также не требует значительных трудозатрат.

Рис. 1. Система бюджетирования

Упрощенный бюджет может состоять всего из двух частей: доходов и расходов. Структура упрощенного бюджета представлена в таблице 1. [3, с.313]

Таблица 1

Структура упрощенного бюджета

|

Бюджет доходов |

Бюджет расходов |

|

Бюджет выручки от продажи продукции, работ, услуг |

Бюджет расходов на производство и продажу продукции |

|

Бюджет прочих доходов |

Бюджет прочих расходов |

|

Бюджет поступлений по кредитам и займам |

Бюджет выплат по кредитам |

В общем, система бюджетирования является совокупностью таких элементов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль их фактического исполнения, нормативная база, типовые процедуры и механизмы принятия управленческих решений. Таким образом, можно выделить следующие этапы постановки системы бюджетирования:

1 этап — это формирование финансовой структуры, который включает разработку модели структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов;

2 этап — создание структуры бюджетов, а именно определение общей схемы формирования сводного бюджета;

3 этап — разработка методик и процедур управленческого учета;

4 этап — разработка регламента планирования, включающая определение процедур планирования, мониторинга и анализа причин невыполнения бюджетов и их корректировки;

5 этап — внедрение системы бюджетирования, включающее в себя определение финансового и операционного бюджетов на заданный период, проведение анализа и корректировки системы бюджетирования. [2, с.14]

Бюджет предприятия должен обладать следующими особенностями:

- Временная определенность. Бюджет должен соответствовать к определенному промежутку времени (периоду), а бюджетный период — иметь временные границы, т. е. если деятельность компании носит сезонный характер, то началом бюджетного периода будет считаться начало сезона.

- Периодичность составления. Бюджетный период должен иметь определенную и фиксированную продолжительность. Обычно бюджет составляется на год, однако компания вправе сама выбирать период бюджетирования.

- Прогнозный характер. В основе бюджета лежат прогнозные значения будущих доходов и затрат. Это достаточно сложный процесс, включающий в себя финансовый анализ предыдущих периодов, а точность прогноза проверяется по окончании периода прогнозирования.

- Многовариантность. Процесс бюджетирования требует рассмотрения нескольких вариантов развития рыночной и производственной ситуации. Способом реализации многовариантности является система гибких бюджетов. Под гибким бюджетом понимается совокупность бюджетов, охватывающая изменяющийся диапазон продаж. Он служит для того, чтобы руководитель предприятия или соответствующий менеджер смог сопоставлять и проанализировать взаимосвязь между утвержденным бюджетом и фактическими финансовыми показателями. Обычно для составления гибкого бюджеты применяется система стандарт-кост.

- Значимость информации. В бюджете нет необходимости отражать все статьи расходов. В процессе планирования необходимо выделять только те статьи, которые будут иметь наибольшее значение для финансового результата предприятия.

- Пригодность для принятия управленческих решений. В отличие от бухгалтерских форм отчетности бюджет не имеет стандартной формы представления. Его форма и содержание зависят от потребностей и особенностей деятельности предприятия. При составлении бюджета необходимо учитывать то, что содержащаяся в системе бюджетирования информация должна быть пригодна для принятия управленческих решений.

- Учет факторов внешней и внутренней бизнес-среды. При разработке бюджетов необходимо учитывать внешние факторы (цены, рыночную ситуацию, технологические ограничения) и внутренние факторы контроля самой организации (нормативы использования ресурсов, практику платежных отношений).

- Учет бизнес-структуры организации. В крупных организациях система бюджетирования должна иметь более сложную структуру. Организациям с разной структурой требуются различные системы бюджетного планирования.

- Согласованность действий на разных уровнях организации. Для того чтобы бюджет был выполним, необходима согласованность действий всех участников этого процесса на всех уровнях и центрах ответственности.

Таким образом, составление бюджета — достаточно сложная, однако и очень важная задача. Бюджетирование необходимо предприятию для анализа своей финансовой деятельности, чтобы можно было оценить прибыль и затраты, понесенные за бюджетный период, а также сравнить фактические показатели с плановыми и предпринять соответствующие мероприятия по устранению негативных факторов.

Литература:

- Виткалова А. П., Миллер Д. П. Бюджетирование и контроль затрат в организации / А. П. Виткалова, Д. П. Миллер. — М.: Альфа-Пресс, 2006. — 104.

- Бюджетирование: Учебное пособ., 2-е изд., доп. и перераб. / В. В. Сухинина; Самар. гос. техн. ун-т.; Самара, 2008. — 120с.

- Голдина А. А. Формирование упрощенного бюджета предприятия // Известия ПГПУ им. В. Г. Белинского. 2012. — № 28. С.313–316.