В статье рассматривается конкурентоспособность страховой компании, которая в настоящее время является одним из факторов успешного функционирования хозяйствующих субъектов на рынке. Усиление конкуренции среди страховщиков, повышение требований потребителей к качеству страховых продуктов подразумевают необходимость поиска новых направлений наращивания конкурентных преимуществ. Обосновано, что в условиях расширения страхового рынка наиболее перспективным инструментом является диверсификации страхового портфеля. В связи с чем предложена интеграция двух подходов к формированию конкурентоспособности: территориальный (расширение рынков) и функциональный (диверсификация продукции), что позволит повысить конкурентные преимущества в течение длительного периода времени.

Ключевые слова: страховой продукт, страховщик, конкурентное преимущество, страховая выплата

Конкурентоспособность — экономическая категория, которой в последнее время уделяется повышенное внимание не только в научных кругах, но и в практической деятельности. Прежде чем продолжить исследование, важно сначала рассмотреть понятие конкурентоспособности, как оно используется на микроэкономическом уровне. На уровне микроэкономики существует достаточно ясное и прямое представление о понятии конкурентоспособности, основанное на способности организаций конкурировать, расти и быть прибыльными. Кроме того, конкурентоспособность заключается также в способности фирм последовательно и выгодно производить продукцию, отвечающую требованиям открытого рынка с точки зрения цены, качества и т. д. Любая организация должна удовлетворять этим требованиям, если она хочет оставаться в бизнесе, при этом чем более конкурентоспособна организация по отношению к своим конкурентам, тем больше будет ее способность получать долю на рынке. Напротив, неконкурентоспособные организации утратят свою долю на рынке, и, в конечном итоге, любая организация, которая станет неконкурентоспособной, если только ей не будет предоставлена какая-либо «искусственная» поддержка или защита, прекратит свое существование [1].

Несмотря на значимость проблемы поиска направлений и источников конкурентоспособности, до сегодняшнего дня единого подхода к ее формированию и поиску резервов для роста не сформировалось, что можно объяснить влиянием множества аспектов, наличие организационных уровней и отраслевых особенностей. В настоящее время, когда сфера услуг продолжает интенсивно развиваться понимание источников конкурентных преимуществ представляет собой немаловажную проблему, которая особенно актуальна в страховой сфере, характеризующейся большим кругом участников рынка и широким ассортиментом предлагаемых на рынке страховых продуктов [2].

С ростом конкуренции в результате технологической революции и глобализации, страховые компании должны обеспечить условия для создания и поддержания надлежащих компетенций, их динамической адаптации к изменениям окружающей среды, к изменениям предпочтений и ценностей клиентов. Из-за продолжительного интереса к предмету и сложности вопроса существует множество теорий, объясняющих, каким образом можно достигнуть долговременных конкурентных преимуществ в своей конкретной области. Мы согласны с мнением А. С. Ермолаева о том, что конкурентное преимущество и его стратегические показатели сильно связаны с качеством адаптации страховой компании к окружающей среде, при этом подчеркивающее, что хорошо адаптированная компания должна уметь сопоставлять свои сильные стороны с возможностями функционирования на рынке [3]. Данная адаптация может быть оценена следующими факторами:

Во-первых, соответствует ли стратегия страховой компании ее отраслевой структуре и конкурентному контексту;

Во-вторых, соответствует ли ее организационная структура рыночным условиям и стратегии.

В-третьих, соответствует ли ее система управления своей конкурентной стратегии.

В-четвертых, адаптирован ли стиль управления к стратегическому контексту, включая развитие правильных компетенций в отношении конкурентных преимуществ.

Можно согласиться с некоторыми учеными (Лисиным Е. М., Стрелковским В. А., Анисимовой Ю. А., Хавкиным Б. А. [4], Лаврентьевой Л. В., Курылевой О. И., Огородовой М. В. [5]), которые указывают в своих исследованиях, что страховые компании из-за своей холдинговой структуры должны учитывать причины и последствия изменения окружающей среды на нескольких уровнях компании (в том числе территориальных), чтобы повысить понимание того, как выбор, сделанный на одном уровне, влияет на другие уровни и, следовательно, на конкурентоспособность компании. Это связано с тем, что на разных территориях различны и рыночные условия: дифференцирован уровень конкуренции, есть отличия в предпочтениях клиентов.

Стратегия развития любой страховой компании заключается в увеличении объемов продаж, увеличении доли рынка и выращивании лояльной клиентуры [6]. Организации стремятся также и к расширениям географического рынка, поддерживая принцип естественной последовательности географической диверсификации — от местной до региональной, от национальной до международной [7]. Степень проникновения, может отличаться от района к региону в зависимости от потенциальных возможностей прибыли. В тоже время, мы считаем, что важен также и функциональный уровень, который является важным источником конкурентных преимуществ, особенно возможность диверсификации страхового портфеля. Это связано с тем, что прибыльность страховых компаний по различным направлениям страхования не одинакова.

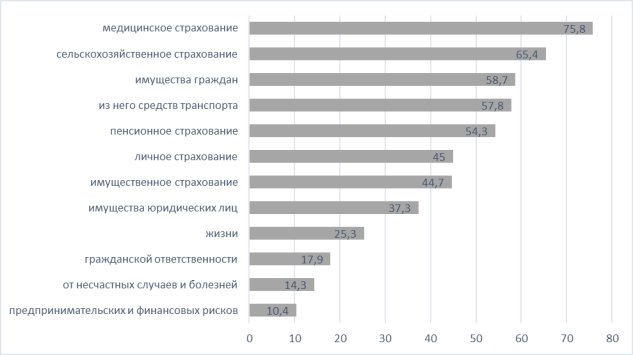

Так, на рисунке 1 представлена динамика коэффициентов выплат в зависимости от видов страхования.

Рис. 1. Коэффициенты выплат в зависимости от видов страхования [8]

Анализ представленных на рисунке 1 данных позволяет сделать вывод о том, что для эффективности и повышения конкурентоспособности страховае компании должны предлагать на рынке различные виды страховых продуктов. При этом необходимо интегрировать два подхода к анализу конкурентоспособности: территориальный (расширение рынков) и функциональный (диверсификация продукции).

В целях углубления понимания конкурентных преимуществ исходя из предложенного интегрированного подхода рассмотрим сущность понятия диверсификация. Это экономическая категория, которая подразумевает вхождение компании в новые направления деятельности посредством процесса внутреннего развития или приобретения, что влечет за собой изменения в ее административной структуре, системе или других процедурах управления. Многие страховые компании используют диверсификацию для снижения риска, инвестируя в различные активы или бизнес-проекты. Диверсификация может предложить страховым компаниям много преимуществ, таких как уменьшение издержек, снижение амортизации активов и рисков. Другие преимущества включают синергизм или расширение бизнеса, создание и совершенствование долгосрочных стратегических активов, поддержание финансовой устойчивости и региональное развитие посредством диверсификации ресурсов [9].

Стратегии диверсификации могут включать внутреннее развитие новых продуктов или рынков, приобретение организаций, альянс с дополнительной компанией, лицензирование новых технологий и распространение или импорт линии страховых продуктов, производимой другой компанией. Как правило, окончательная стратегия включает комбинацию этих вариантов. Эта комбинация определяется в зависимости от имеющихся возможностей и соответствия целям и ресурсам компании.

Таким образом, можно выделить три типа диверсификации:

‒ концентрическая;

‒ горизонтальная;

‒ конгломератная.

В концентрированной диверсификации страховая компания добавляет новые продукты или услуги, которые имеют технологический или коммерческий синергизм с текущими продуктами и которые будут привлекать новые группы клиентов. В горизонтальной диверсификации производятся новые продукты и услуги, которые не относятся к текущей деловой активности, но предлагаются текущему клиенту. В конгломератной (смешанной) диверсификации организация производит новые продукты и услуги, не относящиеся к текущему бизнесу.

Диверсификация страховых компаний зависит от множества рисков: наличия финансовых средств, государственной политики регулирования, привлекательности отрасли и / или рынка, издержек входа в страховую отрасль, доступа к каналам распределения для страховых услуг, доступности рабочей силы, бизнес-риски из-за неопределенности на новых рынках, ограниченность знаний о новых услугах, нехватка людских ресурсов для содействия инвестированию в новые услуги или рынок, усиление конкуренции за счет новых участников в страховой отрасли, изменение в информационных технологиях, трудности в определении текущей или будущей стоимости страховой компании [10].

Следует отметить, что среди внутренних факторов наличие финансов имеет важное значение, поскольку для диверсификации требуются значительные финансовые затраты. Страховые компании должны располагать достаточными ресурсами, которые отвечают за различные инициативы, предпринимаемые в процессе диверсификации, а также обеспечивают эффективное функционирование существующей предпринимательской деятельности. Привлекательность отрасли и / или рынка имеет большое значение, поскольку диверсификация в отрасли или на рынке, который не работает хорошо из-за общих экономических условий или местных проблем, может привести к существенной потере дохода и безопасности. Также, можно отметить значимость влияния государственной регуляторной политики на решение о диверсификации. Государство может ограничить или даже исключить возможность вступления в отрасли с таким контролем, как требования к лицензированию.

На диверсификацию также могут влиять такие факторы, как динамические возможности, поиск знаний и институциональная среда. Так, динамические возможности оказывают определенное влияние на объем страховых продуктов, предоставляемых компанией. При этом расширение рынка для страховой компании может быть весьма результативным, когда оно связано с ее основными навыками и компетенциями, в этом случае более высокий уровень диверсификации может привести к повышению конкурентоспособности, что подчеркивает важность организационного обучения и распространения знаний.

Институциональная среда также важна для диверсификации, поскольку страховые бизнес-группы состоят из отдельных компаний (филиалов), которые связаны различными связями, такими как перекрестная собственность, тесные рыночные связи и социальные отношения, через которые координируются процессы достижения бизнес-и конкурентоспособности. В тоже время, высокий уровень диверсификации улучшает показатели деятельности компании даже в условиях недостаточной развитости институциональной среды в стране.

В последнее время наблюдался позитивный рост сектора страхования в России. Быстрыми темпами проходит развитие страховых компаний, которые принимают более гибкие бизнес-модели и быстро выявляют новые каналы распределения страховых продуктов. В условиях усиления конкуренции, которая приводит к появлению стратегий диверсификации страховых продуктов и услуг с целью получения конкурентных преимуществ и улучшения финансовых показателей, существует необходимость в оценке факторов, которые влияют на стратегии диверсификации.

Владельцы бизнеса должны провести всесторонний и комплексный анализ существующего финансового положения и будущих перспектив, прежде чем расширять бизнес в новую область или на новую территорию. Стоимость входа на рынок должна учитываться до начала процесса диверсификации. Страховая компания должна иметь достаточно средств для удовлетворения новых финансовых потребностей, одновременно обеспечивая бесперебойную работу существующего бизнеса. Потребность во внешнем финансировании может улучшить распределение капитала даже в тех случаях, когда получается низкий уровень эффективность на уровне страховой компании.

Это связано с тем, что внешние инвесторы предпочитают ликвидировать проекты, которые не могут обеспечить достаточный уровень рентабельности. В отсутствие внешнего финансирования, инсайдеры предпочитают не ликвидировать такие проекты. Таким образом, страховые компании, которые привлекают внешние финансы, ликвидируются чаще (ликвидируют невыгодные страховые продукты), чем компании, финансируемые из внутренних источников. В тоже время чрезмерная ликвидация может быть выгодной, потому что высвобожденный капитал перетекает от посредственных к высокопроизводительным проектам и тем самым улучшает распределение капитала.

Также нельзя не уделять внимание анализу привлекательности продукта и / или территориального рынка, поскольку этот фактор влияет на диверсификацию и, следовательно, на конкурентоспособность. Диверсификация в отрасли или на рынке, который не развивается, будь то из-за общих макроэкономических условий или местных проблем, может привести к существенной потере прибыли и конкурентоспособности. Некоторые компании не придают этому большого значения, полагаясь вместо этого на убеждения, что отрасль или рынок хорошо воспринимают существующих участников страхового рынка (сегмента рынка). Другие компании игнорируют исследование рынка на привлекательность из-за низкой стоимости входа.

Кроме того, некоторые компании ошибочно интерпретируют последние тенденции рынка или отрасли как признаки долгосрочного благоприятного развития. Мы считаем, что необходимо тщательно проверять все аспекты привлекательности нового рынка (продукта), поскольку размер рынка (его потенциал) зависит от объема продаж, прибыли компаний–конкурентов. Считаем, что такие аспекты, как уровень дохода на душу населения и уровень занятости, отражают уровни развития рынка. Поскольку развитие рынка отражает качество рынка с точки зрения его социально-экономического прогресса, поэтому необходим анализ отраслевых и специфических критерииев, чтобы определить специфическую привлекательность рынков.

Еще один аспект, который следует учитывать, является наличие ресурсов рабочей силы. При рассмотрении вопроса диверсификации компаниям необходимо проанализировать, каким образом такой шаг может повлиять на их текущие рабочие силы сотрудников. Следует также рассмотреть вопрос о доступе к каналам распределения. Компания, занимающаяся внедрением нового страхового продукта на рынок, должна сначала убедиться, что у них есть адекватный доступ к каналам сбыта на целевом рынке. Чем более ограничены каналы для продукта, тем более привязаны к нему существующие конкуренты, а это означает более жесткий вход в отрасль.

Современные условия анализа возможности диверсификации рынка, характеризуются большим количеством внутренних и внешних факторов, поэтому необходимо ужесточение требований к достоверности, объективности и качеству информации, используемой при принятии решений по оценке [11]. Информационно-аналитический метод для снижения времени оценки и повышения ее точности будет эффективен и достоверен в том случае, если аналитик будет своевременно получать и обрабатывать необходимую информацию по факторам оценки по конкретным страховм продуктам и территориям с детальным уточнением условий.

Предлагаем использовать метод оптимизации портфеля страховых продуктов (по Марковицу). Мера риска R определяется дисперсией портфеля:

![]() (1)

(1)

где ![]() — вектор долей вложений из n страховых продуктов;

— вектор долей вложений из n страховых продуктов;

D — дисперсионная матрица доходности страховых продуктов.

Эти доли и определяют стратегию формирования портфеля. Они заранее неизвестны и представляют основной интерес для страховой компании. Матрица также не известна, ее оценку необходимо получить.

Общая доходность страхового портфеля определяется как ![]() через вектор прогнозов доходности всех страховых продуктов портфеля, он находится по формуле:

через вектор прогнозов доходности всех страховых продуктов портфеля, он находится по формуле:

![]() (2)

(2)

Оптимизационная модель Марковица в этих обозначениях принимает следующий вид. Формула, направленная на минимизацию рисков:

![]() .(3)

.(3)

Ограничения:

-

Единичная сумма долей всех страховых продуктов:

.

.

- Неотрицательность долей страховых продуктов: xi 0, i=1,2,…,n.

-

Фиксация требуемой доходности страхового портфеля:

.

.

Обобщая вышеизложенное, можно сделать вывод о том, что на современном этапе общественного развития, которое характеризуется усилением конкуренции и высокими рисками, необходимо повышать конкурентные преимущества. Для страховых компаний, обладающих холдинговой структурой, весьма действенным направлением роста конкурентоспособности является диверсификация, представляющая собой одну из форм маркетинговой стратегии роста, которая направлена на увеличение прибыльности за счет увеличения объема продаж, полученного от новых продуктов и новых рынков. В статье предлагается интегрировать двух подхода к формированию конкурентоспособности: территориальный (расширение рынков) и функциональный (диверсификация продукции), что позволит повысить конкурентные преимущества в течение длительного периода времени. В связи с этим представляется необходимым, чтобы страховые компании при принятии решения о расширении рынков и диверсификации проводили технико-экономические обоснования, направленные на анализ факторов, которые влияют на стратегии диверсификации, и проводили регулярный мониторинг и оценку, предназначенные для оценки эффективности принятых стратегий диверсификации.

Литература:

- Poth S. Competitive Advantage in the Service Industry. The Importance of Strategic Congruence, Integrated Control and Coherent Organisational Structure // A Longitudinal Case Study of an Insurance Company, Department of Business Studies, Uppsala University, Doctoral Thesis. 2014. — 366 р.

- Кириллова Н. В. Актуальные проблемы развития российского страхового рынка // Вестник Финансового университета. 2014. № 1 С.129–138.

- Ермолаева А. С. Исследование особенностей формирования ключевых показателей деятельности страховой компании в целях повышения ее конкурентоспособности // Синергия. 2016. № 6 С.19–26.

- Лисин Е. М., Стрелковский В. А., Анисимова Ю. А., Хавкин Б. А. Анализ вероятности разорения страховой компании от различных видов распределений страховых выплат // Вектор науки ТГУ. 2014. № 3 С.181–186.

- Лаврентьева Л. В., Курылева О. И., Огородова М. В. О платежеспособности как качественной характеристике финансовой устойчивости страховой компании // Интернет-журнал Науковедение. 2015. № 6 (31) С.57.

- Аксютина С. В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. 2014. № 2 (70) С.115–126.

- Артамонов А. Б. Формирование структурированных финансовых продуктов в деятельности страховых компаний // Вектор науки ТГУ. 2014. № 4 (30) С.66–71.

- Официальный сайт Федеральной службы государственной статистики РФ. [Электронный ресурс]. режим доступа: http://www.gks.ru/

- Imen K. E., Souad, S. (2011). Corporate diversification and earnings management, Review of Accounting and Finance. — 2011. — Vol. 10 (2). — pp. 176–196.

- Laeven L., Levine R. Is there a diversification discount in financial conglomerates? // Journal of Financial Economics. — 2007. — Vol. 85. — рр. 331–367.

- Давыдова М. С. Совершенствование подхода к оценке платежеспособности страховых компаний // Научные записки молодых исследователей. 2015. № 1 С.43–46.