Нарастающее в последние годы увеличение неопределённости и сложности внешнего экономического мира поспособствовало резкому увеличению изменчивости хозяйственной экономической среды, что фактически предопределило вызов потребности в новых технологиях управления и контроля, связанных, прежде всего, с уменьшением рисков.

Во взаимосвязи с данными событиями на сегодняшний день происходит адаптация аудита к новым условиям, который не только как деятельность по подтверждению финансовой отчётности, но и как деятельность, направленная на снижение информационного риска вообще.

Соответственно актуальными становятся вопросы теоретического обоснования и методологического обеспечения проведения альтернативных форм аудита, в частности аудита эффективности.

Это обуславливает актуальность рассматриваемой темы, которая напрямую связана с изучением вопросов места и роли аудита эффективности в обеспечении качества управления рисками налоговой политики малого предприятия. С экономической точки зрения, предпринимательство олицетворяет один из ключевых компонентов современной рыночной системы хозяйствования, при отсутствии которого невозможно рациональное существование и развитие, как экономики, так и общества в целом [7, С. 51].

Распространённый в наше время традиционный подход к аудиторской деятельности основывается на представлении об аудите, как «независимой проверке бухгалтерской (финансовой) отчётности аудируемого лица в целях выражения мнения о достоверности такой отчётности» [1].

На практике наоборот специалисты признают уже более широкую трактовку, предполагающую многообразие аудиторской деятельности, которая выражается в развитии и распространении разных видов аудита: налогового, качества, экологического, эффективности и др.

Объединяет их всех единая концептуальная основа, в соответствии с которой, аудит рассматривается как специальная деятельность, направленная на снижение определенных информационных рисков.

Такое представление об аудите находит всё больше сторонников. И характеризуется эта тенденция не столько потребностью в аудиторской деятельности применительно к различным сферам малого бизнеса, сколько пониманием аудиторской функции как особой формы социального, экономического и технического контроля бизнес-процессов, и проявляется в изменении от традиционной «контрольной» концепции финансового аудита к риск-ориентированным подходам аудита «систем» [6].

Аудит эффективности, как разновидность управленческого (операционного), является целенаправленным процессом анализа и оценки функционирования аудируемой системы с целью подтверждения соответствия её качественных характеристик установленным критериям эффективности.

В отличие от финансового, он направлен не на отчётные показатели, а на наиболее важные и значимые области управления бизнес-процессами. Он более чувствителен по отношению к ним и направлен не на подтверждение прошедших фактов нарушений или отклонений, а на изменение и локализацию возможных проблемных областей, которые ослабляют общую или локальную эффективность системы.

«Применяя аудит эффективности к системе управления рисками можно выделить следующие задачи: определение уровня надежности и качества оценки и мониторинга уровня риска; способность системы своевременно и на запланированном уровне реагировать на появление и последствия рисковых событий. Так же необходимо выявление «узких мест» (зон потери контроля над рисками); оценка адекватности и сбалансированности существующей системы риск-менеджмента по характеру, особенностям и объёму совершаемых операций; выработке рекомендаций по совершенствованию действующей системы» [6].

Представляет отдельный интерес вопрос применения аудита эффективности к налоговой политике в системе малого предпринимательства как к аудируемой системе.

Малый бизнес использует широкий диапазон целевых установок своего функционирования и развития, для достижения которых требуются не только тактические, но и стратегические решения в области финансов, в том числе и по оптимизации налоговой политики.

Налоговая политика является предметом налогового менеджмента и определяет уровень налогообложения и механизм его практической реализации. Целевая установка налоговой политики проявляется в достижении заявленных целей развития посредством оптимизации системы налогообложения, ее главное предназначение заключается в повышении эффективности расходов, взаимоувязанных с общей целью на оптимизацию этих расходов.

Следует отметить, что налоги являются основным источником доходов современного государства и эффективным инструментом регулирования рыночной экономики [8, С. 234]. Налоговая система государства — это сложный и постоянно развивающийся механизм [3, С. 139].

«Налоговая политика, как и другие элементы общей финансовой политики (инвестиционная, ценовая, маркетинговая, амортизационная, учетная и т. д.), оценивается с позиций ее эффективности, поскольку представляет собой результат реализации управленческого решения в области налогообложения» [9].

Для оценки эффективности налоговой политики малого предприятия обычно используют индикаторы налогоёмкости и эффективности налогообложения. Данная система представляется ограниченной и слабой настолько, что подход на её основе не позволяет количественно выявить и оценить взаимосвязь налоговой политики с эффективностью самой системы налогового менеджмента.

Рекомендуется дополнить ее, и исследования в области оценки и управления налоговой политикой малого бизнеса проводить на основе неформального подхода, включающего аудит эффективности.

Соответственно актуальными становятся теоретическое обоснование и методологическое обеспечение проведения альтернативных форм аудита, в частности, аудита эффективности.

Аудит эффективности — это широко распространённый за рубежом вид аудита, направленный на проверку того, насколько результативно, экономно и продуктивно осуществляется финансово-хозяйственное управление в государственном и частном секторах. Как правило, такой аудит анализирует не только специфические аспекты управления, но и всю управленческую деятельность, в том числе организационную и административную системы. [4, С. 11.]

Особо важное значение аудит эффективности имеет для общественного (государственного, муниципального) сектора. В общественном секторе результативность, экономность и продуктивность управления денежными и материальными средствами трудно оценить одним показателем — прибылью, как в частном секторе, а требуется оценка по более широкому спектру показателей, среди которых, как правило, основными являются показатели социальной эффективности государственных или муниципальных расходов.

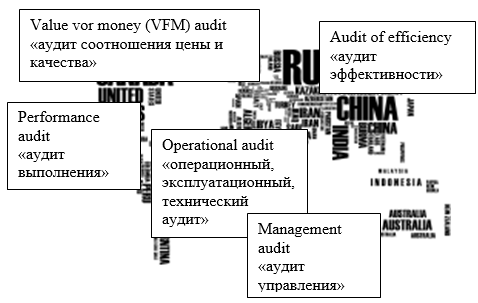

Разновидности и география аудита эффективности представим в Таблице 1 и 2.

Таблица 1

География аудита эффективности.

Таблица 2

Разновидности аудита эффективности

|

Value vor money (VFM) audit (аудит соотношения цены и качества) |

Применяются высшими, региональными и местными органами финансового контроля для проведения аудита в государственном секторе, поскольку со стороны парламента, правительства и общества растёт спрос на результаты, выводы и рекомендации такого аудита. Это связано с тем, что в настоящее время для большинства стран характерно существенное расширение области ответственности власти перед обществом. Действия правительства всё более распространяются на социальный и экономический сектора. Во многих странах развёрнут широкий диапазон экономических и социальных программ с целью достижения быстрого экономического роста и создания основной инфраструктуры в области образования, здоровья, жилья, сельского хозяйства и промышленности. |

|

Performance audit (аудит выполнения) |

|

|

Operational audit (операционный, эксплуатационный, технический аудит) |

Операционный аудит (аудит результатов, или управленческий аудит) — это изучение аудиторами операций компании с целью дать рекомендации по экономичному и продуктивному использованию ресурсов, результативному достижению целей и осуществлению деятельности компании. Цель операционного аудита — помочь клиенту улучшить использование мощностей и ресурсов его фирмы при достижении поставленных целей. [4, С. 35.] |

|

Management audit (аудит управления) |

Таким образом термины «аудит выполнения» и «аудит соотношения цены и качества, ценность за деньги» обозначают аудиты, имеющие одинаковую направленность. Тем не менее аудит соотношения цены и качества концентрируется более на финансовых проблемах, например, экономичности затрат и достижений в сбережении финансов в пределах достигнутого уровня получаемой продукции или предоставляемых услуг. Он выполняется сотрудниками, имеющими финансовое образование, финансовые контрольные навыки. Аудит выполнения сфокусирован более на качестве результатов, технических аспектах, типа оценки качества здравоохранения. Он предполагает быть выполнен людьми, имеющими навыки экспертизы. Аудит соотношения цены и качества характерен для стран Британского содружества и Канады. В настоящее время они постепенно отходят от этого термина в пользу термина «аудит выполнения».

Истоки становления и распространение аудита эффективности представим в Таблице 3.

Таблица 3

Истоки становления ираспространение аудита эффективности. [4, С. 11]

|

1947г. |

Аудит выполнения явился естественным порождением реформы государственного управления в США, имевшей целью повышение эффективности и качества предоставляемых государственных услуг за счёт повышения эффективности бюджетных расходов «performance budget» и был предложен комиссией Гувера «The Commissions on the Organization of the Executive Branch». Эта комиссия предложила принципиально новый способ представления федерального бюджета, который переносил акцент с затрат государственных ресурсов на исполнение государственных функций, осуществление деятельности и достижение результатов. При этом предполагалось, что использование программно-целевого бюджетирования будет способствовать как повышению обоснованности расходов, так и усилению контроля за эффективностью реализации утверждённых программ, так как такое бюджетирование позволит сравнивать и оценивать эффективность затрат на осуществление различных видов деятельности и программ. |

|

1950 г. |

Рекомендации комиссии Гувера нашли отражение в принятом Конгрессом США в 1950 г. Законе «О бюджете и процедурах бюджетной отчётности». В дальнейшем концепция программно-целевого бюджетирования (или в принятой в настоящее время в России терминологии — бюджетирования, ориентированного на результат, (БОР) активно развивалась как в США, так и в других странах Европы, Азии, Австралии, Новой Зеландии). Развитие аудита выполнения проходило в русле тенденции общей политики правительств демократических стран, направленной на совершенствование государственного управления. Эту политику часто именуют «политика трёх Е» по начальным буквам слов economy (экономия), efficiency (эффективность, продуктивность), и effectiveness (результативность), выражающих основные её направления. |

|

1954 г. |

Возглавивший в 1954 г. GAO генеральный контролёр Джозеф Кэмпбелл, активно развивая концепцию всестороннего государственного аудита, включил в неё наряду с традиционным аудитом финансовых отчётностей аудит «планирования, выполнения и результативности», который он связал с понятиями «критерии, причины и эффект». Такой аудит, нацеленный на повышение экономичности, производительности и результативности деятельности органов государственного управления, государственных организаций или программ, и получил название «performance audit». Вначале аудит выполнения применялся прежде всего к анализу федеральных программ в сфере обороны, но в последствии распространился и на другие сферы государственной деятельности. |

|

1977 г. |

Накопленный опыт проведения аудита выполнения, разработанные им подходы, базирующиеся на развитой структуре аудиторских методов оценки и анализа, оказали большое влияние на международное признание и распространение в экономически развитых странах. Содержание, цели и задачи аудита выполнения нашли отражение в международных документах, таких как Лимская декларация руководящих принципов контроля, принятая IX Конгрессом Международной организации высших контрольных органов ИНТОСАИ. |

|

1980 г. |

Высшие органы финансового контроля Канады и Австралии начали активно использовать термин «аудит эффективности» (auditing of efficiency) в дополнение к используемому в США термину «аудит выполнения» или используемому в Британии термину «аудит соотношения цены и качества». |

|

1982 г. |

Специальный комитет по операционному и управленческому аудиту AICPA опубликовал доклад «Обязательства операционного аудита» (Operational Audit Engagements). В этом докладе Комитет определил обязательства операционного аудита и идентифицировал значительные различия в подходе между операционным аудитом и аудитом финансовых отчётов. Одновременно была чётко обозначена параллель между аудитом выполнения и операционным аудитом, подчёркнута общая направленность их целей и применимость стандартов, разработанных для аудита выполнения и в операционном аудите. Также было отмечено, что из-за уникальных характеристик в частном и общественном секторах, между операционным и аудитом выполнения могут быть некоторые различия в профессиональных стандартах. С этого момента аудит эффективности начал использоваться и в частном секторе. |

|

1989 г. |

OAG провёл симпозиум на тему «Аудит эффективности в правительстве» и им было опубликовано в 1995 г. Руководство по проведению аудита эффективности. |

|

1995 г. |

В опубликованном докладе AICPA также было отмечено увеличение потребности и спроса на аудит эффективности (с возможным использованием названий: аудит выполнения, операционный аудит, аудит управления) в общественном и частном секторах, что можно объяснить прежде всего увеличением осведомлённости о выгодах такого аудита. |

|

1999 г. |

Руководство по проведению аудита эффективности издано на русском языке. |

|

2002 г. |

Счётная Палата РФ приступили к внедрению в практику своей деятельности аудита эффективности в государственном секторе. |

|

2004 г. |

Российско-канадский пилотный проект «Переход от финансового аудита к аудиту эффективности расходования средств федерального бюджета». Разработана методика проведения аудита Счетной палаты РФ с учётом положений Аудиторский стандартов ИНТОСАИ. |

|

2005 г. |

Офис Генерального аудитора Канады и Офис Генерального аудитора провинции Онтарио, провело совместное со Счетной Палатой РФ комплексное мероприятие «Аудит эффективности использования государственных ресурсов на оказание гражданам Российской Федерации бесплатной медицинской помощи, предоставляемой в соответствии с требованиями статьи 41 Конституции РФ». |

Из таблицы можно сделать вывод о том, что особую роль в формировании эффективной системы финансового контроля на современном этапе выполняет аудит эффективности, являющийся неотъемлемым элементом рыночной экономики.

Важно учитывать, что в отличие от многих западных стран, в которых аудит эффективности развивался эволюционным путём, в России данный аудит был внедрён «сверху», вместе с другими элементами рыночной экономики, и поэтому изначально приобрёл особую специфику.

Основанная на западной модели российская система аудита эффективности безусловно должна опираться и опирается на мировой опыт и теоретические исследования зарубежных учёных.

В России изучением теоретических и методологических основ аудита эффективности занимались и занимаются многие учёные.

Роль аудита эффективности является одной из ключевых при формировании рыночной экономики в России и способствует становлению предпринимательства.

Тем не менее до 2008 года аудит эффективности не имел особого успеха и применения в Российской экономике. Только после Мирового финансового кризиса 2008 года стало ясно, что привычный финансовый аудит не гарантирует разумную уверенность в отношении достоверности финансовой отчётности [2, С.6.]. Дальнейшее копирование западного сценария развития аудиторской деятельности является нецелесообразным и не отвечает потребностям социально-экономического развития России. Требуется серьёзное научное и практическое переосмысление и переложения на российскую почву базовых принципов и положений аудита как инструмента повышения качества финансовой информации, механизма идентификации рисков и информационной основы для стратегического и тактического планирования пользователями.

Дальнейшее развитие необходимо системе профессионального контроля качества работы аудитора [5, С. 9.].

В связи с отсутствием единой концепции дальнейшего развития аудиторской деятельности в России и наличием ключевых проблем в аудите на соответствие социально-экономическому типу развития нашего государства, необходимо расширять применение аудита эффективности.

В рамках нашего направления актуальным является разработка применения аудита эффективности в границах налоговой системы субъекта малого предпринимательства.

Для этого необходимо решить следующие задачи:

‒ опираясь на теоретические основы и современную нормативно-правовую базу детально рассмотреть особенности формирования и развития аудита эффективности применительно к налоговой системе малого предприятия.

‒ на основе анализа развития обосновать значение и роль аудита эффективности в становлении субъекта малого предпринимательства в рыночной экономике России.

‒ исследовать и оценить влияние путём сопоставления опыта ведущих мировых стран и опыта России в рамках нашего направления.

‒ сравнить и оценить сходство и различие налогового аудита и аудита эффективности налоговой системы в границах изучаемой темы.

‒ обобщить и выделить проблемы, оказывающие влияние на дальнейшее развитие аудита эффективности и его результатов применительно к налоговой системе предприятия.

‒ обосновать и доказать особую роль и значение аудита эффективности в формировании эффективной системы внутреннего контроля и риска субъекта малого предпринимательства.

‒ научно обосновать необходимость уточнения отдельных постулатов аудита эффективности в рамках нашей темы.

‒ разработать и внедрить модель аудита эффективности.

‒ предложить авторский подход к применению аудита эффективности в границах изучаемой темы.

‒ научно обосновать целесообразность проведения аудита эффективности налоговой системы малого предприятия.

‒ обосновать особую роль аудита эффективности налоговой системы малого предприятия в формировании текущих и стратегических показателей прибыли.

Литература:

- Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», принят ГД ФС РФ 24.12.2008

- Арабян К. К. Аудит в России. Новая концепция развития: монорафия/ К. К. Арабян. — М.: РУСАЙНС, 2016. — 164с.

- Зимина Г. А., Растегаева Ф. С., Шашкова Т. Н. Методическое обеспечение организации налогового производства на предприятии. Актуальные проблемы гуманитарных и естественных наук. 2014. № 9. С. 139–144

- Иванова Е. И. Аудит эффективности в рыночной экономике: учебное пособие/ Е. И. Иванова, М. В. Мельник, В. И. Шлейников: под ред. С. И. Гайдаржи. — М.: КНОРУС, 2007. — 328 с.

- Миргородская Т. В. Аудит: учебное пособие/ Т. В. Миргородская. — 4-у изд., перераб. И доп. — Москва: КНОРУС, 2017. — 312 с. — (Бакалавриат и магистратура). С. 9

- Панков В. В., Тартарашвили Т. Т. Аудит эффективности системы управления рисками коммерческого банка. http://auditfin.com/fin/2010/3/10_08.pdf

- Растегаева Ф. С. Малое и среднее предпринимательство в сфере государственно-частного партнёрства. Международный научно-исследовательский журнал. 2017. № 1–1 (55). С. 51–54

- Растегаева Ф. С., Зимина Г. А., Шашкова Т. Н. Методика проведения аудита расчетов с бюджетом по налогу на добавленную стоимость и налогу на прибыль. Инновационная наука. 2015. № 12–1. С. 234–243

- Филобокова Л. Ю. Оптимизация налоговой политики малого предприятия: оценка и управление. http://auditfin.com/fin/2010/4/01_11.pdf