Региональный банковский рынок является одним из самых насыщенных и конкурентных. Наиболее активная фаза его формирования наблюдалась в течение последних нескольких лет. При этом можно увидеть определенные тенденции, характеризующие изменение структуры банковского присутствия и отметить различные конкурентные стратегии банков. К основным из них можно отнести:

1. Значительное увеличение доли федеральных банков (Москва, Санкт-Петербург) на региональном рынке, что явилось следствием реализации политики по построению разветвленной сети филиалов и дополнительных офисов;

2. Расширение спектра оказываемых банками финансовых услуг, как закономерная тенденция постоянной конкурентной борьбы;

3. Внедрение новых современных технологий банковского обслуживания;

4. Влияние тарифной политики федеральных банков на стоимость набора услуг, предоставляемых банками региональными.

Как правило, федеральные банки ставят перед собой задачу присутствия в регионах в следующих случаях:

1. Необходимость построения региональной сети с целью повышения стоимости банковского бизнеса;

2. Расширение и стабилизация ресурсной базы банка за счет привлечения новых клиентов в регионах;

3. Поиск наиболее перспективных с точки зрения выгодного вложения денежных средств клиентов [1].

При этом, если не брать во внимание стратегическую задачу наращивания региональной сети, которая не всегда может быть выполнена с заданным уровнем рентабельности, первичной задачей, как правило, является задача привлечения дополнительного количества ресурсов за счет привлечения на обслуживание физических и юридических лиц. Как известно, наиболее востребованным видом ресурсов для любого банка являются длинные дешевые деньги. Однако понятия стоимости ресурсов и их срочность обычно находятся в обратно пропорциональной зависимости. В результате банки находятся в ситуации постоянного выбора оптимальной точки, при которой объем и структура располагаемыми ресурсами будет обеспечена приемлемой стоимостью их привлечения.

В этих условиях банки отдают предпочтение в привлечении ресурсов депозитам физических лиц, так как они являются более стабильным источником. Кроме того, банки уделяют им большое внимание еще и потому, что:

1. вклады граждан традиционно являются наиболее распространенной банковской услугой среди населения по причине ее известности и простоты;

2. при размещении вклада появляется возможность осуществления кросс-продаж других банковских продуктов.

По причине того, что основным параметром, по которому потенциальные клиенты оценивают возможность размещения вклада в том или ином банке является процентная ставка, основное внимание кредитные организации сосредотачивают именно на установке ее уровня. Грамотная, обдуманная политика в привлечении ресурсов и, прежде всего, вкладов позволяет банку, в конечном итоге, значительно повысить рентабельность деятельности.

Проведем статистический анализ изменения ставок по депозитам физических лиц в банках, расположенных в Вологодской области за период 2008-2010 гг. Для анализа будем использовать сопоставимые данные по аналогичным депозитным продуктам 43 банков, присутствующих в Вологодском регионе

Для этого оценим уровни ставок при помощи таких статистических параметров как математическое ожидание, дисперсия, среднеквадратическое отклонение и коэффициент вариации. Результаты расчетов за 2010 год представлены в таблице 1.

Таблица 1. Расчетные значения статистических показателей по депозитам физических лиц за 2010 год.

|

№ |

Процентная ставка, ПР |

Число случаев наблюдения, К, 2010г. |

ПР*К |

(ПР-ПРс) |

(ПР-ПРс)**2 |

(ПР-ПРс)**2*К |

|

1 |

8 |

2 |

16 |

-3,81 |

14,55 |

29,09 |

|

2 |

9 |

3 |

27 |

-2,81 |

7,92 |

23,76 |

|

3 |

10 |

5 |

50 |

-1,81 |

3,29 |

16,45 |

|

4 |

11 |

6 |

66 |

-0,81 |

0,66 |

3,98 |

|

5 |

12 |

15 |

180 |

0,19 |

0,03 |

0,52 |

|

6 |

13 |

6 |

78 |

1,19 |

1,41 |

8,44 |

|

7 |

14 |

3 |

42 |

2,19 |

4,78 |

82,23 |

|

8 |

15 |

1 |

15 |

3,19 |

10,15 |

135,38 |

|

9 |

16 |

1 |

16 |

4,19 |

17,52 |

247,00 |

|

10 |

17 |

0 |

0 |

5,19 |

26,90 |

477,54 |

|

11 |

18 |

1 |

18 |

6,19 |

38,27 |

951,11 |

|

Σ |

143 |

43 |

508 |

|

|

1 975 |

|

Среднее значение % ставки, % годовых, ПРс |

11,814 |

|||||

|

Среднее квадратическое отклонение, |

6,778 |

|||||

|

Коэффициент вариации, |

0,574 |

|||||

Проведем аналогичные расчеты по 2009, 2008 гг. и сведем полученные результаты в табл. 2.

Таблица 2. Результаты сравнительного статистического анализа ставок банковских депозитов за 2008-2010 гг.

|

|

2008 г. |

2009 г. |

2010 г. |

|

Среднее значение % ставки, % годовых |

10,349 |

13,698 |

11,814 |

|

Среднее квадратическое отклонение, % |

7,595 |

9,114 |

6,778 |

|

Коэффициент вариации |

0,734 |

0,665 |

0,574 |

|

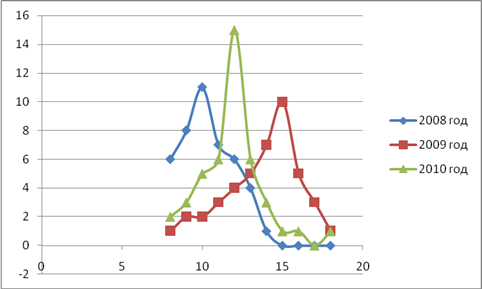

Графически распределение наблюдаемых значений процентных ставок можно представить на рис. 1.

Рис. 1. Распределение значений процентных ставок по депозитам физических в банках Вологодской области за период 2008-2010гг.

Анализируя имеющиеся данные и полученные результаты статистичесиких расчетов, можно сделать следующие выводы:

- В 2009 году средня величина депозитных ставок по вкладам выросла примерно на 25%, что объктивно было обусловлено кризисными явлениями и возникшей у многих банков необходимостью привлечения дополнительных ресурсов.

- В начале 2010 года по сравнению с 2009 средняя величина депозитных ставок уменьшилась на 13%, что свидетельствует о некоторой стабилизации экономической ситуации как в экономике в целом, так и в банковской системе в частности. Тем не менее докризисный уровень процентных ставок еще не достигнут – средняя величина депозитных ставок в начале 2010 года все же на 12% выше, чем в докризисном 2008 году, что не позволяет пока говорить о полной стабилизации и, тем более, начале активной фазы выхода из кризиса.

- Анализ расчетных значений величин среднеквадратического отклонения и коэффициента вариации свидетельствует о том, что разброс значений фактических параметров уровня депозитных ставок по вкладам физических лиц постоянно сокращается, даже в условиях кризисных явлений. Это вызвано, скорее всего, стабилизацией ресурсных баз банков, выравниванием конкурентных условий и расширением возможностей по привлечению больших (по сравнению с российским рынком) объемов ресурсов из зарубежных источников.

Последнее наблюдение заслуживает особого внимания, так как на его основе может быть сделан стратегический вывод о начале процесса по переходу банков на региональном уровне от конкуренции ценового типа к неценовым методам конкурентной борьбы. Неценовая же конкуренция, в свою очередь, отличается тем, что дает банкам разного уроня (федеральным и региональным) практически одинаковые возможности по наращиванию и развитию бизнеса, что может повлечь за собой очередной передел клиентских рынков регионов, что является естественным продолжением дальнейшей жизнедеятельности региональной экономики, если рассматривать ее с позиций теории развития систем и системного анализа [2].

Указанные выше тенденции аналогичны и в процессах кредитования физических и юридических лиц, однако более точно могут выявлены именно на депозитной линейке для населения так в этом случае для расчета можно применить более сопоставимые данные.

Список использованных источников:

1. Губанова Е.С. Формирование и реализация региональной инвестиционной политики. Вологда: Легия, 2007. – 300с.

2. Волкова, В.Н. Теория систем и системный анализ: учебник для ВУЗов/В.Н. Волкова, А.А. Денисов. – М.: Издательство Юрайт; ИД Юрайт, 2010. – 679 с. – (Университеты России).