В периоды экономического спада или кризиса возрастают и риски банкротства. На сегодня вероятность банкротства связана с дефицитом кредитного рынка (вынужденные сокращения объемов кредитования, ужесточение условий по выдаче кредитов, уменьшение числа кредитных организаций), а также с ограничением ресурсов, необходимых для деятельности организаций. [5]

С изменениями условий функционирования и экономических взаимоотношений с партнерами, в том числе в связи с введением санкций со стороны ряда государств, эмбарго России, закрытыми рынками иностранного капитала для ведущих национальных кредитных организаций, переориентацией на новые рынки сбыта количество и уровень рисков, которым подвержены российские организации, растет. [4]

Прежде чем проводить анализ сделок слияния и поглощения, дадим некоторые базовые определения в данной сфере. Итак, поглощение происходит в том случае, когда акции или активы поглощаемой компании становятся собственностью покупателя, при этом она продолжает функционировать. При присоединении происходит соединение компаний, при котором одна компания прекращает свое существование, «растворяясь» в наследующей компании. Наконец, слияние — сливающиеся компании прекращают свое существование и образуют третью компанию, которая является их правопреемницей. На сегодняшний день поглотить компанию или же произвести слияние одной организации в другую процесс достаточно сложный. [3]

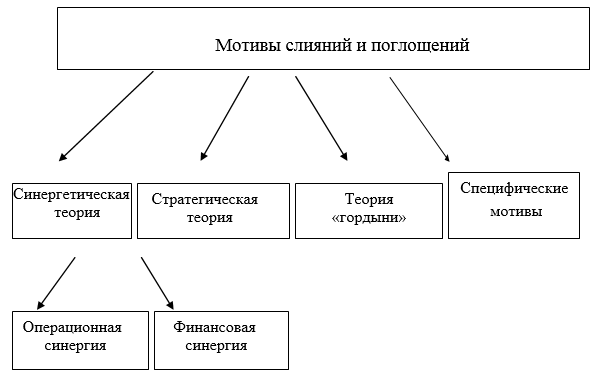

Современные условия глобальной экономики обуславливают возможность использования сделок слияния и поглощений для обеспечения дальнейшего роста компании, максимизации ее стоимости, а также обеспечения конкурентных преимуществ. Кроме того, следует учитывать и тот факт, что не все поглощения и слияния осуществляются на добровольных началах. [3] Вместе с тем, как показывает практика, вышеупомянутые положительные эффекты от проведения подобных сделок не всегда являются единственными мотивами для сделок слияний и поглощений. В этой связи, на наш взгляд, одним из ключевых аспектов в изучении процессов слияний и поглощений является рассмотрение мотивов совершения такого рода сделок. В международной практике сложилось несколько подходов к объяснению основных причин осуществления сделок слияний и поглощений компаний. Схематично их можно представить на рисунке 1.

Рис. 1. Мотивы слияний и поглощений [2]

Представляется, что среди множества теорий, объясняющих мотивы принятия решения о слиянии или поглощении, наиболее популярна теория синергического эффекта, возникающего в результате реализации рассматриваемых интеграционных процессов.

Теория синергического эффекта основывается на том, что сделки M&A создают особый эффект новой добавленной стоимости, то есть после слияния или поглощения стоимость новой компании превышает сумму стоимостей отдельных фирм до заключения сделки M&A. [6] В этом и состоит синергический эффект, достижение которого, по мнению приверженцев данной теории, является одной из главных целей всех участников сделок по слиянию или поглощению.

Представляя более наглядно трактовку синергетического эффекта, опишем ситуацию, когда 2 + 2 = 5 или «стоимость компании А» + «стоимость компании Б» < «стоимость интегрированной компании АБ». Синергический эффект также можно определить, как способность объединенной компании быть более прибыльной, чем отдельные части или компании, которые совершили сделку по слиянию или поглощению.

Выделяют два типа синергии:

операционная синергия;

финансовая синергия.

Результат операционной синергии проявляется по двум направлениям: рост доходов и снижение расходов. Такой эффект операционной синергии может быть достигнут независимо от вида сделки M&A, то есть и при горизонтальном, и при вертикальном слиянии и поглощении. Стоит отметить, что более сложно получить синергию в виде увеличения доходов, чем в форме сокращения затрат.

Согласимся с рядом авторов, которые полагают, что рост доходов при слияниях и поглощениях может быть обусловлен рядом факторов, причем в каждой конкретной сделке они индивидуальны. К примеру, совместный маркетинг товаров объеденных компаний способствует значительному улучшению позиций на рынке. Чем шире ассортимент, тем больше товаров и услуг участники сделки смогут предложить своим клиентам. [7] Такое взаимодействие партнеров называется перекрестным маркетингом, который в значительной степени способствует росту доходов объединенной компании.

Другим проявлением синергии выступает ситуация, когда малоизвестная фирма сливается с узнаваемой корпорацией и продает свои товары под известным брендом.

Следующий вариант достижения операционной синергии состоит в объединении инновационной компании с корпорацией, имеющей развитую систему продвижения продукции. Небольшая фирма имеет уникальный продукт, но может не выдержать реакции сильных конкурентов, а развитая компания заинтересована в обновлении товарного ассортимента. Объединившись, эти компании решают проблемы друг друга и увеличивают свои доходы.

Сложность достижения операционной синергии в форме увеличения доходов состоит в том, что такой эффект сложнее просчитать и спланировать. Отсюда вытекает отрицательный результат ряда сделок слияний и поглощений. В связи с этим, более распространенной целью сделок М&А, в рамках теории операционной синергии, является сокращение расходов.

Снижение затрат, как основной источник операционной синергии, может быть достигнуто за счет экономии от масштаба — сокращения расходов на единицу продукции за счет наращивания масштабов деятельности фирмы. Малые и средние предприятия в основном имеют большие расходы на единицу продукции, так как постоянные издержки относятся на сравнительно маленький объем производства. Соответственно, с ростом объема производимой продукции издержки на единицу товара сокращаются. Отдельным видом экономии от масштаба можно назвать более результативную эксплуатацию основных фондов или более эффективное использование трудовых ресурсов, что недостижимо для малых предприятий. Данный эффект имеет свой предел, после которого расходы могут увеличиться, что нужно учитывать при принятии решения о совершении сделки слияния и поглощения.

На наш взгляд еще одним вариантом операционной синергии является сокращение управленческих затрат. В объединенной компании одна бухгалтерия, отдел кадров, отдел маркетинга и т. д., а не два, как в отдельных организациях до совершения сделки. [1] За счет сокращения повторяющихся организационных единиц и соответственно работников достигается определенная экономия расходов.

Помимо экономии от масштаба в синергической теории имеет место экономия от охвата, которая возникает за счет объединения сырья, используемого обеими компаниями. Такая экономия возможна, если один и тот же ресурс используется для производства разных товаров и услуг, и после слияния или поглощения ассортимент новой компании расширяется. Экономия от охвата четко просматривается в сделках М&А в банковской сфере, так как основной ресурс всех банков — денежные средства. Чем больше финансовых ресурсов у банка, тем больше услуг он может предоставить и большее количество клиентов обслужить. Также крупные банки имеют возможность вкладывать средства в развитие консалтинговых услуг, что недоступно для микрофинансовых организаций. В то же время, такого рода интеграция сопровождается объединением технологических возможностей, что очень важно в современных условиях высокой конкуренции.

В качестве продолжения следует рассмотреть экономию за счет направления интеграции. Такая экономия возникает при горизонтальной и вертикальной интеграции. Горизонтальные слияния и поглощения проявляются в увеличении доли рынка и рыночной силы. Такие сделки проводятся между конкурирующими компаниями. Наращивание рыночной доли способствует росту влияния вновь создаваемой фирмы на рынке. Горизонтальная интеграция приводит к монополизации рынка, то есть у объединенной компании появляется возможность повсеместно диктовать свои правила и завышать цену.

Помимо увеличения рынка сбыта слияния и поглощения способствуют экономии коммерческих расходов, так как клиенты поглощаемой компании переходят к объединенной корпорации. Примером горизонтального слияния может служить объединение торговых сетей «Пятерочка» и «Перекресток», в результате которого под контроль единой компании попало огромное число торговых точек, и выручка увеличилась на 53 %.

Вертикальная интеграция происходит между компаниями, которые до совершения сделки являются друг для друга продавцом и покупателем. Как правило, целью поглощения становятся компании, которые напрямую работают с потребителями или связанны с поставщиками. Примером вертикальной интеграцией может служить ситуация, когда компания, обладающая большими запасами, покупает другую компанию, которая имеет сильные маркетинговые и розничные мощности.

Цели вертикальной интеграции могут быть разными. Один из вариантов — создание постоянного зависимого поставщика сырья. Причем зависимость заключается и в снабжении, и в определенной цене, сроках и других условиях. Такое объединение позволяет компании быть уверенной в отсутствии сбоев в поставке продукции, а значит избежать неопределенности, минимизировать риски, снизить издержки логистики, содержания складов. В то же время вертикальная интеграция с поставщиком ликвидирует сбои в поставках продукции, связанные с перезаключением договоров, когда их срок истекает.

Необходимость поглощения поставщика может быть вызвана уникальностью его продукции. Если поставщик является единственным производителем продукции, необходимой покупателю, то покупатель в большой степени зависит от поставщика. В целях избегания ситуации, когда поставщик откажется от поставки специализированного продукта, покупатель может решить поглотить поставщика. У покупателя есть два пути решения вопроса с поставками необходимого сырья: поглотить поставщика или искать нового, но, если продукт специфичен, то новый поставщик потребует высокой оплаты за переквалификацию его производства и долгосрочный контракт, скорее всего, на менее выгодных для покупателях условиях, либо откажется от заказа, поэтому второй вариант будет более затратным, чем первый. Поглощение решает вопрос поставок на постоянной основе и в некоторых случаях может оказаться экономически выгоднее, чем отношения со сторонней организацией. В то же время, качество продукции останется под контролем покупателя, что тоже является дополнительным аргументом в пользу выбора варианта поглощения.

Анализируя российский рынок слияний и поглощений приведем статистику за 11 месяцев 2016 года, согласно статистическим данным, за указанный период времени:

‒ объем российского рынка M&A достиг $35,4 млрд;

‒ число сделок выросло — на 2 %, до 391;

‒ в рублевом выражении суммарная стоимость сделок составила 2,33 трлн рублей.

В таблице 1 приведена сводная информация о крупнейших сделках слияния и поглощения на российском рынке за 2016 год.

Таблица 1

Вышеприведенные данные свидетельствуют об устойчивой тенденции увеличения объема рынка, что в свою очередь, является признаком активизации экономических процессов.

Резюмируя, можно отметить следующее. Проблемы сделок слияний и поглощений вызывают серьезные споры среди исследователей и экспертов, при этом, ключевым вопросом является определение важнейших мотивов проведения таких сделок. Как показывает практика, слияние является одни из распространенных методов развития, который используется даже крупными и успешными компаниями. Современные рыночные условия сделали такие сделки привычным явлением.

Синергетический эффект, который образуется при совершении сделок слияний и поглощений может быть представлен в качестве двух компонентов — производственной и финансовой синергии, на наш взгляд, оба данных компонента являются равнозначными.

Литература:

- Воротилова О. А. Роль слияния и поглощения в корпоративном управлении для организации // Финансовая аналитика: проблемы и решения. — 2015. — № 11 (245). — С. 21–26.

- Жмырко Д. Г. Выявление мотивов слияний и поглощений коммерческих банков и сопутствующих им рисков // Актуальные вопросы экономических наук. — 2011. — № 19. — С. 276–283.

- Растегаева Ф. С., Вальтер М. К. Налоговый анализ и контроль при слиянии и поглощении компании // Международный научно-исследовательский журнал. — 2017. — № 02–3 (56). — С. 44–46.

- Растегаева Ф. С., Сахирова И. П., Князева И. Н. Создание риск-ориентированного внутреннего контроля: анализ законодательной базы // Вестник Поволжского государственного университета сервиса. Серия: Экономика. — 2015. — № 3 (41). — С. 163–169.

- Растегаева Ф. С., Сахирова И. П., Князева И. Н. Внутренний контроль как инструмент снижения риска несостоятельности (банкротства) // Вестник ВСГУТУ. — 2015. — № 5. — С. 137–143.

- Саратовский А. Д. Мотивы сделок слияний и поглощений // Проблемы экономики и менеджмента. — 2014. — № 9 (37). — С. 16–19.

- Шутилов Ф. В. Методы оценки эффективности и синергетический эффект кластеров // Научный вестник ЮИМ. — 2013. — № 2. — С. 81–85.