В статье на основе анализа хозяйственной деятельности ОАО «Красный Октябрь» за последние несколько лет рассмотрены и выявлены основные закономерности динамики показателей рентабельности в работе предприятия. В контексте рассматриваемого вопроса выявлены основные проблемы развития кондитерской отрасли в РФ в условиях нестабильности экономики. Рассмотрена роль основных макроэкономических факторов, влияющих на деятельность ОАО «Красный Октябрь». Существенное влияние на работу предприятия оказало рост цен на многие сырьевые материалы (сырьевые группы) — сахар, какао-бобы, молочные продукты, орехи. В целях максимизации прибыли дан прогноз и рекомендации по достижению оптимальных уровней показателей рентабельности с учетом возможных финансовых рисков.

Ключевые слова: коэффициент рентабельности, ОАО Красный Октябрь, коэффициент общей рентабельности, коэффициент рентабельности продаж, коэффициент рентабельности активов, коэффициент рентабельности производства

Главная часть

Показатели рентабельности используются для оценки эффективности производственной деятельности.

Рентабельность — это показатель характеризующий эффективность использования ресурсов предприятия. Показатели рентабельности позволяют оценить эффективность деятельности предприятия, независимо от ее масштабов, отрасли. Показатели рентабельности характеризуют соотношением эффекта к затратам.

Основные показатели рентабельности:

– Коэффициент общей рентабельности

Коэффициент общей рентабельностиопределяется как отношение балансовой прибыли к выручке от реализации товаров. Общая рентабельность повышается, если снижаются расходы производства, улучшается качество продукции, а также когда цены на продукты и оказываемые услуги увеличиваются. Или когда предприятия начинает продать новые товары по более высоким ценам.

КОР = прибыль (убыток) до налогообложения / выручка х 100 %

–Коэффициент рентабельности продаж

Коэффициент рентабельности продаж — Это основной и ключевой показатель оценивающий прибыльность предприятия. Рентабельность показывает, сколько прибыли предприятия заработает с каждого заработанного рубля от производства товаров и услуг.

Коэффициент рентабельности продаж определяется как отношение прибыли от реализации продуктов к выручке от реализации продуктов.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100 %

–Коэффициент рентабельности активов

Коэффициент рентабельности активов показывает способность деятельности предприятии эффективно использовать ее активы для получения прибыли.

Коэффициент рентабельности активов определяется как отношение чистой прибыли предпритии без процентов по кредитам к ее активам.

КРК = чистая прибыль (убыток) / актив * 100 %

–Коэффициент рентабельности производства

Коэффициент показывает, сколько прибыли компания заработает с каждого рубля, затраченного на производство товаров.

Рентабельность производства определяется как отношение валовой прибыли предприятии к сумме расходов на производство товаров.

КРЗ = Валовая прибыль (убыток) / себестоимость х 100 %

Таблица 1

Основные показатели деятельности ОАО «Красный Октябрь» (тыс. руб.)

|

|

2013 |

2014 |

2015 |

|

Актив |

9530541 |

12004505 |

13081370 |

|

Выручка |

9078023 |

10012922 |

12239298 |

|

Себестоимость реализованной продукций |

7252400 |

8330250 |

10636387 |

|

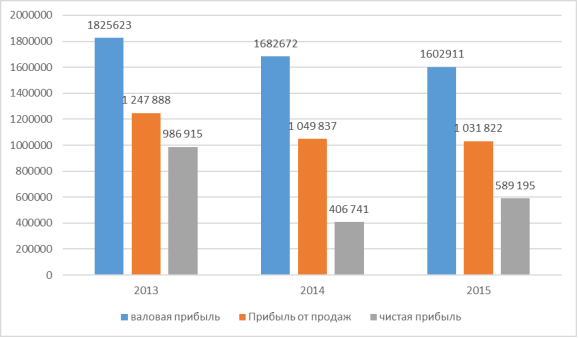

Валовая прибыль |

1825623 |

1682672 |

1602911 |

|

Коммерческие расходы |

(141 710) |

(200 304) |

(144 462) |

|

Управленческие расходы |

(436 025) |

(432 531) |

(426 627) |

|

Прибыль (убыток) от продаж |

1 247 888 |

1 049 837 |

1 031 822 |

|

Прибыль (убыток) до налогообложения |

1 252 168 |

529 050 |

769 026 |

|

Чистая прибыль (убыток) |

986 915 |

406 741 |

589 195 |

Рис. 1. Показатели прибыли ОАО «Красный Октябрь» в периоде 2013-2015 (тыс. руб.)

Таблица 2

Коэффициенты рентабельности деятельности ОАО «Красный Октябрь» (%)

|

|

2013 |

2014 |

2015 |

|

Коэффициент общей рентабельности |

0.137 |

0.053 |

0.048 |

|

Коэффициент рентабельности продаж |

0.137 |

0.105 |

0.084 |

|

Коэффициент рентабельности активов |

0.103 |

0.034 |

0.045 |

|

Коэффициент рентабельности производства |

0.252 |

0.202 |

0.151 |

В 2014 году, снижалось все рентабельности предприятия (таблица 2). Самое значительное снижение показатели — коэффициент общей рентабельности, который только ставил 0,053 %.

Главная причина — увеличение расходов на реализацию продукции из-за рост цен на многие сырьевые материалы (сырьевые группы) — сахар, какао-бобы, молочные продукты, орехи. В 2014 году возникновение дефицита ореха на внутреннем рынке по причине запрета на ввоз в РФ. Кроме того, рост курсов доллара США и Евро в 4 квартале 2014 года, что привело к росту цен на сырье.

В 2015 году, общие тенденции развития кондитерской отрасли ОАО «Красный Октябрь» оценивал, как еще умеренно пессимистичные. Хотя рост значения коэффициента рентабельности активов, наибольшие остальные показатели снизилось. В 2015 году высокий уровень курсов основных валют — доллара США и Евро, что привело к высокому уровню рублевых цен на основное импортируемое сырье, результатом действия вышеизложенных факторов стала необходимость неоднократного пересмотра цен на готовую продукцию в сторону увеличения, что в рублевом выражении позволило в 2015 году увеличить доходность общества по сравнению 2014 годом. Выручка предприятии увеличила 22 % и ставил 12239298 тыс. рублей (таблица 1)

По моему мнению, тенденции развития ОАО «Красный Октябрь» в целом соответствуют общеотраслевым реалиям. Предприятию надо снизить объем производства, чтобы соответствовать с рыночным ограничением в виде снижения покупательского спроса в условиях экономического спада. Кроме того, ему надо инвестировать в другие, более прибыльные сферы.

Литература:

- Федеральный закон от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (ред. от 13.07.2015).

- Федеральные стандарты оценки, утвержденные Приказами Минэкономразвития России (ФСО N 1-11) // [Электронный ресурс]. — СПС «Консультант Плюс» http://www.consultant.ru

- Антикризисное бизнес-регулирование: монография / под ред. проф. А. Н. Ряховской. М.: Магистр: ИНФРА-М, 2012.- 240 с.

- Косорукова И.В. Оценка стоимости имущества [Электронный ресурс]: учеб. пособие для студ. вузов, обуч. по спец. «Антикризис управление» и др. экономич. спец. М.: МФПУ «Синергия», 2012. Режим доступа: http://znanium.com/catalog.php?bookinfo=451193.

- Финансовый менеджмент: : Учебник / И.Я .Лукасевич — 2008

- Годовой отчет ОАО Красный Октябрь // [Электронный ресурс] // URL: https://www.e-disclosure.ru/portal/files.aspx?id=445&type=3

- Воротникова И.В., Лазарев М.П. Финансовое планирование и прогнозирование: Учебное пособие. – М.: АНО «Академия менеджмента и бизнес-администрирования», 2016. – 152с.