Эффективное управление оборотным капиталом является одним из наиболее важных аспектов финансовой политики предприятия, поскольку оборотный капитал выполняет функции обеспечения непрерывности процессов снабжения, производства и сбыта, а также играет важную роль в обеспечении рыночной устойчивости и экономической безопасности предприятия. Решения по управлению оборотным капиталом существенно влияют на ликвидность и рентабельность активов, эффективность и конкурентоспособность предприятия.

В статье на основе обзора различных научных подходов исследована экономическая природа оборотного капитала и раскрыты особенности управления оборотным капиталом в девелоперской деятельности. Для девелоперских компаний актуальность проблем управления оборотным капиталом связана с отраслевыми особенностями, заключающимися в проектном характере девелоперской деятельности, необходимости разграничения этапов жизненного цикла девелоперских проектов, неоднородности механизма финансирования и финансово-эксплуатационных потребностей компании на различных этапах реализации проектов. Формирование и использование оборотного капитала в девелоперской деятельности тесно и неразрывно связано с управлением инвестиционными ресурсами и источниками финансирования текущей деятельности.

Ключевые слова: оборотный капитал, кругооборот капитала, авансированная стоимость, девелоперская деятельность, финансово-эксплуатационные потребности, текущие активы, чистый оборотный капитал

Оборотный капитал является частью производительного капитала, использование которого как фактора производства обеспечивает получение прибыли и возрастание стоимости для его владельца. Сущность оборотного капитала состоит в том, что он потребляется в течение одного операционного цикла, его стоимость полностью переносится на произведенный продукт и возвращается с приращением в денежной форме после реализации продукта [1, с. 78].

В экономической науке не выработано единого, универсального подхода к определению оборотного капитала. Введение в научный оборот этой категории связывают с известной работой А. Смита «Исследование о природе и причинах богатства народов», в которой он функционально разделил используемый в производстве капитал на основной и оборотный, исходя особенностей кругооборота и мобильности различных частей совокупного функционирующего капитала. А. Смит определил, что «капитал может быть употреблен двумя различными способами, чтобы доставить доход или прибыль своему обладателю. Если вложения в основной капитал (покупка земли, машин и инструментов) приносят доход без перехода от одного владельца к другому и без дальнейшего обращения, то оборотный капитал приносит доход только путем обращения и последовательного обмена, он уходит от обладателя в одной форме, а возвращается в другой. Оборотный капитал может быть употреблен на производство, переработку или покупку товаров с целью их перепродажи с прибылью» [2, с. 308].

В дальнейшем этот подход был развит Д. Рикардо, предложившим разграничивать основной и оборотный капитал не только в связи с особенностями кругооборота, но и в зависимости от долговечности капитала. Д. Рикардо утверждал, что различие между основным и оборотным капиталом целиком определяется сроком службы, что сводит всю проблему к различным временным периодам, в течение которых оборотный капитал может быть занят в производственном процессе [3, с. 420]. Однако, в отличие от А. Смита, Д. Риккардо считал, что оборотный капитал воплощен, главным образом, в затратах на рабочую силу [4, с. 19].

Особая роль в исследовании природы оборотного капитала принадлежит К. Марксу, который исследовал механизм движения капитала и его составляющих в производственном процессе. К. Маркс рассматривал оборотный капитал как часть производительного капитала, выраженную в стоимости, авансированной на приобретение средств труда и рабочей силы, и способной создавать прибавочную стоимость: «чтобы процесс производства шел без перерывов, оборотный капитал посредством продажи продукта должен постоянно возмещаться» [5, с. 189]. То есть К. Маркс определил взаимосвязь между мобильностью оборотного капитала и его способностью к приращению стоимости. Особенность теории капитала К. Маркса также заключается в том, что он разделил понятия производительного капитала и капитала обращения: оборотный капитал воплощен в стоимости предметов труда как части постоянного капитала, не относимого к основному (сырье, материалы, топливо, незавершенное производство) и переменного капитала, затрачиваемого на покупку рабочей силы. При этом постоянный капитал имеет свойство самовозрастания за счет получения прибавочной стоимости, а переменный воспроизводится в прежнем объеме, не создавая новой стоимости.

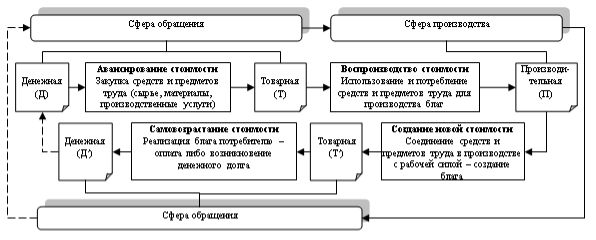

В основе классических научных подходов к пониманию природы оборотного капитала лежит понятие кругооборота капитала. Обеспечивая непрерывность процесса производства, оборотный капитал находится в постоянном движении, в процессе которого он последовательно принимает различные формы стоимости: денежная — товарная — производительная — товарная — денежная (рис. 1).

Рис. 1. Кругооборот оборотного капитала в процессе расширенного воспроизводства (составлено автором)

Кругооборот оборотного капитала (Д — Т) начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, предметов производства, в результате чего денежные средства принимают форму производственных запасов, отражая момент перехода из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, изменяя свою денежную форму на материально-вещественную в соответствии с производственными потребностями. Завершение первой стадии прерывает товарное обращение, но не завершает кругооборот стоимости оборотного капитала.

Вторая стадия кругооборота (Т — П — Т′) совершается в процессе производства и означает потребление средств и предметов труда в процессе создания нового продукта или услуги при соединении с рабочей силой. Произведенное экономическое благо, в свою очередь, несет в себе перенесенную из сферы обращения вновь созданную стоимость. То есть авансированная стоимость в очередной раз меняет свою форму — из производительной (П) она переходит в видоизмененную товарную форму (Т′). По своему материально-вещественному воплощению в сфере производства оборотный капитал принимает форму затрат незавершенного производства, полуфабрикатов, а затем — запасов готовой продукции.

Следующая стадия кругооборота (Т′ — Д′) заключается в том, что готовое к реализации произведенное благо (продукт, услуга) реализуется потребителям. В результате реализации вложенный в производство оборотный капитал полностью возмещается из полученной денежной выручки либо путем возникновения денежного долга. Тем самым оборотный капитал на данной стадии вновь переходит из сферы производства в сферу обращения, меняя свою товарную форму (Т′) на денежную (Д′) и возобновляя прерванное на стадии производства товарное обращение. Вновь созданная стоимость в денежной форме (Д′) должна не только возмещать авансированную стоимость (Д), но и создавать новую стоимость, которая затем (на следующем производственном цикле) задает основу очередного цикла кругооборота. В этой связи экономическая сущность кругооборота оборотного капитала заключается в достижении условия (Д′ > Д), которое предопределяет саму возможность расширенного воспроизводства [6, с. 232].

Таким образом, экономическая сущность оборотного капитала определяется его последовательным участием в сфере производства и в сфере обращения — т. е. кругооборотом, в процессе которого оборотный капитал получает воплощение в форме предметов труда, товарных запасов и свободных денежных средств, а формой движения капитала выступают издержки производства и обращения, средства в расчетах.

Способность части капитала к циклическому обращению легла в основу его трактовки как учетно-финансовой категории, которая представляет оборотный капитал термином «оборотные (текущие) активы», выражающим совокупность имущественных ценностей, обслуживающих текущую (операционную) деятельность предприятия. С позиции бухгалтерского учета, оборотными активами считаются такие активы, которые могут быть трансформированы в денежные средства в течение одного финансового года либо одного производственного цикла [7, с. 354, 8]. При этом бухгалтерский подход отражает стоимостную оценку всей совокупности оборотных активов, находящихся одновременно на всех стадиях процесса производства и обращения в денежной, производительной и материально-вещественной формах, через балансовую оценку различных элементов оборотных активов, не раскрывая функциональную сторону оборотного капитала.

Следует заметить, что бухгалтерский подход применяется многими современными учеными в исследовании сущности оборотного капитала. Так, И. А. Бланк [10, с. 154], Э. Дж. Долан [11, с. 461], В. В. Ковалев [12, с. 256] и др. считают, что оборотный капитал представлен совокупностью имущественных ценностей — активами предприятия, участвующими в обслуживании текущей деятельности, видоизменяющими свою форму, полностью потребляемыми и возобновляемыми с определенной регулярностью.

Однако, такой подход не делает различий между понятиями «оборотные средства», «оборотные активы» и «оборотный капитал». По мнению автора, в понятие «капитал» вкладывается более глубокое содержание, которое призвано отражать не только циклический механизм движения ресурсов в сфере производства и обращения, но и механизм формирования этих ресурсов и их направления в текущий операционный процесс. В этой связи следует выделить подход, отражающий единство фондов обращения и производственных фондов текущего потребления, выраженных в денежной форме. Такое мнение, например, выражает А. А. Володин, определяя оборотный капитал как «фонд денежных средств и сформированные за его счет оборотные активы предприятия, предназначенные для обеспечения планомерного, непрерывного и расширенного производства и обращения, и направляемый, с одной стороны, в сферу производства и сферу обращения, а с другой стороны — в материальные и нематериальные оборотные активы» [13, с. 93]. По определению Т. П. Николаевой, оборотный капитал — это «авансированная в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства, своевременность осуществления расчетов» [9, с. 129]. Данный подход справедливо отражает сущность оборотного капитала как стоимостной категории в процессах ее формирования и направлениях использования, основываясь на важном принципе авансирования стоимости для целей ее приращения. Имея денежную природу, оборотный капитал не потребляется и не расходуется в первоначальной форме — его стоимость авансируется в различные виды материальных ценностей и направляется на осуществление текущих затрат, необходимых для создания условий производства и реализации продуктов и услуг. Сутью авансирования стоимости в процессе формирования оборотного капитала является использование определенного объема денежных средств, которые изменяют свое материальное воплощение в процессе производственного цикла и возвращаются к исходной форме в виде выручки от реализации. В данном подходе подчеркивается не только денежная природа и мобильность оборотного капитала, но и возобновляемость его стоимости, которая авансируется, возвращаясь после каждого цикла кругооборота в денежную форму, создавая новую, добавленную стоимость.

В экономической литературе также широко представлен подход к определению оборотного капитала, основанный на разделении направлений авансирования средств. Так, по определению Т. В. Крамаренко, под оборотным капиталом понимается «совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения с целью обеспечить непрерывность процесса производства и реализации продукции, что формирует средства предприятия в обороте» [14, с. 73]. Аналогичное мнение представлено в работах Н. В. Колчиной, М. Г. Лапусты и др., которые указывают на необходимость разделения понятий «оборотный капитал» и «оборотные фонды». Указанные авторы под оборотным капиталом понимают «совокупность вложений в одну из составных частей имущества предприятия, а именно — в средства, обеспечивающие непрерывное функционирование производственно-коммерческого цикла», а под оборотными фондами — «постоянно находящуюся в движении совокупность производственных оборотных фондов и фондов обращения в денежном выражении, предназначенных для обеспечения бесперебойного процесса производства продукции и ее реализации» [15, с. 282; 16, с. 228].

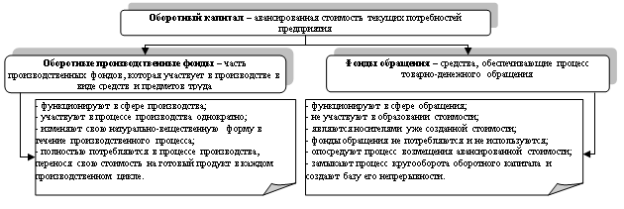

Таким образом, направления авансирования средств оборотного капитала раскрываются двумя основными категориями:

1) оборотные производственные фонды — средства, находящиеся в сфере производства в материально-вещественной форме, и полностью переносящие свою стоимость на вновь созданный продукт в течение одного производственного цикла;

2) фонды обращения — средства, функционирующие на стадии обращения как в форме движения капитала (денежных средств, средств в расчетах), так и в материально-вещественной форме (запасах готовой продукции, товарных запасах и т. д.). Основной характеристикой фондов обращения является то, что они не участвуют в образовании новой стоимости, а лишь опосредуют ее возмещение, поскольку они являются носителями уже созданной производственными оборотными фондами стоимости. Фонды обращения обеспечивают непрерывность процесса обращения на предприятии посредством возмещения потребленных производственных фондов из выручки, что создает экономическую основу для соединения производственных фондов и фондов обращения в единой категории оборотного капитала (рис. 2).

Рис. 2. Характеристики направлений авансирования стоимости оборотного капитала (составлено автором)

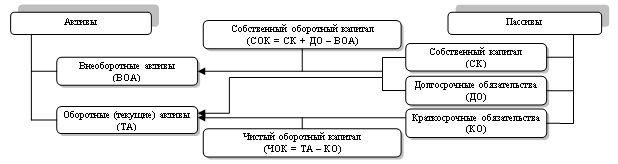

Важным элементом экономической природы оборотного капитала является выявление связи оборотных активов с источниками их формирования. Именно во взаимосвязи и взаимообусловленности источников формирования оборотных средств и направлений их авансирования в сферу производства и обращения раскрывается природа оборотного капитала, отличная от более узкого понимания оборотных активов. Так, первоначальное формирование оборотного капитала происходит в момент создания предприятия и образования его уставного (акционерного) капитала. В дальнейшем источниками прироста оборотного капитала становится чистая прибыль, а также устойчивые пассивы, которые в совокупности образуют категорию собственного (чистого) оборотного капитала, обеспечивая финансовую устойчивость и оперативную самостоятельность предприятия [17, № 1–1]. Общая схема взаимосвязи между оборотным капиталом и источниками его формирования в балансовой увязке представлена на рис. 3.

Рис. 3. Источники формирования оборотного капитала в балансовом представлении (составлено автором)

Логика представленной схемы показывает, что под чистым оборотным капиталом понимается та часть оборотных активов компании, которая сформирована за счет собственных средств и долгосрочных обязательств. Тот факт, что оборотный капитал финансируется из собственных источников и постоянных пассивов свидетельствует о финансовой независимости предприятия от текущих обязательств, а, следовательно, и о его текущей платежеспособности.

Особенности функционирования оборотного капитала в девелоперских компаниях связаны со спецификой инвестиционно-строительного бизнеса в целом и девелоперской деятельности как его частной формы. Эти особенности выражаются в том, что девелоперская деятельность напрямую связана не только со всеми основными фазами расширенного воспроизводства — производством, обращением и потреблением, но и с инвестиционным механизмом.

С целью выяснения роли оборотного капитала в деятельности компаний, ведущих девелоперскую деятельность, представляется необходимым дать ее сущностное определение. Так, С. Н. Максимов понимает под девелоперским бизнесом «предпринимательскую инвестиционно-строительную деятельность, связанную с созданием объекта недвижимости, реконструкцией или изменением этого объекта или земельного участка, приводящую к увеличению их стоимости» [18, с. 11].

В результате девелоперской деятельности создается качественно новый объект с большей стоимостью по сравнению с первоначальной, а процесс ее создания формирует полный инвестиционно-строительный цикл со следующими этапами: выкуп земельного участка; проектирование; получение разрешительных документов на строительство; заключение договора с застройщиками, подрядчиками; поиск риэлторов, брокеров для продажи или сдачи в аренду готовых объектов недвижимости с целью получения прибыли или регулярных доходов от эксплуатации объектов. Для каждого этапа инвестиционного проекта по созданию объекта недвижимости характерны неоднородные финансово-эксплуатационные потребности и особые условия финансирования (табл. 1).

Таблица 1

Финансово-эксплуатационные потребности иусловия финансирования инвестиционных проектов по созданию объектов недвижимости на различных этапах их реализации (составлено автором)

|

Этапы проекта |

Работы, проводимые на этапе |

Финансово-эксплуатационные потребности девелопера |

Условия финансирования |

|

Подготовительный этап (предынвестиционной) |

|

Текущие расходы: оплата труда, социальное страхование, накладные расходы, затраты на исследования, текущие платежи (коммунальные, эксплуатационные, финансовые обязательства) |

Собственные средства девелопера; Кредиторская задолженность; Краткосрочный заемный капитал |

|

Текущие расходы (см. п. 1) Инвестиции на приобретение участка |

Собственные средства (фонды инвестиций). Привлечение инвестора (прямые, финансовые инвестиции, проектное финансирование, средства венчурных фондов и т. д.). | |

|

Текущие расходы (см. п. 1) Оплата услуг подрядных организаций по смете Текущие платежи и выплаты процентов по заемному капиталу |

Собственные средства девелопера; Кредиторская задолженность; Краткосрочный заемный капитал; Частично — инвестиционные ресурсы | |

|

Текущие расходы (см. п. 1) Текущие платежи и выплаты процентов по заемному капиталу |

Собственные средства девелопера; Кредиторская задолженность; Краткосрочный заемный капитал | |

| |||

|

Инвестиционный этап |

|

Текущие расходы девелопера Оплата услуг проектных, инженерных компаний Текущие платежи и выплаты процентов по заемному капиталу |

Долгосрочные и краткосрочные заемные средства Кредиторская задолженность |

|

Текущие расходы девелопера Платежи генеральному подрядчику согласно смете Текущие платежи и выплаты процентов по заемному капиталу |

Средства инвесторов Обеспечительные платежи будущих собственников или арендаторов | |

| |||

|

Эксплуатационный этап |

9.1.Продажа объекта |

Расчеты с инвесторами и проектными кредиторами по распределению дохода |

Получение дохода от продажи. Приращение собственного капитала после возмещения расходов инвестора. |

|

9.2.Эксплуатация объекта (сдача объекта или помещений в аренду, содержание и управление объектом) |

Текущие расходы девелопера Материальные расходы на содержание объекта Расходы на управление объектом Охрана объекта и т. д. |

Прибыль (собственные средства) Реинвестирование прибыли Рефинансирование заемных средств |

В девелоперском бизнесе возможны два основных варианта реализации проектов: продажа объекта целиком как имущественного комплекса по окончании строительства либо ввод объекта в эксплуатацию и его сдача в аренду с сохранением прав собственности девелопера на объект и обязанностей по содержанию и управлению объектом. Различия в форме реализации проектов формируют и особые условия функционирования оборотного капитала.

Так, при любом варианте реализации проектов, предынвестиционный этап предшествует основному объему инвестиций в проект, и текущие затраты, понесенные девелопером на этом этапе, будут капитализироваться, но эти затраты смогут быть отнесены на стоимость объекта только в будущем — после начала эксплуатационного этапа. Но с началом эксплуатационного этапа формируются принципиально разные условия для формирования и использования оборотного капитала, поскольку выручка от продаж по проекту может формироваться двумя формами: арендными поступлениями либо доходом от реализации объекта недвижимости. Если в первом варианте выручка носит регулярный характер, то во втором варианте — единовременный. Кроме того, доходы по проекту формируются только на последнем — эксплуатационном этапе, в то время как текущие потребности в оборотных средствах возникают еще на подготовительном этапе и сохраняются в течение всего жизненного цикла проекта. В этой связи Н. А. Романова отмечает, что характер управления оборотным капиталом девелоперских компаний во многом определен такой специфической особенностью их финансового механизма как «долгосрочность реализуемых проектов со сроками окупаемости от 3-х до 5-ти и более лет, что обусловливает отрицательные результаты деятельности в рамках одного проекта в течение длительного времени в ожидании положительного потока от проекта» [19, с. 69].

Особенность оборотного капитала предприятий девелоперского бизнеса также состоит в том, что не все оборотные средства изменяют свою натурально-вещественную форму, переходя из сферы обращения в сферу производства, а только их часть. Это обусловлено тем, что непосредственное использование материальных оборотных фондов в девелоперской компании невелико, а материально-техническое снабжение процессов земельных и строительных работ перенаправлено на другой субъект проектных взаимоотношений — подрядчика [20, с. 30–39]. То есть в данном процессе производственные оборотные фонды не потребляются девелоперской компанией в собственном производственном процессе, но, тем не менее, в итоге они создают новую стоимость объекта, которая переносится в сферу обращения при завершении проекта и сдаче объекта в эксплуатацию.

Таким образом, экономическая сущность оборотного капитала в девелоперском бизнесе определяется необходимостью обеспечения всего воспроизводственного процесса, в котором сферы обращения и производства тесно взаимосвязаны и взаимообусловлены.

О. А. Хвостенко и В. В. Жукова также выделяют специфические особенности объема и структуры оборотного капитала девелоперских компаний, указывая на то, что: «доля оборотного капитала девелоперской компании в ее совокупных активах, как правило, ниже доли внеоборотных активов и существенно меньше, чем у компаний с иными видами деятельности; в структуре оборотного капитала более существенная роль отведена фондам обращения — дебиторской задолженности и денежных средств» [21, с. 69–71]. Также следует отметить, что в силу поэтапной реализации проектов с предопределенным направлением инвестиционных ресурсов на формирование оборотного капитала у девелоперских компаний в течение достаточно длительного периода в составе оборотных средств могут находиться свободные денежные средства, которые могут направляться в доходные активы (краткосрочные финансовые вложения) [22, с. 121–131].

Потребности в оборотном капитале по каждому проекту определяются в инвестиционно-финансовом плане, и управление оборотными фондами в рамках одного проекта осуществляется на основе этого плана на каждом этапе реализации. Однако, компания, имеющая портфель проектов, осуществляет также текущую деятельность, границы которой не определены тем или иным проектом. Поэтому в девелоперской компании эффективное управление оборотным капиталом требует достижения баланса между потребностями отдельных проектов и результатами деятельности компании как хозяйствующего субъекта, что требует формирования такой структуры оборотного капитала, при которой компания способна обеспечивать работы по каждому реализуемому проекту, отвечать по всем своим обязательствам, поддерживать платежеспособность, избегать потери ликвидности.

Таким образом, роль оборотного капитала в деятельности девелоперских компаний обусловлена как его общей экономической природой, так и специфическими условиями девелоперского бизнеса.

Экономическая природа оборотного капитала раскрывается такими свойствами как:

− авансирование стоимости в текущие финансово-эксплуатационные потребности предприятия;

− движение капитала по различным этапам производственно-финансового цикла с последовательным изменением форм воплощения капитала — из денежной в материально-вещественную и обратно;

− самовозрастание авансированной стоимости после завершения каждого цикла кругооборота за счет создания добавленной стоимости в произведенном продукте;

− функциональное различие производственных фондов и фондов обращения и одновременно — их единство, обеспечивающее функционирование оборотного капитала как фактора производства;

− взаимосвязь источников формирования оборотного капитала и направлений авансирования его стоимости в оборотные активы, определяющая организацию финансирования текущих финансово-эксплуатационных потребностей предприятия и его финансовую устойчивость.

Специфические условия функционирования оборотного капитала в девелоперской деятельности определены ее отраслевыми особенностями:

− проектным характером деятельности, формирующим для каждого этапа проекта различные потребности в оборотном капитале, которые обеспечиваются различными источниками его формирования;

− участием средств оборотного капитала не только в обеспечении текущих финансово-эксплуатационных потребностей, но и инвестиционных потребностей в рамках реализации проектов на предприятии;

− неоднородностью процессов кругооборота капитала по длительности и переходу из одной формы в другую на определенных этапах реализации проектов;

− значительными различиями в составе и структуре элементов оборотного капитала при различных формах реализации проектов на выходе в эксплуатационную фазу;

− необходимость управления оборотным капиталом на каждом этапе отдельных проектов, в рамках управления портфелем проектов, а также в целях обеспечения текущей деятельности, границы которой не определены проектной деятельностью.

Литература:

- Вечканов Г. С. Экономическая теория. Учебник для ВУЗов. — Стандарт третьего поколения. — 4-е изд. — СПб.: Питер, 2017. — 512 с.

- Адам Смит. Исследование о природе и причинах богатства народов // Великие экономисты / Пер. П. Н. Клюкина; ред. А. Н. Меркурьева. — М.: ЭКСМО, 2016. — 1056 с.

- Давид Риккардо. Начала политической экономии и налогового обложения // Великие экономисты / Пер. П. Н. Клюкина; ред. А. Н. Меркурьева. — М.: ЭКСМО, 2016. — 1040 с.

- Малкина М. Ю. История экономических учений. Краткий курс: Учебное пособие. — Нижний Новгород: Нижегородский государственный университет, 2016. — 67 с.

- Карл Маркс. Капитал. Критика политической экономии. Том I. Книга 1: Процесс производства капитала. — М.: Манн, Иванов и Фербер, 2013. — 1200 с.

- Бардовский В. П., Рудакова О. В., Самородова Е. М. Экономика: учебник. — М.: ИД ФОРУМ, ИНФРА-М, 2016. — 672 с.

- Захаров И. В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. В. Захаров, О. Н. Калачева; под ред. И. М. Дмитриевой. — М.: Издательство Юрайт, 2015. — 423 с.

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (ред. от 08.11.2010).

- Николаева Т. П. Финансы предприятия: краткий курс лекций / Т. П. Николаева. — М.: Издательство Юрайт, 2011. — 215 с.

- Бланк И. А. Управление финансовыми ресурсами. — 3-е изд., доп. — М.: Омега-Л, 2013. — 768 с.

- Economics: англо-русский словарь-справочник / Сост.: Э. Дж. Долан, И. В. Власова, Б. И. Домненко. — М.: Мысль, 2012. — 544 с.

- Ковалев В. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учебное пособие. — М.: Проспект, КНОРУС, 2010. — 768 с.

- Управление финансами. Финансы предприятий: Учебник / А. А. Володин, Н. Ф. Самсонов и др.; под ред. А. А. Володина. — 3-e изд. — М.: НИЦ ИНФРА-М, 2014. — 364 с.

- Крамаренко Т. В. Корпоративные финансы: учебное пособие / Т. В. Крамаренко, М. В. Нестеренко, А. В. Щенников. — 2-е изд., стер. — М.: ФЛИНТА, 2014. — 187 с.

- Финансы организаций (предприятий): учебник / под ред. Н. В. Колчиной. — 5-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2016. — 408 с.

- Лапуста М. Г. Финансы организаций (предприятий): учебник / М. Г. Лапуста, Л. Г. Скамай, Т. Ю. Мазурина. — 3-е изд., испр. — М.: ИНФРА-М, 2012. — 575 с.

- Безухов Д. А. Современные подходы к оценке роли, определению элементного состава и структуре оборотного капитала промышленного предприятия // Современные проблемы науки и образования, 2015. — № 1–1. — [Электронный ресурс]. — URL: https://science-education.ru/ru/article/view?id=17843 (дата обращения: 21.02.2017).

- Максимов С. Н. Управление девелопментом недвижимости: учебник. — М.: Проспект, 2017. — 336 с.

- Романова Н. А. Формирование эффективной системы финансирования строительства объектов коммерческой недвижимости // Дисс. на соискание уч. степени к. э. н. — М.: ФГОБУ Финансовый университет при Правительстве РФ, 2014. — 197 с.

- Лисицкая Т. С., Ровная И. Ю. Совершенствование управления оборотным капиталом подрядных организаций // Инженерный вестник Дона, 2016. — № 3. — С. 30–39.

- Хвостенко О. А., Жукова В. В., Пикчуров С. Н., Мулендеева Л. Н. Бюджетирование в девелоперских компаниях // Финансы, денежное обращение и кредит, 2016. — № 8 (141). — С. 69–71.

- Щербина Г. Ф. Управление инвестициями и капиталом девелоперских компаний в посткризисный период // Экономическое возрождение России, 2011. — № 1(27). — С. 121–131.