В статье предлагается модель динамической оптимизации производственной программы, максимизирующая прибыль от продаж и построенная на основе данных бухгалтерской и управленческой отчетности, которая учитывает запасы сырья и готовой продукции, продажи готовой продукции, удовлетворяющие спрос, средства, затраченные на рекламу продукции, а также технические возможности компании.

Ключевые слова: динамическая оптимизационная модель, кондитерская промышленность, производственная программа

В настоящее время производители кондитерских изделий испытывают множество трудностей в связи с санкциями и ухудшением ситуации на мировом рынке какао. Нестабильный курс валют по отношению к рублю уже привел к значительному росту цен на сырье, которое в основном импортируется отечественными кондитерскими компаниями, к тому же прогнозируется усиление дефицита какао-бобов, так как основные производители и поставщики этого сырья: Кот-д’Ивуар и Индонезия — сократили поставки в связи с неурожаем. При таких трудных условиях особенно важно принимать взвешенные и рациональные управленческие решения, чтобы компания смогла пережить возникшие сложности.

В качестве одного из методов, который может помочь управленческому аппарату в улучшении качества принимаемых решений, выступает оптимизационное экономико-математическое моделирование. В работе представлена модель динамической оптимизации производственной программы, которая максимизирует прибыль от продаж. При ее построении используются данные бухгалтерской и управленческой отчетности, что позволяет учитывать запасы сырья и готовой продукции, продажи готовой продукции, средства, затраченные на рекламу продукции, а также технические возможности компании.

Допущения модели:

1) Остатки готовой продукции на складе учитываются методом средней цены (![]() ).

).

2) Остатки сырья на складе учитываются методом средней цены (![]() ).

).

3) В коммерческие расходы включена только реклама экономических продуктов, поэтому, будем считать, что расходы на рекламу являются переменными, и справедливо соотношение ![]() .

.

4) Период получения оплаты за реализованную продукцию совпадает с периодом отгрузки товара.

5) Предполагается, что на одном типе оборудования возможно выпускать разные виды продукции.

6) Норма выработки w-го вида производственного оборудования является типовым нормативом выработки за период t с условием 7-ми часовой рабочей смены (

Обозначения:

i – индекс сырья (![]() );

);

j – индекс экономических продуктов (![]() );

);

w – индекс вида оборудования (![]() );

);

t – индекс периода (![]() ).

).

Экзогенные переменные:

![]() – выручка от продажи единицы j-го вида продукции в периоде t;

– выручка от продажи единицы j-го вида продукции в периоде t;

![]() – производственная себестоимость единицы j-го вида продукции в периоде t (без сырья);

– производственная себестоимость единицы j-го вида продукции в периоде t (без сырья);

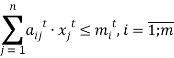

![]() – норма расхода i-го вида сырья на производство единицы j-го продукта в периоде t;

– норма расхода i-го вида сырья на производство единицы j-го продукта в периоде t;

![]() – наличие i-го вида сырья на складе в периоде t;

– наличие i-го вида сырья на складе в периоде t;

![]() – средняя цена (без НДС) единицы j-ой готовой продукции на складе в периоде t;

– средняя цена (без НДС) единицы j-ой готовой продукции на складе в периоде t;

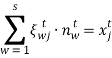

![]() – норма выработки w-го станка на изготовление j-ого вида продукции в периоде t;

– норма выработки w-го станка на изготовление j-ого вида продукции в периоде t;

![]() – коммерческие расходы на единицу продукции в периоде t;

– коммерческие расходы на единицу продукции в периоде t;

![]() – управленческие расходы в периоде t;

– управленческие расходы в периоде t;

![]() – стоимость незавершенного производства в периоде t;

– стоимость незавершенного производства в периоде t;

![]() – сумма дебиторской задолженности в периоде t;

– сумма дебиторской задолженности в периоде t;

![]() – денежные средства фирмы в периоде t;

– денежные средства фирмы в периоде t;

![]() – стоимость внеоборотных активов в периоде t;

– стоимость внеоборотных активов в периоде t;

![]() – уставный, добавочный и резервный капитал организации в периоде t;

– уставный, добавочный и резервный капитал организации в периоде t;

![]() – ставка налога на прибыль в периоде t;

– ставка налога на прибыль в периоде t;

![]() – ставка дисконтирования в периоде t;

– ставка дисконтирования в периоде t;

![]() – дисконтный множитель в периоде t (

– дисконтный множитель в периоде t (![]() );

);

![]() – долгосрочные обязательства в периоде t;

– долгосрочные обязательства в периоде t;

![]() – краткосрочные обязательства в периоде t;

– краткосрочные обязательства в периоде t;

Эндогенные переменные:

![]() – объем производства продукции j-го вида в периоде t;

– объем производства продукции j-го вида в периоде t;

![]() – объем реализации продукции j-го вида в периоде t;

– объем реализации продукции j-го вида в периоде t;

![]() – остаток j-го вида продукции на складе в конце периода t;

– остаток j-го вида продукции на складе в конце периода t;

![]() – количество станков w-го типа в периоде t;

– количество станков w-го типа в периоде t;

![]() – нераспределенная прибыль в периоде t.

– нераспределенная прибыль в периоде t.

Экономико-математическая модель:

- Условие по остаткам готовой продукции:

![]()

− разница произведенных и проданных j-ых продуктов равна входящему остатку в последующем периоде.

- Ограничение по запасам сырья:

− количество i-ого сырья, пущенного в производство j-ых продуктов в периоде t, не должно превышать количество имеющегося сырья на складе.

- Условие по производству продукции:

– количество готовой продукции, полученное на станках w-го типа в периоде t, должно совпадать с общим объемом произведенных экономических продуктов в этом периоде.

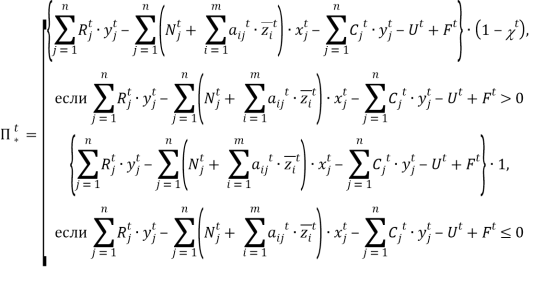

- Условие по нераспределенной прибыли:

− нераспределенная прибыль рассчитывается как сумма прибыли от продаж и сальдо прочих доходов и расходов, скорректированных с учетом налога на прибыль в периоде t.

- Балансовое условие модели:

− активы баланса равны его пассивам.

- Критерий оптимальности:

− максимизируется прибыль от продаж за год.

По разработанной модели были проведены расчеты. Полученные результаты представлены в таблице 1.

Таблица 1

Результаты решения задачи оптимизации

|

Эндогенные переменные |

Наименование |

Период |

|||

|

t=1 |

t=2 |

t=3 |

t=4 |

||

|

x1 |

Трюфели, кг |

37554 |

37554 |

37554 |

37554 |

|

x2 |

Тофи, кг |

372293 |

372293 |

372293 |

372293 |

|

x3 |

Мишка косолапый, кг |

297185 |

297185 |

297185 |

297185 |

|

x4 |

Красная шапочка, кг |

96052 |

96052 |

96052 |

96052 |

|

y1 |

Трюфели, кг |

37554 |

37554 |

37554 |

37554 |

|

y2 |

Тофи, кг |

372293 |

372293 |

372293 |

372293 |

|

y3 |

Мишка косолапый, кг |

297185 |

297185 |

297185 |

297185 |

|

y4 |

Красная шапочка, кг |

96052 |

96052 |

96052 |

96052 |

|

n1 |

Станок 1 типа, шт. |

0 |

0 |

0 |

0 |

|

n2 |

Станок 2 типа, шт. |

72 |

72 |

72 |

72 |

|

n3 |

Станок 3 типа, шт. |

0 |

0 |

0 |

0 |

|

П*t-1 |

Прошлая нерасп. прибыль, тыс. руб. |

6478503 |

65694334 |

65075389 |

64041619 |

|

Прибыль от продаж, тыс. руб. |

244801509 |

||||

При помощи модели было получено значение прибыли от продаж: 244801509 тыс. руб. На основе полученных результатов, можно сделать вывод о том, что разработанная модель предлагает производить больше конфет марки «Тофи» и «Мишка косолапый» во всех четырех кварталах, а конфетам марки «Трюфели» и «Красная шапочка» рекомендует выделить меньшую долю в общем объеме производства. Парк оборудования предложено формировать во всех четырех периодах из станков только второго типа в количестве 72 штук.

Таким образом, предлагаемая модель способствует принятию эффективных управленческих решений путем нахождения оптимальной производственной программы, схемы закупок сырья, а также технического оснащения компаний кондитерской отрасли.

Литература:

- Алёшина И. Ф. Моделирование парка оборудования ткацкого производства // В кн.: VI Международная научно-практическая конференция имени А. И. Китова «Информационные технологии и математические методы в экономике и управлении (ИТиММ-2016). 26–27 мая 2016 г.: сборник научных статей. Москва: ФГБОУ ВО «РЭУ им. Г. В. Плеханова», 2016. С. 26–31.

- Есипова О. В. Экономико-математическая модель бюджета предприятия по балансовому листу на основе операционного и финансового бюджетов // Вестник Самарского государственного аэрокосмического университета им. академика С. П. Королёва (национального исследовательского университета). — 2011. — № 4 (28). — С. 58–65.