В статье раскрыта взаимосвязь трансакционных издержек с новой институциональной теорией, а также влияние новой институциональной теории на экономику. Рассмотрены факторы трансакционных издержек в условиях формирования неоинституционализма и их зависимость от специфичных инвестиций и риска. Выделены основные преимущества и недостатки трансакционных издержек, как составной части новой институциональной теории.

Ключевые слова: трансакционные издержки, неоинституционализм, специфичные инвестиции и риск, ограниченная рациональность и оппортунизм

The relationship of transaction costs and new institutional theory isindicating in the article,also indicates the influence of new institutional theory on the economy. The factors of transaction costs in neo-institutionalism and their dependence on specific investment and risk is also considered. The main advantages and disadvantages of transaction costs as an integral part of neo-institutionalism is written in the article.

Key words: transaction costs, neo-institutionalism, specific investments and risk, bounded rationality and opportunism

Теория трансакционных издержек — это одна из составных частей неоинституционализма, который, в свою очередь, является новым течением в современной экономической науке.

Трансакционные издержки считаются центральной изъясняющей группой всего неоинституционального анализа. Ортодоксальная неоклассическая теория оценивала рынок как абсолютный механизм, где нет надобности предусматривать потери по обслуживанию сделок. Значимый вклад для функционирования экономической системы трансакционных издержек был внесен благодаря статье Рональда Коуза «Природа фирмы» (1937 г.). Он продемонстрировал то, что при любой сделке нужно проводить переговоры, производить контроль, определять связи, ликвидировать разногласия.

Новая институциональная теория — направление современной экономической мысли, которое сформировалось в 1960–1970-е годы. Предметом исследования в ней стала институциональная структура производства, что оказалось возможным в связи с введением в экономическую теорию нижеперечисленных понятий: трансакционные издержки, право собственности, контрактные отношения.

Вследствие поочередно проводимого принципа методологического индивидуализма перед неоинституционализмом встает основательно новый, наиболее глубокий пласт экономической действительности. Он опускается на ступень ниже, нежели та, на которой был классический микроэкономический анализ. В центре его интереса стоят отношения, которые складываются внутри экономических организаций, в то время как в неоклассической теории компании и прочие учреждения рассматривались попросту как «темный ящик», вглубь которого никто не смотрел. Вот почему новая институциональная теория может быть определена как микромикроэкономическая.

Неоинституционализм преодолевает почти все препятствия, свойственные классическим неоклассическим моделям, и сразу же распространяет основы микроэкономического анализа на области, которые раньше являлись вотчиной марксизма и «старого» институционализма. Это позволяет некоторым авторам характеризовать ее как общую неоклассическую теорию.

Одним из элементов новой институциональной теории является теория трансакционных издержек, а они, в свою очередь, наряду с институтами являются ее базисной группой.

Основной задачей теории трансакционных издержек считается разъяснение проблем эффективности каких-либо экономических действий в определенных институциональных рамках, другими словами умение различных организационных форм в действенном планировании и претворении в жизнь экономических целей. В основе этой концепции присутствует мнение о том, что любая деятельность в экономическом контексте в главную очередь связана с затратами.

Теория трансакционных издержек противоречит предпосылкам «безупречного рынка» и основывается на нижеперечисленных принципах:

– ограниченная рациональность обоснована суженным восприятием и неполнотой данных об участвующих сторонах;

– оппортунизм в действиях, двигающей силой которого считается получение наибольшей собственной выгоды при помощи коварства и ухищрения.

– нейтральный подход к риску употребляется с целью упрощения.

Теория трансакционных издержек объясняет взаимодействие организаций и рынка и тем самым помогает в определении типа партнерства и формы компании. С иной стороны появляются проблемы в уточнении операционных издержек, что способно усложнить вероятность определенных решений.

По одной из классификаций трансакционные издержки делятся следующим образом:

1) издержки поиска информации (учитывается время и расходы ресурсов на нахождение и обработку данных о стоимости, наличии товара и услуг, существующих поставщиках, покупателях и конкурентах);

2) издержки ведения переговоров;

3) издержки учета численности и качества, находящихся в стадии обмена товаров и услуг;

4) издержки согласно спецификации и охране прав собственности (расходы на содержание судов, арбитража, органов муниципального управления, а кроме того издержки времени и ресурсов, которые необходимы для возобновления преступленных прав);

5) издержки оппортунистического поведения, то есть недобросовестного поведения, которое нарушает условия сделки либо направлено на получение только собственных интересов.

Решающими факторами трансакционных издержек являются:

- Особенность инвестиций, объединенных с трансакцией, которая демонстрирует проводимые вложения в рамках трансакции в производственные силы и получение требуемой квалификации.

- Риск — имеет внутри себя неопределённость характеристик внешней среды и неуверенность в действии соучастников соглашения, которая может быть базирована на оппортунизме.

- Частотность — принимает во внимание вероятность дегрессии издержек с увеличением частоты схожих трансакций как результат массовости производства либо синергии.

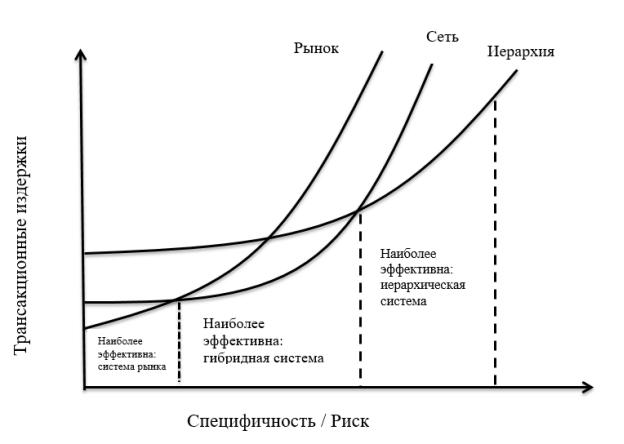

График «Трансакционные издержки и эффективность» показывает зависимость трансакционных издержек от специфичных инвестиций и риска. Так, например, трансакции с повышенным риском целесообразнее проводить в условиях иерархических структур, на тот момент, когда наименее опасные операции имеют все шансы быть эффективно проведены в условиях рынка.

Рис. Трансакционные издержки и эффективность

Производство работ в рамках организации оправдано наименьшими трансакционными издержками при условии огромного риска и больших инвестиций. Издержки на поиск информации, дискуссию и оформление договора в данном случае не появляются, а добавления и изменения могут быть очень облегчены. При помощи механизмов управления и контроля, свойственным организациям, может быть выборочное либо абсолютное избежание возможности оппортунизма.

С растущей взаимной зависимостью участвующих сторон в качестве особых трансакционных инвестиций в виде, к примеру, производственных мощностей, возрастает заинтересованность в несоблюдении договорённостей за счёт зависимого партнёра с целью присвоения ренты. В этих условиях наиболее действенными считаются гибридные формы договора с соответствующими обязанностями по обмену информации. А в случае невыполнения обязанностей по договору применение санкций для избежания оппортунизма, а также возможных затрат на заключение дополнительных соглашений.

Таким образом, можно выделить основные преимущества и недостатки теории трансакционных издержек в условиях формирования новой институциональной теории:

Преимущества:

– может помочь обнаружить предпосылки появления организаций и доказывает проведения какого-либо вида трансакций в соответствующих институциональных рамках;

– даёт вероятность анализа межорганизационных форм проведения операций, что может быть кроме того доказано эмпирическим исследованием.

Недостатки:

– описание институциональных рамок является достаточно простым концептом с узким числом вариаций;

– предположение оппортунизма не совсем оправдано, потому как трансакции и их соучастники пребывают в конкретных социальных взаимосвязях, не учтённых этой теорией.

Литература:

- Баринов В. А. Экономика фирмы: Стратегическое планирование: Учебное пособие.- М.: КНОРУС, 2005г.

- Барсукова С. Ю. Трансакционные издержки вхождения на рынок предприятий малого бизнеса //Проблемы прогнозирования.- 2000.-№ 1

- Борисов Е. Ф. Экономическая теория. М.: ЮРАЙТ, 2002

- Валовой Д. В. Политическая экономия. М.: Проспект,1999

- Ворст И., Ревентлоу П. Экономика фирмы: учебник. — Москва.: Банки и биржы, ЮНИТИ. — 1995.

- Горемыкин В. А. Экономическая стратегия предприятия. Учебное пособие.- М: Издательство «Альфа- Пресс». 2007г.

- Грузинов В. П. Экономика предприятия. –Москва.:Банки и биржи, ЮНИТИ. — 1999

- Малахов С. Трансакционные издержки и макроэкономическое равновесие

- Мугалимов М. Г. Основы экономической теории. 2002г.