Ключевые слова: финансовый результат, рентабельность, страховая компания

АО «Региональная страховая компания «Стерх» начала страховую деятельность с ноября 2005 и имеет лицензию на более 20 востребованных в республике видов страхования.

Размер уставного капитала с ноября 2016 года — 1,06 млрд рублей — один из самых крупных на Дальнем Востоке. Филиалы РСК «Стерх» расположены во всех улусных (районных) центрах Якутии.

Проведем небольшой анализ финансового результата предприятия на основе данных Годового Отчета 2015 года (таблица 1), так как для каждой компании анализ финансовых результатов — это одна из главных задач. Только так можно увидеть, насколько четко выполняется план деятельности и в правильном ли направлении движется бизнес.

Таблица 1

Доходы ирасходы АО РСК «Стерх» за 2013–2015гг., тыс.руб

|

Показатели |

2014 |

2015 |

Удел. вес 2015г, в% |

2015/ 2014 |

||

|

план |

факт |

Выполнение |

||||

|

ДОХОДЫ: |

||||||

|

Страховые премии |

595 295 |

617 500 |

721 270 |

117 % |

55,87 |

121 % |

|

Доля перестраховщиков в страховых выплатах |

58 552 |

53 000 |

16 832 |

32 % |

1,3 |

29 % |

|

Доходы по инвестициям |

40 777 |

41 200 |

51 397 |

125 % |

3,98 |

126 % |

|

Возврат страховых резервов |

384 467 |

420 906 |

409 357 |

97 % |

31,71 |

106 % |

|

Доля перестраховщиков в страховых резервах |

131 090 |

130 122 |

72 391 |

56 % |

5,61 |

55 % |

|

Прочие доходы, кроме инвестиционных |

15 377 |

12 000 |

19 760 |

165 % |

1,53 |

129 % |

|

Всего доходов: |

1 255 558 |

1 274 728 |

1 291 007 |

101 % |

100 |

105 % |

|

РАСХОДЫ: |

||||||

|

Страховые выплаты |

209 652 |

163 967 |

169 703 |

103 % |

13,29 |

81 % |

|

Страховые премии, переданные в перестрахование |

207 174 |

206 773 |

127 655 |

62 % |

10,00 |

62 % |

|

Страховые резервы |

409 357 |

446 607 |

496 294 |

111 % |

38,87 |

121 % |

|

Возврат доли перестраховщиков в с/резервах |

91 700 |

130 883 |

131 090 |

100 % |

10,33 |

143 % |

|

Расходы на ведение дела |

246 735 |

278 044 |

291 685 |

105 % |

22,84 |

118 % |

|

Прочие расходы, кроме инвестиционных |

53 722 |

38 100 |

60 386 |

158 % |

4,73 |

112 % |

|

Всего расходов: |

1 218 340 |

1 264 374 |

1 276 813 |

101 % |

100 |

105 % |

Доходы страховой компании за отчетный год составили 1 291 млрд руб. План доходов перевыполнен на 1 %, рост по сравнению с прошлым годом — 5 %.

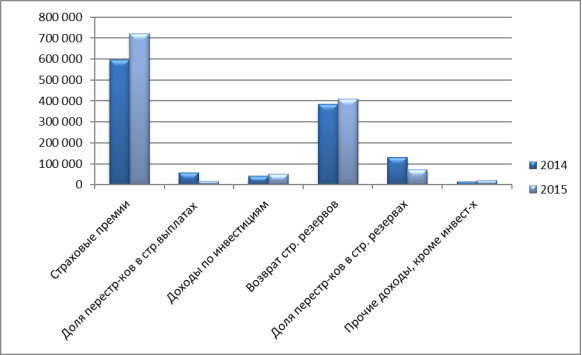

Основная составляющая доходов — это страховые премии 721 млн руб., удельный вес составляет 56 % к итогу. План перевыполнен на 17 %, прирост по сравнению с прошлым годом 21 %, в 2014 премия составила 595,2 млн руб. (рис.1).

Рис. 1. Динамика доходов компании за 2014–2015 гг.

Наблюдается выполнение и перевыполнение доходов по инвестициям на 25 % и прочих доходов на 65 %. Можно выделить то, что снизилась доля перестраховщиков в страховых выплатах (32 %) и в страховых резервах(56 %), за счет снижения передачи ответственности в перестрахование.

Расходы компании составляют 1 276 млрд. руб., прирост по сравнению с прошлым годом 5 %. Основные составляющие расходов — страховые выплаты, расходы по перестрахованию рисков, с ростом страховых сборов увеличиваются страховые резервы, расходы на ведение дела.

Что касается страховых выплат, то по итогам года они составили 13 % от общих расходов. Этот показатель в отчетном году выше планового на 3 % и ниже уровня прошлого года на 19 %.

Передача перестраховочных премий меньше на 38 % от запланированного на 2015г., что обусловлено с достигнутыми договоренностями с перестраховщиками по облигаторной программе перестрахования имущественных рисков, а также со структурными изменениями в страховом портфеле.

Расходы на ведение дела превышают плановые расходы на 5 % (22 % от общих расходов) в части расходов на ведение страховых операций увеличение связано с ростом продаж через агентскую сеть.

Финансовый результат страховых операций определяется путем сопоставления доходов и расходов страховой организации. В том случае, если доходы превышают расходы, организация имеет положительное сальдо. Если же расходы больше, чем доходы, образуется дефицит, который покрывается за счет ранее созданных запасных фондов.

Таблица 2

Финансовый результат АО «РСК «Стерх» за 2013–2015гг.

|

Показатели |

2014 |

2015 |

2015/ 2014 |

||

|

план |

факт |

Выполнение |

|||

|

Всего доходов: |

1 255 558 |

1 274 728 |

1 291 007 |

101 % |

105 % |

|

Всего расходов: |

1 218 340 |

1 264 374 |

1 276 813 |

101 % |

105 % |

|

Прибыль до налогообложения |

7 218 |

10 354 |

14 194 |

137 % |

197 % |

|

Текущий налог на прибыль |

4 640 |

4 071 |

6 930 |

170 % |

149 % |

|

Чистая прибыль |

2 458 |

6 283 |

7 264 |

116 % |

296 % |

Таким образом, финансовый результат страховых операций (ФРСО) — стоимостная оценка итогов деятельности страховой организации за определенный период. Так, по итогам 2015 года чистая прибыль составляет 7 264 тыс. руб., то есть организация имеет положительное сальдо, при плане — 6 283 тыс.руб., перевыполнение на 16 %, а тем прироста составил 196 %.

Далее, рассмотрим более подробно коэффициенты рентабельности, которые являются показателями эффективности финансовой деятельности и совокупно позволяют определить перспективы развития предприятия.

Показатели рентабельности могут иметь как положительное значение (это показатели прибыльности), так и отрицательное значение (показатели убыточности).

Таблица 3

Показатели рентабельности АО «РСК «Стерх» за 2013 -2015гг

|

Показатели |

2013 |

2014 |

2015 |

|

Рентабельность собственного капитала |

0,5 % |

0,9 % |

1,7 % |

|

Общая рентабельность капитала |

0,5 % |

1,1 % |

1,6 % |

Как показывают данные таблицы, по показателям отмечается положительная динамика и они находятся в пределах допустимых значений. Так, по сравнению с 2013 годом, в отчетном году рентабельность собственного капитала составила 1,7 %, что на 1,2 % больше. Что касается общей рентабельности, то в 2015 году рост по сравнению с предыдущим 2014 г. произошел на 0,5 %. Это свидетельствует об улучшении финансово — хозяйственной деятельности страховой компании.

Для дальнейшего роста рентабельности компании необходимо:

– Совершенствование тарифной политики;

– Управление рисками по обязательным и вмененным видам;

– Совершенствование системы ключевых показателей эффективности (КПЭ);

– Усиление деятельности по суброгациям;

– Пересмотр методики расчета страховых резервов, включая актуарную оценку их достаточности;

– Расширение инвестиционной деятельности.

Литература:

- Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — М.: Омега-Л, 2014. — 348 с.

- Годовой отчет АО «РСК «Стерх» за 2015г от 24.05.2016г.

- [Электронный ресурс]: http://www.rsk-sterh.ru/ — Официальный сайт АО «РСК «Стерх»