Статья посвящена изучению доходов с точки зрения МСФО 18. Выявлены основные особенности классификации видов дохода, условия признания выручки и раскрытие в финансовой отчетности.

Ключевые слова: МСФО 18, виды доходов, признание доходов

Для обеспечения успешного функционирования экономического субъекта в условиях современной рыночной экономики, руководители и менеджеры предприятий должны уметь реально оценивать возможности своего предприятия, а кроме того учитывать положение потенциальных конкурентов. Финансовый результат — одна из важнейших характеристик деятельности предприятия, зависящий от соотношения доходов и расходов, учитываемых на предприятии. Именно поэтому рассматриваемая тема является актуальной.

Согласно стандарту МСФО 18, выручкой называются валовые поступления экономических выгод, полученных в ходе основной деятельности организации за определенный период времени, приводящих к приросту капитала, с учетом вычета взносов участников капитала [1].

В стандарте указано, что он применяется при учете выручки, возникшей в ходе событий и операций, представленных на рисунке 1.

Рис. 1. Сфера применения МСФО 18

Рис. 1. Сфера применения МСФО 18

При этом стандарт не рассматривает учет выручки, возникшей по следующим операциям (рисунок 2).

Рис. 2. Классификация видов выручки в МСФО 18

Рис. 2. Классификация видов выручки в МСФО 18

Данный список не содержит привычного для отечественного учета критерия перехода права собственности на актив. Это связано с тем, что МСФО 18 не связывает его соблюдение с моментом признания выручки.

МСФО 18связывает момент признания выручки с одновременным выполнением 4 важных условий [1]:

− продавец передал основные связанные с владением актива риски и выгоды;

− контроль над активом перешел к покупателю;

− выручка может быть надежно определена;

− получение продавцом экономических выгод наиболее вероятно.

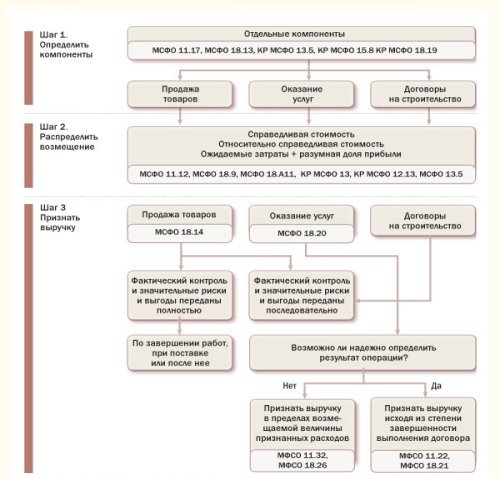

Процесс признания выручки в соответствии с МСФО 18 представлен на рисунке 3.

Рис. 3. Схема признания выручки [4, с. 6]

В МСФО 18 признание выручки связывает с моментом передачи рисков и вознаграждений, которые обусловлены владением товаром. Таких ситуаций достаточно много, и они возникают, например, когда компания сохраняет ответственность за неудовлетворенную деятельность, которая не покрыта стандартными гарантийными обязательствами. Критерий признания выручки не выполняется и в том случае, если получение выручки от определенной продажи продавцом напрямую связано от получения выручки покупателем вследствие продажи его товаров, когда покупатель может расторгнуть сделку покупки из-за определенной в контракте продажи, и если продавец не уверен в получении прибыли [1].

Необходимо отметить, что в международной системе используется две классификации расходов и, соответственно, при отражении результатов деятельности в отчете о финансовых результатах, отражаются соответствующие статьи.

К примеру, если при составлении отчётности используется метод «по характеру затрат», в документе формируются следующие показатели [3, с. 3549]:

− выручка;

− прочий доход;

− изменения в запасах готовой продукции и незавершённого производства;

− использованные сырьё и материалы;

− расходы на заработную плату работникам;

− расходы на амортизацию;

− прочие расходы;

− итого расходов;

− прибыль до налогообложения.

Если же предприятие использует в отчётности метод «по назначению затрат», оно раскрывает отдельные статьи расходов более детально, в частности, статью, отражающую себестоимость продаж. Внешне такой отчёт будет выглядеть следующим образом [3, с. 3549]:

− выручка;

− себестоимость продаж;

− валовая прибыль;

− прочий доход;

− затраты на сбыт;

− административные расходы;

− прочие расходы;

− прибыль до налогообложения.

Такой метод объективно удобнее с точки зрения пользователей отчётности, поскольку содержит уместную информацию для собственников, в интересах которых стремиться к снижению расходов на предприятии в целях увеличения прибыли.

Что касается финансового результата, то его тоже можно условно классифицировать на финансовый результат от обычной (разница между доходами и расходами от основной деятельности) и от прочей (разница между доходами и расходами от прочей деятельности) видов деятельности. В МСФО отсутствует разграничение финансовых результатов от обычных и прочих видов деятельности, даже более того в отчете о финансовых результатах показывается лишь итоговая величина, в расчет которой включаются как показатель доходов и расходов от обычной деятельности, так и прочие доходы, и расходы [5, с. 12].

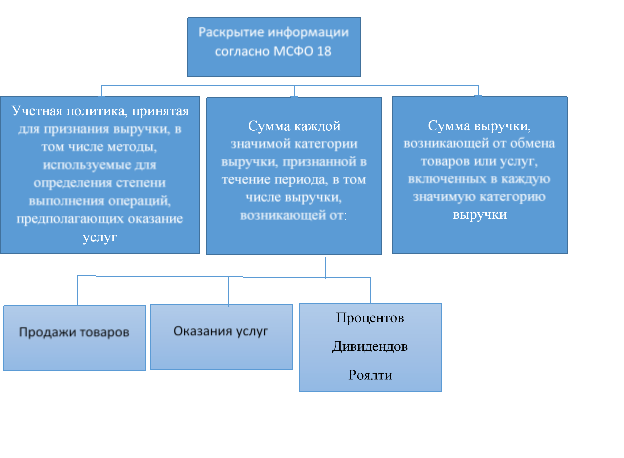

Организация согласно МСФО 18 должна раскрывать информацию, отображенную на рисунке 4.

Рис. 4. Раскрытие информации согласно МСФО 18

Рис. 4. Раскрытие информации согласно МСФО 18

Также компания обязательно должна раскрыть информацию о любых условных активах и обязательствах в соответствии с положениями МСФО 37. Они могут возникнуть в отношении следующих статей: претензии, штрафы, затраты по гарантиям или возможные убытки [1].

В случае если в отношении фактического получения суммы, включенной в выручку, возникает неопределенность, то эта сумма признается как расход, а не как корректировка изначальной признанной выручки.

Литература:

- Международный стандарт финансовой отчетности (IAS) 18 «Выручка» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н) (ред. от 27.06.2016). — URL: http://www.consultant.ru/cons/cgi/online.cgi?n=202428&from=193592–54-diff&req=doc&base=LAW&rnd=0.2795176263613286&ts=22628945408614136169503703#0 (дата обращения 15.10.16).

- Барабанов А. С. Международные стандарты финансовой отчетности / А. С. Барабанов. — URL: http://www.cfin.ru/ias/overview.shtml (дата обращения 15.10.16).

- Казарян К. В., Кирюшкина Е. С., Землянская И. С. Показатели доходов, расходов и финансовых результатов в учете и отчетности: теоретический и практический аспекты // Научно-методический электронный журнал «Концепт». — 2016. — Т. 11. — с. 3546–3550.

- Кириченко Д. А. Сравнительная характеристика понятия расходов в международной и отечественной системе бухгалтерского учёта / Д. А. Кириченко // Фундаментальные исследования. — 2011. — № 12. – с. 4–6.

- Скрипкина Н. А. Тенденции развития международных стандартов финансовой отчетности и их восприятие профессиональными и законодательными юрисдикциями / Н. А. Скрипкина // Актуальные проблемы гуманитарных и естественных наук. — 2015. — № 1. — с. 11–14.