В современных условиях важностью эффективного функционирования механизмов государственного управления в условиях агрессивных внешних вызовов, экономических санкций, провоцирующих кризис в ряде отраслей экономики. Эффективность государственного управления, его способность обеспечить уровень жизни и благоприятное социально-экономическое развитие в отдельных регионах и в стране в целом, является целью функционирования многих подсистем, в том числе — управления государственными финансами.

Ключевые слова: государственные финансы, кадровый дефицит, механизмы контроля

Финансы являются основной для функционирования региональных социально-экономических систем, обеспечивают бесперебойное функционирование отраслей экономики, формируют базу для развития инфраструктуры. Однако выполнение функций государственных финансов в полном объеме, достижение целевых параметров развития регионов возможно лишь в условиях эффективного управления ими.

Особенно актуально совершенствование механизмов управления государственными финансами для регионов, чье развитие во многом обеспечивается дотациями из бюджетов (к которым относится Республика Алтай) более высоких уровней; здесь использование финансовых ресурсов должно стать важным фактором развития профильных отраслей, формирования предпосылок для будущего самостоятельного устойчивого развития, снижения финансовой зависимости от федерального центра.

В настоящий момент наблюдается острое противоречие между пониманием важности повышения эффективности управления государственными финансами на региональном уровне и отсутствием эффективных комплексных систем управления, включающих как инструменты формирования и распределения, так и механизмы оценки и контроля над использованием финансовых ресурсов, в том числе, в области предупреждения коррупции.

Таким образом, формирование эффективной системы управления государственными финансами на региональном уровне является основной целью для достижения устойчивого развития дотационных регионов в современной социально-экономической ситуации.

Для того, чтобы сформировать эффективную систему управления (государственными финансами) на региональном уровне, необходимо определить сущность государственных финансов и основные элементы управления ими.

Отмечается, что «в материальном смысле государственные финансы — это совокупность государственных денежных ресурсов, сосредоточенная в процессе распределения общественного продукта в государственных фондах денежных средств»4, с. 19.

В экономическом смысле государственные финансы представляют собой «совокупность экономических отношений, которые возникают в реальном денежном обороте относительно формирования, распределения и использования централизованных и других фондов финансовых ресурсов»4, с. 20.

Государственные финансы представлены в виде бюджета как «формы образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» 1, с. 13.

Таким образом, государственные финансы (представленные в виде бюджета различных уровней) являются объектом управления для различных государственных институтов.

Далее рассмотрим сущность управления государственными финансами. Следует отметить, что управление государственными финансами осуществляют органы государственной власти, государственные учреждения и организации, соответственно, государственное управление финансами — это один из видов государственного управления, с присущими ему функциями и особенностями. В частности, Р. Бохач отмечает, что «государственное управление представляет собой осуществление определенных действий, при выполнении которых создаются, изменяются или прекращаются определенные отношения…, государственное управление финансами может быть связано с государственными финансами напрямую и косвенно. Если главная цель действий или отношений — сами государственные финансы, то это прямая связь»2, с. 107.

В современных условиях, государство является не сложной системой, организацией, которая функционирует в условиях разнообразия форм собственности, характерного для рыночной экономики. Государство выступает в роли экономического субъекта, основной функцией которого является обеспечение сохранения социально-экономического устройства, частной собственности на определенные виды ресурсов и производства ряда общественных благ. Соответственно, государство, как уже отмечалось выше, в терминах менеджмента является субъектом управления государственными финансами.

При этом управление осуществляется на различных уровнях, в том числе, на региональном. Данное положение важно в силу того, что именно посредством совершенствования механизмов государственного управления может строиться система управления государственными финансами как на уровне региона, так и на федеральном уровне.

Управление государственными финансами представляет собой сложную иерархическую систему, основной которой является финансовый менеджмент, как одна из подсистем управления. Соответственно, еще одним важным элементом системы управления государственными финансами является совокупность методов управления (как государственного управления, так и финансового менеджмента). При этом, если методы финансового менеджмента могут применяться для формирования, перераспределения финансовых ресурсов, то ряд методов (в том числе — государственное принуждение, юридическая ответственность) необходимы для формирования кадровых, материальных и других ресурсов для управления государственными финансами.

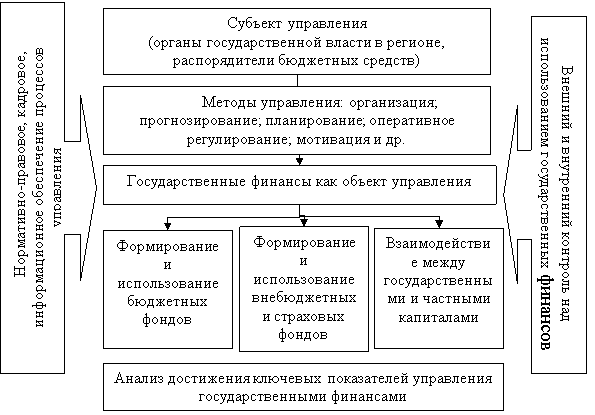

В общем виде, систему управления государственными финансами региона можно представить следующим образом (рисунок 1).

Рис. 1. Система управления государственными финансами

Следует отметить, что для системы управления государственными финансами, можно выделить факторы внешней среды, к которым относятся: макроэкономическая ситуация в стране в целом, политика федеральных органов государственной власти в отношении регионов, нормативно-правовая база распределения бюджетных ресурсов и т. д. Важно отметить, что как и для любой системы управления, данные факторы подразделяются на управляемые, или же неуправляемые, и этот факт необходимо учитывать при функционировании системы управления государственными финансами.

Важно отметить, что управленческое воздействие непосредственно на объект управления оказывают региональные органы государственной власти, которые, в свою очередь, также являются управляемой подсистемой для федеральных органов государственной власти. Подобная ситуация требует учета степени самостоятельности региональных органов власти в принятии управленческих решений в области управления государственными финансами при формировании и развитии финансовой системы региона.

Подытоживая вышесказанное, отметим, что управление государственными финансами на уровне региона является одной из разновидностей государственного управления, объектом которого являются региональные финансовые ресурсы, а субъектом — органы государственной власти в регионе.

Далее рассмотрим особенности управления государственными финансами в Республике Алтай.

Анализ показателей финансовой деятельности в Республике Алтай в 2015 году показал, что за 2015 год в консолидированный бюджет республики поступило 16,958 млрд. рублей доходов, что превышает запланированные годовые значения по поступлениям на 0,14 млрд. рублей или 0,9 %. В сравнении с аналогичным периодом прошлого года поступление доходов сократилось на 3,01 млрд. рублей, что обусловлено снижением объема поступлений из федерального бюджета на ликвидацию последствий чрезвычайных ситуаций, произошедших в 2014 году.

Из общего объема доходов 72,3 % или 12,268 млрд. рублей составляют безвозмездные поступления (99,9 % от плана), и лишь 27,7 % или 4,689 млрд. рублей приходится на долю налоговых и неналоговых доходов (103,5 от плана). Таким образом, можно сделать вывод о том, что Республика Алтай является «дотационным» регионом, основной проблемой которого является зависимость от федерального центра, а также относительно невысокая доля налоговых поступлений от предприятий и организаций.

Соответственно, важной проблемой для Республики Алтай является отсутствие эффективного развития профильных отраслей народного хозяйства, что обусловлено как природно-климатическим условиями, так и отсутствием эффективных механизмов обеспечения регионального развития со стороны федерального центра, завышенными суммами инвестиций в развитие инфраструктуры, что ведет к неэффективному расходованию бюджетных средств.

Еще одной важной проблемой является обеспечение эффективного финансового контроля со стороны Министерства финансов Республики Алтай. Это частично связано с объединением финансового и контрольного органа в один, в частности не обеспечивается единообразный подход к направлению уведомлений о применении бюджетных мер принуждения и т. д.

Проблемой также является кадровый дефицит, заключающийся в отсутствии должной финансовой квалификации, что может привести к неэффективной оценке эффективности проектов, проводимых за счет бюджетных средств.

Соответственно, проблемы управления государственными финансами в Республика Алтай могут быть выявлены практически во всех элементах системы управления, а часть проблем связана с факторами внешней среды.

Таким образом, государственные финансы являются эффективным рычагом макроэкономического регулирования. При эффективном использовании этого инструмента государство может решать самые разные задачи: регулировать темпы экономического роста, поддерживать стабильность денежной единицы, регулировать уровень ссудного процента, сглаживать конъюнктурные колебания.

Повышение эффективности управления государственными финансами на региональном уровне должно осуществляться по нескольким направлениям:

‒ формирование эффективных механизмов для обеспечения исполнения региональных бюджетов по доходам, создание условий для развития предпринимательства, формирующих доход отраслей;

‒ обеспечение, посредством инструментов финансовой и налоговой политики, благоприятных условий для развития предпринимательства, профильных отраслей народного хозяйства (для Республики Алтай — туризм, сельское хозяйство);

‒ работа с «внешней средой» в области привлечения крупных инвесторов для развития ключевых отраслей хозяйства, а также развития игорных зон в Республике Алтай;

‒ совершенствование механизмов контроля над использованием бюджетных средств как на стадии исполнения, так и на стадии формирования проектов, привлечение экспертов в области финансового менеджмента, учебных заведений к анализу проектов, предназначенных для бюджетного финансирования;

‒ повышение кадрового и информационного потенциала органов государственного финансового управления в регионе.

Литература:

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016) //Собрание законодательства РФ. — 1998. — № 31. — ст. 3823

- Р. Бохач, И. Ю. Синдеева // Современное право. — 2016. — № 6. — С. 106–109.

- Дадашева А. З. Финансы: Учебник / Дадашева А. З. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. — 178 с.

- Кривов В. Д. Государственные и муниципальные финансы: учебно-методический комплекс / Кривов В. Д., Мамедова Н. А. — 2-е изд., стереотипное — М.: ИНФРА-М, 2016. — 400 с.

- Левчаев П. А. Финансы корпораций и оценка стоимости: Учебное пособие / Левчаев П. А. — М.: НИЦ ИНФРА-М, 2016. — 175 с.

- Мысляева И. Н. Государственные и муниципальные финансы: Учебник / Мысляева И. Н., — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2016. — 393 с.

- Попова Н. Ф. К вопросу о государственном управлении финансами /Н. Ф. Попов // Современный юрист. — 2014. — № 1. — С. 20–38.

- Прокофьев С. Е. Комплексное управление денежными потоками в сфере российских государственных финансов /С. Е. Прокофьев // Финансы. — 2014. — № 9. — С. 7–12.