Одной из основных целей акционерного предприятия является повышение доходов собственников, желательно в долгосрочной перспективе. Индикатором благосостояния акционеров наряду с чистой прибылью, является цена акции. Увеличение рыночной стоимости корпорации становится стратегической целью бизнеса, главной тенденцией современного корпоративного развития. Однако стоимость акции зависит не только от деятельности предприятия, но и от конъюнктуры фондового рынка, в связи с этим данный индикатор может не совсем корректно отображать эффективность использования акционерного капитала.

В настоящее время одной из проблем акционерных обществ, в частности среди металлургических предприятий является привлечение ресурсов под различные проекты. Стоит отметить, что выбор той или иной структуры капитала менеджментом компании может преследовать за собой различные цели, в том числе не всегда ведущие к росту эффективности использования капитала. Рассматривая отрасль Черной металлургии России (ЧМ РФ), можно выделить проблему сокращения рентабельности акционерного капитала компаний (ROE). Однако значения показателя рентабельности акционерного капитала могут ввести в заблуждение, так как данный показатель чувствителен к изменениям различных факторов. В частности, рост ROE за счет фактора коэффициента капитализации может иметь негативные последствия для предприятия, поскольку рост финансового рычага приводит к увеличению рисков.

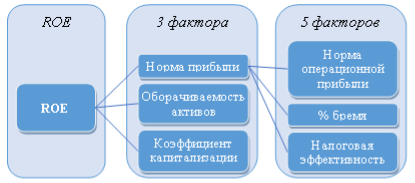

Механизм разбивки коэффициента ROE на факторы был продемонстрирован на примере моделей Дюпон: трехфакторной и пятифакторной.

Рис. 1. Модель Дюпон[1]

Наибольшее влияние на коэффициент ROE предприятий Черной металлургии РФ, по результатам анализа (табл. 1), оказывает фактор нормы прибыли.

Во всех расчетах в статье использовались данные компаний НЛМК, ММК, Северсталь, ОЭМК, ЗСМК, НТМК, ЧМК, ТМК, Мечел и интернет-сайтов worldsteel.org, gks.ru и worldbank.org., moex.com, investing.com [1-15]

Таблица 1

Среднегодовые значения степени влияния на ROE, возникшие вследствие изменения факторов, рассчитанные за период с 2007 по 2014 гг.

|

Показатель: |

Трехфакторная модель |

Пятифакторная модель |

|

Норма операционной прибыли |

х |

24,3% |

|

Норма прибыли |

25% |

х |

|

Оборачиваемость активов |

6,4% |

8,2% |

|

Капитализация |

5% |

3,8% |

|

Налоговая эффективность |

х |

2,9% |

|

Процентное бремя |

х |

7,4% |

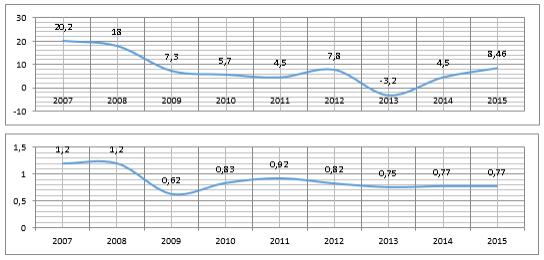

Отрасль Черной металлургии РФ характеризуется общей тенденцией сокращения показателей нормы прибыли и оборачиваемости активов. Снижение фактора Нормы прибыли наблюдалось с 2007 г. до 2013 г. вследствие опережения роста затрат над ростом выручки. Сильнее всего оборачиваемость капитала замедлилась (0,62) в 2009 г. в год мирового кризиса. Ближе всего к докризисному уровню скорость оборота капитала была в 2011 г., когда данный показатель составлял 0,92 об.

Рис. 2. Динамика показателей Нормы прибыли (сверху) и Оборачиваемости активов (снизу), в % и об.

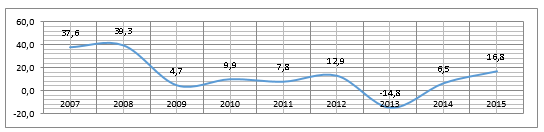

Рис. 3. Динамика рентабельности акционерного капитала, в %[2]

Так значение показателя рентабельности акционерного капитала у анализируемых компаний начало снижаться после 2008 года. Сокращение показателя ROE с 2008 по 2009 г. составило 34,6%, а с 2012 по 2013 г. снизилось на 27,2%. В 2015 г. показатель рентабельности акционерного капитала отрасли вырос до 16,8%, компании в среднем демонстрировали высокие значения чистой прибыли на капитал. Подобная волатильность результатов работы предприятий во время кризисных явлений характерна для такой отрасли как металлургия, поскольку она испытывает высокую зависимость от конъюнктуры рынка.

Исследуем влияние макроэкономических показателей на результаты работы отрасли. Макроэкономические показатели были отобраны исходя из логического заключения: Основным продуктом отрасли Черной металлургии является стальная продукция. Сталь – это ключевой продукт следующих отраслей мирового хозяйства: автомобиле- и машиностроения, строительства, оборонной, энергетической промышленности. В общем, доля промышленности составляет 30,7% мирового валового продукта (МВП), в России – 36% от ВВП. Следовательно, сокращение/увеличение уровня МВП или ВВП отображает сокращение/увеличение промышленного производства в мире, или в какой-либо национальной экономике, которое непосредственно оказывает влияние на спрос на стальную продукцию.

Некоторые показатели в корреляционном анализе представлены в текущих ценах (2015 г.), поскольку оцениваются взаимосвязи с переменными, выраженные в постоянной величине.

Таблица 2

Корреляционный анализ ряда показателей, в текущих ценах 2015 г., валюта RUR, данные с 2005 по 2015 гг.[3]

|

Correl |

V пр. |

V потр. РФ |

V потр. EU |

Выручка |

P Сталь |

ВВП РФ |

ВВП ЕС |

|

V пр. |

100% |

82% |

56% |

42% |

11% |

25% |

6% |

|

V потр. РФ |

82% |

100% |

16% |

10% |

-33% |

58% |

22% |

|

V потр. EU |

56% |

16% |

100% |

84% |

82% |

-54% |

-42% |

|

Выручка |

42% |

10% |

84% |

100% |

84% |

-62% |

-60% |

|

P Сталь |

11% |

-33% |

82% |

84% |

100% |

-83% |

-63% |

|

ВВП РФ |

25% |

58% |

-54% |

-62% |

-83% |

100% |

82% |

|

ВВП ЕС |

6% |

22% |

-42% |

-60% |

-63% |

82% |

100% |

V пр. – объем производства стали в РФ, V потр РФ – объем потребления стали в РФ, V потр. EU – объем потребления стали в Еврозоне, P сталь – цены 3-х месячных фьючерсов на сталь LME

Анализ показал, взаимосвязь объема производства стали со следующими показателями: с объемом потребления стали в РФ и Еврозоне на 82% и 56% соответственно. Что в целом логично, поскольку доля объема экспорта стали в общем объеме производства составляет примерно 42%.[4] Интерес вызывает с какими переменными коррелирует показатель Объем потребления РФ. Как мы видим из таблицы выше: наиболее тесную взаимосвязь данная величина имеет с ВВП РФ (58%). Что также соответствует логической модели, представленной выше. Среднеотраслевая выручка, в свою очередь, коррелирует с объемом потребления стали в ЕС на 84% и ценой на сталь на 84%. Вероятнее всего, такие результаты получились вследствие высоких объемов и волатильности показателя потребления стали в ЕС. Средний уровень корреляции наблюдается с переменными: объем производства стали и цена на железную руду (около 56%). При прогнозировании выручки отрасли Черной металлургии РФ можно опираться на такие данные как объем потребления в Еврозоне, мировые цены на сталь и в частности, на объем производства стали в России и цены на железную руду. Однако следует учитывать, что большая часть продаж ведущих предприятий Черной металлургии приходится на локальный рынок. Далее, остальные факторы модели Дюпон прогнозируются исходя из спрогнозированной выручки и прошлых показателей компании.

Исходя из выше написанного, можно представить пути повышения эффективности, исходя из влияния конъюнктуры рынка на результаты работы отрасли, опираясь на факторы модели Дюпон.

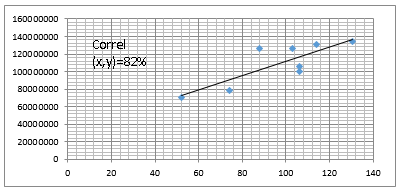

Фактор 1: Норма (операционной) прибыли. Одним из показателей, оказывающий влияние на фактор нормы операционной прибыли либо нормы прибыли является выручка, поскольку в расчет операционной прибыли включены расходы (например, постоянные затраты), объем которых слабо зависим, либо не зависим от объема реализованной продукции. При увеличении выручки показатель нормы прибыли будет также расти, до достижения предела производственной мощности предприятия, при условии равномерного роста валовых затрат по отношению к выручке. Вторым показателем, оказывающим непосредственное влияние на фактор нормы операционной прибыли является себестоимость, по результатам наших исследований себестоимость предприятий черной металлургии России, в свою очередь, в значительной степени подвержена влиянию мировых цен на сырье (железная руда).

Рис. 4. Диаграмма рассеяния показателей себестоимости отрасли ЧМ РФ и мировых цен на железную руду[5]

Опишем воздействие внешних факторов на графике ниже:

Рис. 5. Ограничивающее воздействие внешних факторов (Х1) на коэффициент нормы операционной прибыли

При определенном объеме выручки (ниже X0 на рис. 5) компания работает в убыток за счет постоянной части расходов, а при значении выручки равной X1, деятельность предприятия является наиболее эффективной и коэффициент нормы операционной прибыли, в таком случае, принимает максимально допустимое значение с учетом влияния внешних факторов. Следовательно, компаниям необходимо поддерживать уровень объема производства, при котором значение выручки будет стремиться к X1 (на графике) для повышения эффективности деятельности предприятия в текущем периоде. Данный подход не учитывает, что объем активов может выступать как инструмент для сокращения рисков в последующих периодах.

Фактор 2: Оборачиваемости активов, данный коэффициент является отношением выручки к активам предприятия. Поскольку выручка, по большей мере, зависит от внешних факторов, то данный коэффициент отображает целесообразность использования текущего объема капитала компании.

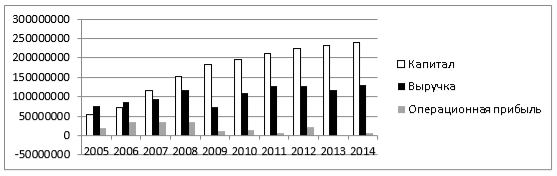

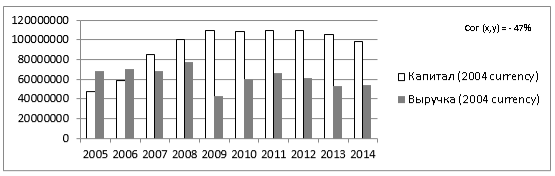

Как показал анализ (рис. 6-7), увеличение объема заимствований не приводит к росту выручки или операционной прибыли предприятий черной металлургии России.

Рис. 6. Среднеотраслевые показатели, отображающие зависимость роста выручки от объема капитала

Рис. 7. Среднеотраслевые показатели, стоимость которых приведена к моменту времени 2004 года

Также опишем воздействие внешних факторов на графике ниже:

Рис. 8. Ограничивающее воздействие внешних факторов (X1) на коэффициент оборачиваемости активов (ОА)

На графике (рис. 8) отображена зависимость коэффициента оборачиваемости активов от ограничивающего воздействия внешних факторов на объем выручки (X1) и объема активов (Y1).

При объеме активов равным Y1 и при максимально возможном (вследствие ограничивающего воздействия внешних факторов) значении выручки X1 показатель оборачиваемости активов принимает наибольшее значение. Чем ближе значение объема активов к Y1, тем больше его положительное влияние на ROE и инвестиционную привлекательность компании в целом. Данный подход не учитывает политику формирования объема активов и риски на случай непредвиденных сложностей в процессе производства и реализации продукции.

Фактор 3: Коэффициент капитализации показывает структуру капитала предприятия. Оптимальная структура капитала является важной целью предприятия, грамотное формирование структуры капитала позволит максимизировать как стоимость компании, так и показатель эффективности использования акционерного капитала. Поскольку стоимость привлечения капитала непосредственно влияет на стоимость самой фирмы, а возможный рост финансового рычага при оптимизации может оказать положительное воздействие на показатель ROE.

Процесс оценки оптимизации структуры капитала необходимо рассмотреть в контексте концепции теории «Отслеживания рынка». По последним исследованиям в этой области обнаружилось, что компании осуществляют выпуск акции, когда цена на акцию является переоцененной рынком. Это является основным предположением теории «Отслеживания рынка». Но также некоторые экономисты предполагают, что отслеживание рынка может осуществляться не только по отношению к акции компании, но и рынка в целом.

В рамках нашего подхода исследуем и этот момент на примере предприятий ЧМ РФ. Рассмотрим более подробно в приведенной ниже таблицы индекс РТС на дату IPO, и среднегодовой индекс РТС до IPO:

Таблица 3

Выбор даты проведения IPO предприятиями черной металлургии[6]

|

Предприятие |

Индекс РТС во время IPO |

Среднегодовой индекс РТС до IPO |

Изменение: |

|

Мечел |

666,59 |

619,908 |

0,075 |

|

НЛМК |

1038,4 |

767,678 |

0,353 |

|

Северсталь |

1550,1 |

1416,263 |

0,095 |

|

ТМК |

1613,97 |

1467,433 |

0,100 |

|

ММК |

1906,32 |

1562,077 |

0,220 |

В таблице 4 показан индекс РТС на момент IPO определенного предприятия и среднегодовой индекс РТС, до времени проведения IPO. Показатель «изменение» в таблице не отображает выбор наиболее благоприятного периода осуществления IPO компаниями отрасли.

Исходя из индекса РТС и выбора даты проведения IPO, рассматриваемых предприятий-металлургов, можно считать, что компании отрасли осуществляли отслеживание рынка, поскольку выбор периода IPO был явно не случаен, а пришелся на наиболее благоприятные периоды на фондовом рынке России.

Таблица 4

Исследование показателей в периоды IPO отрасли ЧМ РФ: -1 год, год осуществления IPO, +1 год, +2 года, в млрд. руб.[7]

|

Период |

R |

E |

Cap |

Equity |

D/C |

M. D/C |

TSR |

Re |

Rd |

WACC |

PE |

PR |

|

IPO-1 |

108 |

32 |

122 |

73 |

25% |

11% |

73,9% |

24,0% |

10,3% |

18,8% |

5,5 |

1,1 |

|

IPO 0 |

118 |

31 |

194 |

117 |

20% |

7% |

74,2% |

22,5% |

9,6% |

19,1% |

12,5 |

1,7 |

|

IPO+1 |

140 |

30 |

225 |

159 |

22% |

14% |

31,7% |

20,6% |

9,5% |

17,6% |

12,6 |

1,6 |

|

IPO+2 |

134 |

24 |

180 |

169 |

31% |

31% |

70,3% |

19,9% |

11,7% |

16,5% |

9,9 |

1,3 |

|

Изменение |

||||||||||||

|

-1 to 0 |

9,8 |

-1,1 |

72,1 |

44,2 |

-4,4% |

-3,2% |

0,3% |

-1,5% |

-0,6% |

0,3% |

6,9 |

0,5 |

|

0 to +1 |

22,5 |

-0,9 |

30,4 |

41,8 |

2,1% |

6,5% |

-42,5% |

-1,9% |

-0,1% |

-1,5% |

0,1 |

0,0 |

|

+1 to +2 |

-6,0 |

-6,1 |

-44,9 |

10,7 |

8,5% |

16,8% |

38,6% |

-0,7% |

2,2% |

-1,1% |

-2,7 |

-0,3 |

|

-1 to +2 |

26,3 |

-8,1 |

57,6 |

96,6 |

6,3% |

20,2% |

-3,6% |

-4,1% |

1,5% |

-0,02 |

4,4 |

0,2 |

Примечание: R – выручка, E – чистая прибыль, Cap – капитализация, Equity – бухгалтерская стоимость акционерного капитала, D/C – доля заемного капитала, M. D/C – доля заемного капитала в совокупности объема заемного капитала и рыночного акционерного капитала, Rs – полная фактическая доходность акционеров, Re – стоимость акционерного капитала, Rd – стоимость заемного капитала, PE – коэффициент цена/прибыль, PR – коэффициент цена/объем продаж

В предыдущий финансовый год (IPO-1) предприятий от года осуществления IPO для предприятий были характерны: высокая чистая прибыль (самая высокая за весь период исследования); относительно низкие значения капитализации и объема акционерного капитала (за период исследования капитализация и акционерный капитал выросли на 57,6 и 96,6 млрд. руб. соответственно); высокое значение доли заемных средств относительно двух последующих периодов (только в период IPO+2 доля заемного капитала составила 31%, что на 6,3% выше); высокое значение рыночной доли заемного капитала относительно периода IPO 0; высокое значение полной доходности акций относительно периодов IPO+1 и IPO+2 (последующие периоды от года осуществления IPO отличались низкой доходностью акционерного капитала); высокая стоимость акционерного капитала относительно всех последующих периодов исследования (сокращение требуемой доходности акционерного капитала за весь период составило 4,1%); высокая стоимость заемного капитала относительно двух последующих периодов (в периоды IPO 0 и IPO+1 выросла выручка и операционная прибыль предприятий, это повлияло на увеличение коэффициента процентного покрытия и положительно сказалось на кредитных рейтингах предприятий); низкая стоимость капитала относительно периода IPO-0, но выше, чем в последующие годы (объясняется это тем, что в период IPO выросла доля акционерного капитала, а акционерный капитал стоит дороже, чем заемный капитал); недооцененная стоимость акций по сравнению с периодами IPO 0 – IPO+2.

В целях анализа конъюнктуры рынка, оценки его состояния и изменений, которые происходят на рынке ценных бумаг, мы воспользуемся фондовым индексом. Фондовый, индекс будет служить в данном исследовании в качестве основного индикатора для отслеживания рынка.

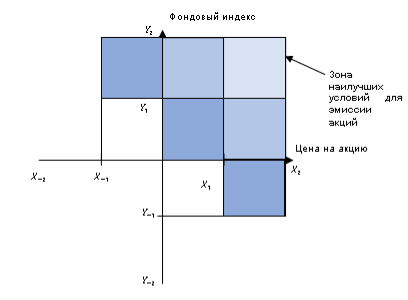

Изобразим гипотезу отслеживания рынка графически, основываясь на двух главных предположениях концепции:

Рис. 10. Теория отслеживания рынка

На графике (рис. 10) заливка от светлой к темной отражает степень благоприятности периода для эмиссии акций соответственно. Y – отражает рост фондового рынка, а X – рост стоимости акции.

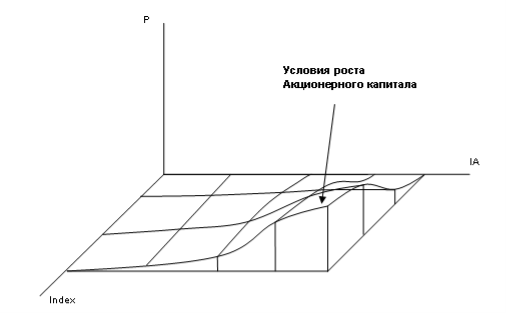

Исходя из изложенного, рассмотрим возможные условия роста объема акционерного капитала:

Рис. 11. Условия роста акционерного капитала, включенные исходя из предположений гипотезы Отслеживания рынка

На рис 11 изображены возможные условия роста объема акционерного капитала, где P – цена акции, IA – инвестиционная привлекательность, Index – фондовый индекс. Как известно, эмиссия акций происходит при росте рынка или цен на акцию. Но акционерный капитал также увеличивается/уменьшается исходя из значений капитализированной прибыли/убытка. А объем нераспределенной прибыли, в свою очередь, зависит от объема выплаченных дивидендов, если не брать в расчет фактор величины чистой прибыли.

Из рисунка 11 видно, что максимально возможный рост объема акционерного капитала в структуре совокупного капитала возможен при росте всех трех факторов – Index, IA, P, но данный подход не учитывает стоимость акционерного капитала, и его влияние на WACC. Следовательно, предложенный подход необходимо объединить с методом WACC, чтобы учитывался 4-ый немаловажный фактор – стоимость привлечение акционерного капитала. Итак, объединим концепцию отслеживания рынка и компромиссную теорию в одном графике:

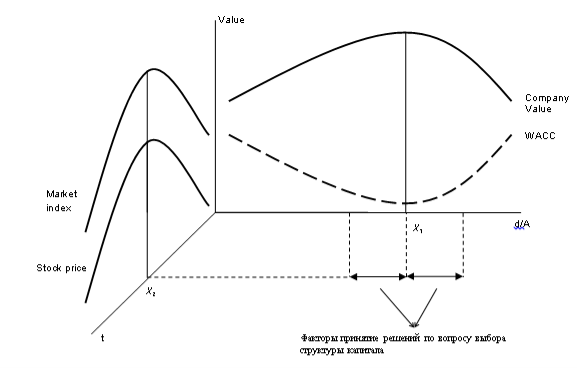

Рис. 12. Факторы принятия решений по выбору структуры капитала

На графике изображены две теории, одна из них – это Отслеживания рынка, вторая – компромиссная концепция. На графике: d/A является долей заемного капитала в валюте баланса компании, Value – стоимостью, t – временной шкалой, в которой Х2 – момент времени оценки выбора структуры капитала, значения кривых Market Index и Stock Price до Х2 отображают исторические данные, а после X2 – прогнозные.

В концепции Отслеживания рынка кривые индекс рынка и цена акции характеризуют благоприятность времени для привлечения акционерного капитала. А в случае, компромиссной теории доля заемных средств отражает минимальный уровень WACC. Совместив два графика, мы получили коридор выбора структуры капитала, которой содержит в себе, помимо значения оптимальной доли заемных средств, найденной основываясь на данных WACC, также решения, построенные на базе отслеживания рынка. Своевременное отслеживание рынка может привести к множествам позитивных сдвигов, которые могут повлиять на рост развития компании: на увеличение ликвидности акций, инвестиционной привлекательности, стоимости акции и капитализации фирмы.

Литература:

- Infographics // The World Steel Association URL: https://www.worldsteel.org/publications/infographics.html (дата обращения: 17.02.2016)

- World Bank Open Data // Официальный сайт World Bank URL: http://data.worldbank.org/ (дата обращения: 17.02.2016)

- Акции // Источник финансовой информации investing.com URL: https://ru.investing.com/equities/ (дата обращения: 17.02.2016)

- Валовой внутренний продукт // Официальный сайт Федеральной службы государственной статистики URL: http://www.gks.ru/free_doc/new_site/vvp/vvp-god/tab1.htm (дата обращения: 17.02.2016)

- Годовые отчеты // Официальный сайт компании ОАО «ММК». URL: http://www.mmk.ru/for_investor/annual_reports/ (дата обращения: 17.02.2016)

- Годовые отчеты // Официальный сайт компании ОАО «ОЭМК» URL: http://www.metalloinvest.com/investors/financial-results/ (дата обращения: 17.02.2016)

- Годовые отчеты // Официальный сайт компании ОАО «ЕВРАЗ ЗСМК». URL: http://www.evraz.com/ru/products/business/constructional/siberian_iron_steel/ (дата обращения: 17.02.2016)

- Годовые отчеты // Официальный сайт компании ОАО «ЕВРАЗ НТМК» URL: http://www.evraz.com/ru/products/business/constructional/nizhny_tagil/ (дата обращения: 17.02.2016)

- Годовые отчеты // Официальный сайт компании ОАО «ТМК» URL: https://www.tmk-group.ru/AnnualReports (дата обращения: 17.02.2016)

- Годовые отчеты // Официальный сайт компании ОАО «ТМК» URL: https://www.tmk-group.ru/AnnualReports (дата обращения: 17.02.2016)

- Годовые отчеты // Официальный сайт компании ПАО «НЛМК». URL: https://nlmk.com/ru/investor-relations/reporting-center/annual-reports/ (дата обращения: 17.02.2016)

- Годовые отчеты // Официальный сайт компании ПАО «Северсталь». URL: http://www.severstal.com/rus/ir/results_reports/annual_reports/ (дата обращения: 17.02.2016)

- Годовые отчеты // Официальный сайт компании ПАО «ЧМК» URL: http://www.mechel.ru/shareholders/disclosure/filials/metallurgy/cmk/ (дата обращения: 17.02.2016)

- Отчеты и презентации // Официальный сайт компании ПАО «Мечел» URL: http://www.mechel.ru/shareholders/report/financial/ (дата обращения: 17.02.2016)

- Фондовый рынок // Официальный сайт Московской биржи URL: https://moex.com/ (дата обращения: 17.02.2016).

[1] 5-ти факторная модель также включает в себя факторы оборачиваемости активов и коэффициента капитализации

[2] В статье вся аналитическая работа велась на основании данных компаний: НЛМК, ММК, Северсталь, ЧМК, ОЭМК, ЗСМК и НТМК, кроме инвестиционного анализа

[3] Собственные расчеты

[4] В среднем за 8 лет (Собственные расчеты)

[5] Собственные расчеты, использовались данные с 2007 по 2014 гг.

[6] moex.com

[7] На основании данных компаний Мечел, НЛМК, Северсталь, ТМК, ММК