Бюро кредитных историй (БКИ) является необходимым звеном инфраструктуры коммерческого банка, обеспечивающее его жизнедеятельность, оказывая услуги по предоставлению информации коммерческим банкам о платёжеспособности заёмщика и его кредитной истории.

Бюро кредитных историй – юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с настоящим Федеральным законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг. [4]

Кредитная история – информация, характеризующая исполнение субъектом кредитной истории (заемщиком) принятых на себя обязательств по договорам займа (кредита) и хранится в бюро кредитных историй. [1]

Информация о клиенте передается в бюро кредитных историй только с его документального согласия, зафиксированного письменно или другим иным способом. Клиент (пользователь кредитной историей) имеет право получить информацию о бюро кредитных историй, в котором хранится, либо отсутствует его кредитная история. Для этого ему нужно обратиться с запросом в письменной форме в любое БКИ.

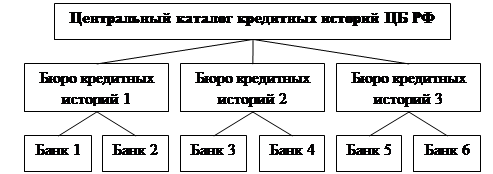

Необходимая информация о кредитной истории субъекта (заёмщика), хранится в бюро кредитных историй, которые в свою очередь передают всю информацию, для накопления и хранения в Центральный каталог кредитных историй ЦБ РФ, где ведется картотека всех клиентов, схема взаимодействия с бюро кредитных историй представлена на рисунке 1.

Рис. 1 Взаимодействия банков с бюро кредитных историй

Центральный каталог кредитных историй создан для сбора, хранения и представления субъектам кредитных историй и пользователям кредитных историй информации о бюро кредитных историй, в котором (которых) сформированы кредитные истории субъектов кредитных историй. Кроме того, Центральный каталог кредитных историй осуществляет временное хранение баз данных ликвидированных (реорганизованных, а также исключенных из государственного реестра бюро кредитных историй) бюро кредитных историй. [3]

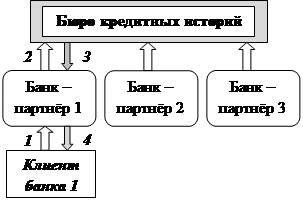

Процесс сотрудничества бюро кредитных историй с коммерческим банком осуществляется в несколько этапов (рисунок 2):

Рис. 2 Процесс сотрудничества банка с бюро кредитных историй

· На первом этапе, клиент банка обращается в банк за кредитом и перед тем как банк примет решение о предоставлении либо отказе в предоставлении кредита он, с письменного согласия клиента запрашивает разрешение заемщика на получение его кредитной истории из бюро кредитных историй;

· На втором этапе, банк после получения от клиента письменного согласия на предоставление его кредитной истории из бюро кредитных историй, запрашивает в бюро кредитных историй, с которым у него заключен договор на информационное обслуживание, кредитную историю этого клиента;

· На третьем этапе, бюро кредитных историй формирует кредитный отчёт для этого банка, на основе ранее предоставленных данных об этом клиенте коммерческими банками-партнёрами, если этот клиент брал ранее кредит в этих банках;

· На четвёртом этапе, банк принимает решение, на основе кредитного отчёта из бюро кредитных историй, о предоставлении клиенту кредита или отказе в предоставлении кредита;

· На пятом этапе, банк формирует новую кредитную историю клиента и передаёт её в бюро кредитных историй, с которым у него заключен договор на информационное обслуживание.

Каждый банк выбирает для себя своё бюро кредитных историй, а процесс сотрудничества банков с бюро кредитных историй остаётся одинаковым для всех банков.

При выборе банком бюро кредитных историй следует учитывать следующие нюансы, которые могут произойти с банком при его обращении с запросом о кредитной истории клиента в бюро кредитных историй:

• Кредитной истории этого клиента может не оказаться в бюро кредитных историй, несмотря на это запрос остаётся платным для банка. Стоимость каждого запроса в Бюро Кредитных историй, может доходить до 60 рублей. В итоге, суммарная стоимость кредитных отчетов, полученных от десятков бюро кредитных историй, выливается в значительную сумму. Кроме того, банк несет дополнительные расходы, связанные с обучением своих сотрудников работе с каждым бюро кредитных историй, и вносит ежемесячную абонентскую плату в БКИ (в рамках договора) и т.д. [6]

• Кредитная история этого клиента может оказаться не полной. Это может произойти вследствие того, что у клиента были проблемы с выплатой кредита в другом банке, но этот банк с этим бюро кредитных историй не заключал договор, а, следовательно, и информацию о своих клиентах в бюро кредитных историй не предоставлял. В таком случае банк получит несколько кредитных отчетов по этому клиенту от банков – партнеров бюро кредитных историй, что приведёт к проблемам с выдачей положительного решения этому клиенту.

Для того чтобы коммерческому банку сэкономить на издержках связанных с расходами на получение информации из бюро кредитных историй была создана организация «объединённое бюро кредитных историй», которая предлагает следующее решение: отказаться от стандартной схемы работы банка с бюро кредитных историй и перейти к использованию усовершенствованной схемы Объединенного Бюро Кредитных Историй, по которой в качестве партнёра будет выступать Объединенное Бюро Кредитных Историй.

Процесс сотрудничества Объединенного Бюро Кредитных Историй выглядит следующим образом (рисунок 3):

1. Клиент - заемщик обращается в банк за кредитом. Банк запрашивает письменное разрешение у заемщика на получение его кредитной истории из ОБКИ;

2. Банк делает запрос в ОБКИ, информируя о разрешении клиента-заемщика;

3. ОБКИ делает запрос титульной части кредитного отчета в Центральный Каталог (ЦК) кредитных историй;

4. ЦК передает отчет, содержащий титульную часть, и имя БКИ, где находится кредитная история клиента;

5. ОБКИ запрашивает информацию в дополнительных источниках информации;

6. В том случае, если информация о заемщике содержится в дополнительных источниках, она добавляется к отчету по желанию автора запроса;

7. ОБКИ предоставляет отчет банку;

8. Банк на основании полученного единого кредитного отчета принимает решение и либо предоставляет, либо отказывает клиенту в выдаче кредита. [5]

Рис. 3 Процесс сотрудничества банка с Объединённым Бюро Кредитных Историй по усовершенствованной схеме предлагаемой ОБКИ

Несмотря на предложение объединённого бюро кредитных историй, каждый банк для себя сам выбирает бюро кредитных историй. На сегодняшний день крупнейшие бюро кредитных историй способны предложить банкам множество различных услуг (рисунок 4). [4]

Рис. 4 Услуги, предоставляемые крупнейшими бюро кредитных историй

Крупнейшими бюро кредитных историй по количеству субъектов кредитных историй, о которых накоплены кредитные истории, являются соответственно:

- ООО "Эквифакс Кредит Сервисиз" (прежнее название ООО "Глобал Пейментс Кредит Сервисиз");

- ОАО "Национальное бюро кредитных историй";

- ЗАО "Бюро кредитных историй "Инфокредит";

- ЗАО "Бюро кредитных историй Экспириан-Интерфакс";

- ООО "Кредитное бюро Русский Стандарт".

Информацию о крупнейших бюро кредитных историй России можно посмотреть на сайте Центрального каталога кредитных историй. [2]

На сегодняшний день трудно представить работу коммерческого банка без бюро кредитных историй. Спектр услуг бюро кредитных историй постепенно расширяется, изменяется, и они постепенно удаляются от функции обычного хранилища данных и предлагают все больше аналитических услуг, несмотря на это, бюро кредитных историй остаются неотъемлемым звеном банковской инфраструктуры.

Литература

1. О кредитных историях: Федеральный закон от 30 декабря 2004 года № 218-ФЗ

2. Раздел официального интернет-сайта Центрального Банка России http://cbr.ru/press/Archive_get_blob.asp?doc_id=081006_171931intern1.htm

3. Официальный интернет-сайт Центрального Банка России http://ckki.www.cbr.ru

4. Официальный интернет-сайт свободной энциклопедии «Википедия» http://ru.wikipedia.org/wiki/Бюро_кредитных_историй

5. Официальный интернет-сайт «Объединённого Бюро Кредитных Историй» http://www.obki.ru/index.html

6. Раздел интернет-сайта Объединённого Бюро Кредитных Историй http://www.obki.ru/standard.html