В современных условиях бюджетирование широко освещается в экономической литературе, применяется на практике. Но имеет место недооценка бюджетирования в его взаимосвязи с системой риск-менеджмента (управления рисками). Поэтому целесообразно исследовать возможность интеграции процессов бюджетирования и управления рисками.

Бюджетирование — инструмент финансового планирования — зависит от его бизнес-философии. Понятие «финансовое планирование» широко освещается в отечественной и зарубежной литературе. Под финансовым планированием понимают:

‒ «процесс анализа дивидендной, финансовой и инвестиционной политики, прогнозирования их результатов и воздействия на экономическое окружение компании и принятия решения о допустимом уровне риска и выборе проектов»; [9]

‒ «процесс, состоящий из: анализа инвестиционных возможностей и возможностей текущего финансирования, которыми располагает организация; прогнозирования последствий текущих решений; обоснования выбранного варианта из ряда возможных решений для включения его в окончательный план; оценки результатов, достигнутых корпорацией, в соответствии с параметрами, установленными в финансовом плане»; [3]

‒ «часть общего процесса планирования на предприятии, в котором «используется информация маркетинговых исследований, организационного, производственного и других планов, при этом финансовое планирование подчиняется миссии предприятия и его общей стратегии». [14]

Некоторые авторы основной акцент в определении делают на объекты финансового планирования: «движение финансовых ресурсов; финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов; стоимостные пропорции, образуемые в результате распределения финансовых ресурсов» [10]; «разновидность управленческой деятельности, направленной на обеспечение сбалансированности движения материальных и денежных потоков предприятия, обеспечение ликвидности, платежеспособности и роста рентабельности собственного капитала». [17]

В приведенных выше определениях финансового планирования в определенной мере отражена его сущность. Однако эти определения наиболее полно отражали бы сущность, если у авторов в определении финансового планирования присутствовала привязка к стратегии и миссии организации.

Критически важно указывать в определении финансового планирования его сопряженность с показателями эффективности (KPI), чего нет в изученных дефинициях. Ряд определений некоторых авторов не отражают вариативности финансового планирования.

Финансовое планирование — разновидность управленческой деятельности, являющаяся частью общего процесса планирования, формирующая особые финансовые отношения и включающая в себя: анализ и оценку финансовой политики; прогнозирование результатов от воздействий на экономическое окружение организации; обоснование выбранного варианта из ряда возможных решений для включения его в окончательный план организации; достижение заданных параметров. Оно (планирование) предполагает сопряженность его с миссией и стратегией организации, находящейся в зоне приемлемого риска путем текущего и последующего контроля изменений внешней и внутренней среды.

Один из главных инструментов финансового планирования — бюджетирование. Существенное возрастание роли бюджетирования в современных условиях связано с тем, что потенциальные инвесторы решаются на финансирование организации, только тщательно взвесив все возможные риски, и останавливаются на предполагаемом варианте производства конкурентоспособной продукции на основе поиска, оценки и отбора всех возможных альтернатив оптимального использования ограниченного количества ресурсов.

Под бюджетированием понимают: «...процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования.».. [2]; «…процесс построения и исполнения бюджета компании на основе бюджетов отдельных подразделений» [6]; «… процесс подготовки, организации и контроля бюджетов с целью разработки, и принятия оптимальных управленческих решений». [1]

В ряде работ указывается, что бюджетирование — «один из инструментов управления деятельностью предприятий» [13]; «один из наиболее эффективных инструментов современного планирования» [8]; «особый инструмент управления, сущность которого можно определить как интегрированную систему составления бюджетов, текущего контроля за исполнением принятых бюджетов, учета отклонений фактических показателей от бюджетных и анализа причин существенных отклонений» [15]. То есть акцент делается на характеристику бюджетирования как инструмента финансового планирования и управления.

Характеризуя бюджетирование, авторы отмечают, что оно «является составной частью финансового планирования, то есть процесса определения будущих действий по формированию и использованию финансовых ресурсов…» [16] и представляет собой: «…способ (технологию) управления финансами организации, систему краткосрочного планирования, учета и контроля ресурсов и результатов деятельности организации, заключающуюся в построении и исполнении бюджетов организации» [12]; «технологию управления бизнесом на всех уровнях компании, обеспечивающую достижение ее стратегических целей с помощью бюджетов на основе сбалансированных финансовых показателей» [7]; «управленческую технологию, способную перевести долгосрочные и среднесрочные планы компании в плоскость их реализации» [11]; систему «согласованного управления подразделениями предприятия в условиях динамично изменяющегося, диверсифицированного бизнеса.»... [5]

Анализ литературы позволяет сделать вывод: бюджетирование чаще всего трактуется как система, метод финансового планирования; инструмент финансового планирования; способ (технология) управления. Обзор экономической литературы, анализ и обобщение существующих позиций авторов в отношении сущности бюджетирования убедили автора в необходимости уточнения определения бюджетирования за счет его дополнительной характеристики, выраженной во взаимосвязи с риск-менеджментов организации.

Оценка, анализ и прогнозирование внешних и внутренних рисков организации должны быть полнее отражены в процессе и процедурах финансового планирования. Данные мониторинга рискового профиля организации должны находить адекватный отклик в процедурах и содержании бюджетирования. В свою очередь, бюджетирование может и должно активнее и по-другому использоваться в качестве инструмента риск-менеджмента.

Потому целесообразно исследовать бюджетирование во взаимосвязи с риск-менеджментов, а также риски организации, сопряженные с бюджетированием или отказом от него, и возможности использования бюджетирования в качестве инструмента управления рисками организации.

Деятельность любой организации сопряжена с неопределенностью и рисками. Поэтому одним из важнейших условий функционирования эффективной системы бюджетирования является ее использование в совокупности с принципами, требованиями и процедурами риск-менеджмента.

![]()

![]()

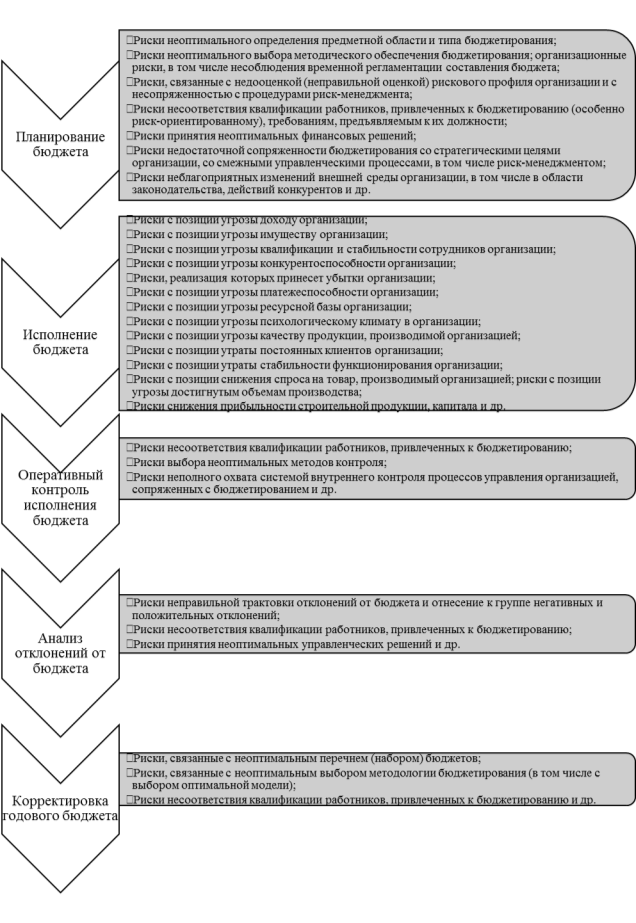

Рис. 1. Этапы бюджетирования и основные группы рисков организации, сопряженные с ними [4]

Выделяют следующие этапы бюджетирования: планирование бюджета; исполнение бюджета; оперативный контроль исполнения бюджета; анализ отклонений от плана и корректировки годового бюджета. Важно, по мнению автора, выделить основные риски, присущие каждому из этапов бюджетирования (рис. 1).

Тема управления рисками давно и продуктивно исследуется учеными; пытаются также регулировать управление рисками различными нормативными актами. Такие нормативные акты устанавливают требования к системам внутреннего контроля и одновременно вынуждают организации включаться в управление рисками. Для одних организаций, прямо подпадающих под действие нормативных актов, — это вынужденная мера, для других — модное направление.

Чтобы полнее интегрировать управление рисками на основе бюджетирования с другими подсистемами управления организацией, достаточно взять за основу систему внутреннего контроля.

Полнота и последовательность методик системы внутреннего контроля позволяют нам последовательнее и полнее выстроить ее взаимосвязь с другими элементами единой системы управления организацией, в частности с бюджетированием.

Система риск-менеджмента рассматривает несколько вариантов развития событий. Одни из них более благоприятны, а другие — менее благоприятны для организации. Основные характеристики рисков организации — вероятность наступления рискового события, стоимостная оценка последствий наступления рискового события, существенность риска — определяются в рамках методик системы внутреннего контроля. Интуитивное понимание вероятности, суммы и существенности риска достаточно для понимания принципов бюджетирования рисков. Методы и инструменты управления рисками направлены на профилактику наступления рисковых событий или уменьшение потенциально возможных потерь. Так, одни мероприятия способствуют снижению вероятности наступления рисковых событий, другие — стоимости рисков.

Бюджетирование: может поддерживать несколько моделей системы управления рисками; не включает каких-либо процедур и методик, связанных с управлением рисками; на уровне регламентирующих документов (положений и регламентов) оно, как и система оперативного учета, позволяет выделять и контролировать мероприятия по управлению рисками.

Бюджетирование включает планирование и контроль всех затрат, поэтому следует учитывать затраты на осуществление мероприятий по управлению рисками.

Техника включения в бюджеты организации затрат, связанных с осуществлением мероприятий по управлению рисками, состоит в том, что для большинства значимых статей бюджета, помимо общей суммы по статье, присутствуют расшифровки (подстатьи), представляющие собой суммы по статье бюджета на основании нормативов, натуральных показателей, тарифов, процентов. Для включения затрат на мероприятия по управлению рисками используется аналогичный механизм. В зависимости от характера мероприятий и методики расчета их стоимости в бюджетирование вводятся расшифровки. Они увязываются с соответствующими статьями бюджетов (как правило, это бюджет затрат). Применяющиеся при «традиционном» расчете бюджетов нормативный метод, процентный и трансакционный методы планирования полностью применимы и к планированию мероприятий. С этой точки зрения бюджетирование не претерпевает принципиальных изменений.

Таким образом, бюджетирование, интегрированное с процессами управления предприятием, включает мероприятия по предупреждению или смягчению последствий рисковых событий. Учет в бюджете организации рисковых событий и мероприятий по управлению рисками выдвигает новые требования к бюджетированию. Это: учет в бюджете организации рисковых событий; доработка модели сценарного анализа; учет в бюджете организации мероприятий, связанных с предупреждением или смягчением последствий наступления рисковых событий; оценка влияния мероприятий на снижение вероятности и/или цены наступления рискового события.

Наконец, дадим определение: риск-ориентированное бюджетирование — особый вид бюджетирования, предполагающийсогласование задач и процедур финансового планирования (в том числе бюджетирования), риск-менеджмента и риск-ориентированного внутреннего контроля в целях достижения стратегических целей организации и повышения эффективности управления ее рисковым профилем путем оптимизации цены и «набора» методов управления рисками в системе бюджетных ограничений.

Литература:

- Адамов Н. А. Бюджетирование как основа внутрифирменного планирования в строительстве / Н. А. Адамов, В. Е. Чернышев // Строительство: налогообложение, бухучет. 2006. № 1.

- Бланк И. А. Управление прибылью. — К.: «Ника-Центр». 1998. Вып. 2.

- Брейли Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс; / Пер. с англ. — М.: Олимп-Бизнес, 2004.

- Бюджетирование и управление рисками нефинансовых организаций: автореферат дис.... кандидата экономических наук: 08.00.10 / Васильев Александр Владимирович; [Место защиты: Иван. гос. хим.-технол. ун-т]. — Иваново, 2012. — 24 с.

- Гибкое развитие предприятия: эффективность и бюджетирование / Самочкин В. Н., Пронин Ю. Б., Логачева Е. Н. и др. — М.: Дело, 2000.

- Дука Б. Эффективность бюджетирования // Финансовая газета. Региональный выпуск. 2001. № 31.

- Колесниченко В. Построение системы бюджетирования // Финансовая газета. 2007. № 34.

- Кондратова И. Г. Бюджетирование как инструмент финансового планирования // Экономический анализ: теория и практика. 2007. № 4.

- Ли Ченг Ф. Финансы корпораций: теория, методы и практика / Ли Ченг Ф., Финнерти Д. И.; / Пер. с англ. — М.: Инфра-М, 2000.

- Лихачева О. Н. Финансовое планирование на предприятии. — М.: ООО ТК Велби, 2003. С.7.

- Мамочкин Е. Взаимосвязь стратегического планирования, бизнес-планирования и бюджетирования // Финансовая газета. 2007. № 42.

- Остапенко В. В. Бюджетирование в строительных организациях / В. В. Остапенко, А. А. Егошин // Строительство: налогообложение, бухучет. 2004. № 4.

- Сваталова Ю. С. Построение системы бюджетирования в холдингах // Финансы. 2006. № 8.

- Станиславчик Е. Параметры и нормативы финансового планирования // Финансовая газета. 2008. № 10.

- Старовойтов М. К. Современная российская корпорация (организация, опыт, проблемы). — М.: Наука, 2001; Тренев Н. Н. Управление финансами: учеб. пособие. — М.: Финансы и статистика, 1999.

- Финансовый менеджмент: теория и практика: учеб. / Стоянова Е. С., Балабанов И. Т., Бланк И. А. и др.; под ред. Е. С. Стояновой. — 5_е изд., перераб. и доп. — М.: Изд-во «Перспектива», 2000. С. 409.

- Финансы предприятий: учеб. / под ред. М. В. Романовского. — СПб.: Издательский дом «Бизнес-Пресса», 2000. С. 78.