В связи с развитием мировой экономики, ростом численности населения и многими другими факторами в XXI веке мировая энергетика сталкивается с новыми вызовами, важнейший из которых — превышение темпов роста потребления энергии над темпами роста её выработки. Решением данной проблемы может стать активное развитие ядерной энергетики.

Российский атомный сектор представлен Госкорпорацией «Росатом», являющейся единственной в мире компанией, владеющей активами и компетенциями сразу во всех звеньях производственно-технологической цепочки атомной энергетики. В данном исследовании рассматривается вопрос: почему компания такого масштаба как ГК «Росатом» при наличии значительных запасов урана в стране базирования и при универсальности своей деятельности уступает значительную долю рынку значительно менее богатым запасами урана странам? Цель работы — выявить возможности повышения конкурентоспособности российской атомной энергетики на мировом рынке. Объектом данного исследования является отрасль атомной энергетики, а предметом — конкурентоспособность России на мировом рынке атомной энергетики.

В настоящее время в мире обозначилась тенденция, получившая название «ядерный ренессанс», под которой подразумевается увеличение доли ядерной энергетики в мировом энергобалансе. Перед другими отраслями ядерная энергетика имеет ряд преимуществ, которые делают атомную энергетику одной из самых перспективных отраслей: это огромная энергоемкость используемого топлива, возможность повторного использования топлива (после регенерации) и отсутствие влияния на создание парникового эффекта. Перспективы развития атомной отрасли заставляют задуматься о возможной выгоде для России от деятельности в этой области.

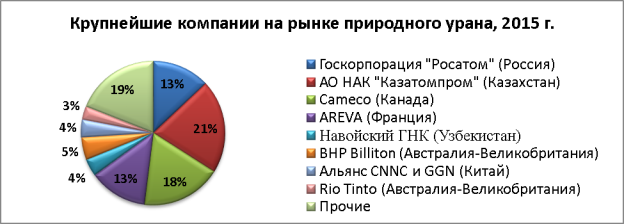

Рис. 1. Крупнейшие компании на рынке природного урана, 2015 г.

Прежде всего, необходимо оценить конкурентные преимущества страны на данном рынке. Во-первых, поскольку устойчивое сырьевое обеспечение является залогом стабильного развития атомной отрасли страны, следует оценить положение российской корпорации ГК «Росатом» на мировом рынке природного урана (рис. 1).

По объёмам добычи природного урана российскую атомную госкорпорацию в 2015 году обошли компании «Казатомпром», Казахстан, и «Cameco», Канада. Россия занимает 3-е в мире место по добыче урана, которое делит с французской компанией «AREVA». Однако, «Росатом» большую часть урана добывает на территории своей страны, тогда как Франция и Великобритания фактически не имеют собственных запасов этого вида сырья, а в Китае и США в масштабах производства в стране его меньше, чем это необходимо. [1]

В табл. 1 по объёму производства урана в 2015 году проранжированы страны, большинство из которых, за исключением Украины и Узбекистана, входят в десятку стран по разведанным запасам природного урана.

Таблица 1

Страны-лидеры по производству урана ипо разведанным запаса урана, 2015г.

|

Страна |

№ в мире по производству в 2015г. |

Производство урана в 2015г., тонн |

Доля вмировом производстве в 2015г. |

№вмире по запасам в 2013г. |

Разведанные запасы урана, тонн |

Доля вмировых запасах урана |

|

Казахстан |

1 |

23800 |

39,33 % |

2 |

679300 |

11,51 % |

|

Канада |

2 |

13325 |

22,02 % |

4 |

493900 |

8,37 % |

|

Австралия |

3 |

5672 |

9,37 % |

1 |

1706100 |

28,90 % |

|

Нигер |

4 |

4057 |

6,70 % |

5 |

404900 |

6,86 % |

|

Россия |

5 |

3055 |

5,05 % |

3 |

505900 |

8,57 % |

|

Намибия |

6 |

2993 |

4,95 % |

6 |

382800 |

6,48 % |

|

Узбекистан |

7 |

2385 |

3,94 % |

13 |

91300 |

1,55 % |

|

Китай |

8 |

1616 |

2,67 % |

10 |

199100 |

3,37 % |

|

США |

9 |

1256 |

2,08 % |

9 |

207400 |

3,51 % |

|

Украина |

10 |

926 |

1,53 % |

12 |

117700 |

1,99 % |

|

|

Всего вмире |

60514 |

|

Всего вмире |

5902900 |

|

Источник: составлено автором по данным World Nuclear Association

Сопоставляя данные в табл. 1, можно отметить, что в числе стран-лидеров по запасам и производству природного урана есть страны, на территории которых не вырабатывается атомная энергия — это Намибия, Нигер, Казахстан, а также не включенные в рейтинг ЮАР и Бразилии. Такие страны как Франция, Великобритания, США, Китай ведут жёсткую борьбу за возможность доступа к месторождениям в Намибии, Нигере, Казахстане, ЮАР и Бразилии — к примеру, большую часть используемого в производстве атомной энергии сырья Франция добывает на территории Нигера.

Исходя из вышесказанного, можно сделать вывод — одним из важнейших конкурентных преимуществ ГК «Росатом» является обеспеченность сырьем для выработки атомной энергии на территории собственной страны. То, что все стадии производства атомной энергии происходят внутри одной корпорации, позволит российской корпорации в течение нескольких лет увеличить свою долю на мировом рынке атомной энергетики. В настоящий момент доля ГК «Росатом» на рынке фабрикации ядерного топлива составляет 17 %, она удовлетворяет потребности 36 % рынка Финляндии, 4 % — Китая и 17 % — Индии. [1]

Однако ставку на обеспеченность страны сырьём делать не стоит, поскольку сырьевую ориентированность российского экспорта нужно относить скорее к недостаткам, чем к преимуществам экономики страны. Следовательно, необходим поиск других путей увеличения влияния в сфере производства атомной энергии.

Одним из путей повышения значимости России на мировом рынке может стать увеличение мощностей по обогащению урана, ведь прежде чем уран сможет давать энергию в реакторе, его необходимо обогатить, а такими мощностями помимо ГК «Росатом» обладают лишь 14 стран в мире. Согласно последним оценкам, госкорпорация «Росатом» располагает 36 % мировых обогатительных мощностей и обладает самой передовой технологией обогащения урана — газоцентрифужной. Все это создает предпосылки для лидерства на мировом рынке услуг по обогащению урана — компании, которые имеют мощности по его быстрому и качественному обогащению, становятся лидерами рынка ядерного топлива.

Основное направление, которое необходимо развивать ГК «Росатом» — это строительство АЭС, поскольку при строительстве реактора заключается полный контракт на обслуживание, начиная топливным снабжением на весь срок службы станции и заканчивая утилизацией отработанного топлива. Спрос на строительство атомных электростанций будет расти, а поскольку при строительстве новых АЭС будет возникать необходимость в обеспечении сырьем, то те компании, которые лучше и дешевле обогащают уран, одновременно получают возможность доминировать и на рынке строительства АЭС. Поскольку это быстрорастущий мировой рынок, на котором продается продукция с высокой добавленной стоимостью, рынок атомной энергетики представляется чрезвычайно перспективным для российской госкорпорации.

Говоря о необходимости повышения конкурентоспособности России на мировом рынке атомной энергетики, нельзя игнорировать тот факт, что существует множество противников увеличения выработки атомной энергии в целом. Данная точка зрения основывается на том, что при эксплуатации реакторов возникает несколько проблем, создающих потенциальную угрозу для общества, важнейшие из которых — это вероятность аварий на атомных станциях и необходимость безопасно утилизировать радиоактивные отходы. По мнению автора, при должном соблюдении техники безопасности польза от деятельности атомных станций для человечества значительна, в то время как риски возникновения чрезвычайных ситуаций минимальны при существующем подходе к обеспечению безопасности на атомных станциях.

Важным аргументом подтверждения данной точки зрения являются прогнозы по значительному увеличению потребления электроэнергии человечеством в ближайшие 40–50 лет, что объясняется ростом населения, наблюдающимся процессом индустриализации, увеличением энергозатрат на работу транспорта и добычу природных ископаемых и другими факторами. При росте спроса на электроэнергию отказ от использования АЭС возможен только при наращивании строительства ТЭЦ и ГЭС, имеющих собственные недостатки — это значительное загрязнение атмосферы вредными веществами, накопление в атмосфере избыточного количества углекислого газа, изменение климата Земли и нарушение теплового баланса в масштабах всей планеты. Развитие атомной энергетики с данной точки зрения выгоднее тем, что при ядерных реакциях выделяется в миллионы раз больше энергии, чем при обычных химических реакциях, таких как реакция горения, и существует возможность вторичного использования сырья. Итак, как и любая отрасль, атомная энергетика имеет свои достоинства и недостатки.

Несмотря на то, что такие развитые страны как Япония, прекратившая выработку атомной энергии, и Германия, сокращающая объемы выработки, выступают против увеличения масштабов производства атомной энергии, существующие прогнозы развития отрасли говорят о том, что ее доля в общем объеме используемой энергии к 2050-му году вырастет более чем в 2 раза. [3] По оценкам WNA (World Nuclear Association), общая мощность всех энергоблоков в мире к 2060 году достигнет по меньшей мере 1100 гигаватт, а учитывая темпы развития ядерной энергетики на сегодняшний день, эта цифра может достичь и 3500 гигаватт. [2] Рост энергетических мощностей приведет к увеличению потребности в ядерном топливе и его компонентах, включая сырьевой природный уран, что подтверждает тезис о важности сырьевой обеспеченности ГК «Росатом» как конкурентного преимущества.

Итак, выводы по результатам исследования представлены в виде SWOT-анализа с выработкой стратегий при сопоставлении слабых и сильных сторон госкорпорации «Росатом» с возможностями и угрозами, возникающими в отрасли атомной энергетики.

Таблица 2

Анализ конкурентоспособности России на мировом рынке атомной энергетики

|

Сильные стороны |

Слабые стороны | ||

|

Активы и компетенции на всех стадиях производства атомной энергии; Накопленный опыт; Высокая квалификация специалистов; Большие запасы сырья на территории страны; |

Дороговизна производства атомной энергии; Меньшая доля рынка в сравнении с Францией и США, практически не имеющих собственных запасов; | ||

|

Возможности |

Увеличение мирового населения с 7 до 9 млрд в ближайшие 50 лет; Стабильный рост мирового ВВП; Рост мирового потребления электроэнергии более чем в 1,5 раз до 2050 года; Рост интереса к атомной энергетике в связи с увеличением объёма накопленных парниковых газов; |

Стратегия при сопоставлении сильных сторон ивозможностей

Активная работа в направлении заключения контрактов на строительство новых реакторов |

Стратегия при сопоставлении слабых сторон ивозможностей

Наращивание мощностей по обогащению урана |

|

Угрозы |

Угроза ядерных аварий и необходимость безопасного хранения отходов; Возможность введения обязательного страхования в связи с угрозой повторения катастрофы на АЭС «Фукусима-1» в 2011 году; Истощение сырья для производства атомной энергии в течение 40–50 лет; Возможность развития альтернативных источников энергии |

Стратегия при сопоставлении сильных сторон иугроз

Повышение доли рынка за счет использования наиболее современных и безопасных технологий выработки атомной энергии |

Стратегия при сопоставлении слабых сторон иугроз

Развитие направления «Ядерная медицина» ГК «Росатом» |

Литература

- Годовой отчет ГК «Росатом», 2015 [Электронный ресурс]. Режим доступа: http://www.rosatom.ru/about/publichnaya-otchetnost/

- Официальный сайт World Nuclear Association [Электронный ресурс]. Режим доступа: http:// www.world-nuclear.org/

- Прогноз развития энергетики мира и России до 2040 года // Институт энергетических исследований РАН — Аналитический центр при Правительстве РФ [Электронный ресурс]. Режим доступа: https://www.eriras.ru/files/prognoz-2040.pdf