Любое предприятие заинтересовано в правильном прогнозировании и расчете финансов и финансовых потоков. Только точный прогноз поможет построить оптимальную финансовую модель работы предприятия. Очень важно суметь спрогнозировать финансовое состояние предприятия на определенные периоды времени, от квартала до трех и более лет, это позволит и более точно рассчитывать бизнес-планы, и даст определенный инструментарий для руководителей предприятия, как удержаться на плаву в периоды кризисов. Планирование финансового состояния предприятия имеет, скорее справочный характер, а прогнозирование финансовых потоков помогает существенно финансовое состояние улучшить. Не надо думать, что методы прогнозирования финансового состояния и финансовых потоков различны для таких экономических субъектов как государство и предприятия, прогнозная деятельность использует одни и те же инструменты, просто меняется перечень доходов и расходов

Для бизнес-субъектов доходами станет выручка от реализации продукции, для государства — налоговые поступления и та же выручка от экономической деятельности. При стратегическом финансовом планировании необходимо точно рассчитать периоды поступлений и периоды расходования средств и так перераспределить потоки, чтобы поступления всегда предшествовали расходам.

Разница между поступлениями и выплатами называется денежной наличностью, и ее нехватка может привести к банкротству предприятия или даже государственному дефолту, как произошло в 1998 году в России, когда правительство было вынуждено прекратить выплаты по ГКО. Только правильное стратегическое планирование может позволить избежать таких критических ситуаций, создавая подушку безопасности, включающую депозиты, краткосрочные привлечения и другие инструменты финансиста.

Как таковое, финансовое прогнозирование — это предвидение определенного события, разработка на перспективу изменений финансового состояния объекта в целом и его различных частей [1].

На практике можно разделить его на прогнозирование финансового состояния объекта в целом и прогнозирование финансовых потоков, второе является базовым, именно на его основе можно прогнозировать изменение показателей финансовой устойчивости предприятия. Любое прогнозирование должно иметь несколько альтернативных моделей, наиболее позитивную, наиболее негативную и усредненную, причем реализация той или иной модели должна зависеть от внешних факторов, которыми воля субъекта не управляет (например, изменение ситуации на рынке, уровень инфляции для предприятия, изменение цены на нефть для государства).

Существует несколько методов финансового прогнозирования, они основаны на количественных показателях деятельности экономического субъекта.

По выбору показателей для прогноза методы делят на две группы:

- Метод прогнозирования отдельных существенных показателей (выручки, изменения себестоимости, объема продаж). Метод используется аналитиками для краткосрочного оперативного прогнозирования.

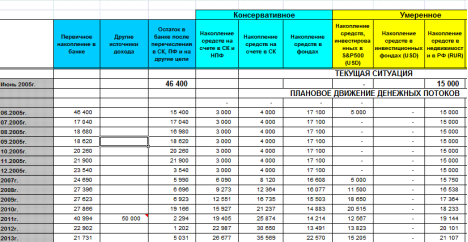

- Метод построения прогнозных форм отчетности. Аналитик работает с отчетностью субъекта и на основании анализа динамики изменения статей баланса за определенный период и внешних показателей строит прогнозные балансы на длительные периоды. Стандартно строятся прогнозные формы баланса, БДДС (бюджета движения денежных средств для прогнозирования финансовых потоков) и БДС (бюджета доходов и расходов (пример на рисунке 1).

Рис. 1. Прогнозный БДДС

По использованию взаимосвязи показателей между собой методы прогнозирования также различаются. Предполагается, что изменение одного показателя, например, выручки, при стабильном другом показателе, например, себестоимости, невозможно, поэтому все показатели анализируются в комплексе, но разным способами.

Выделяются методы:

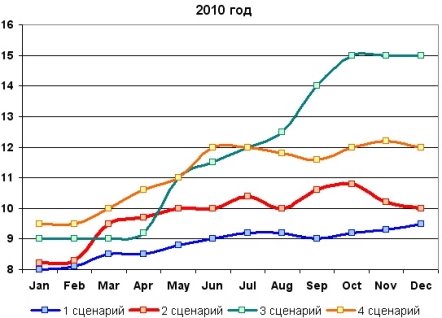

Экспертных оценок. Прогноз делается на основании опроса различных экспертов и их прогнозах по изменению рынков. Метод имеет недостаток в том, что эксперты, как правило, не несут ответственности за свои расчеты и доля достоверности в их оценках может быть минимальной. К примеру, на рисунке 2 приведено несколько оценок курса доллара, в зависимости о которого строится анализ выручки.

Рис. 2. Сценарные оценки курса доллара

Стохастические методы. Как правило, это методы машинного прогнозирования, основанные на большом количестве статистических данных. Точность прогноза зависит от количества и значимости исследуемых факторов. Другое название этих методов — методы эконометрического прогнозирования [2].

Детерминированные методы. Для прогноза используется четко фиксированная в программе зависимость изменения итогового показателя от изменения текущего. Широко применяются стандартизированные коэффициенты. Примером их является известная модель факторного анализа Дюпона [3].

Тем не менее, детерминированные методы критикуются и применяются достаточно редко, так как они слишком мало значения придают изменению внешних факторов. Наиболее часто для прогнозирования применяется один из стохастических методов — метод простого динамического анализа. Он основан на том, что экономические ритмы подвержены циклическим колебаниям, и любое изменение в одну сторону рано или поздно будет скомпенсировано изменением в другую сторону.

При анализе отчетности российских предприятий достаточно сложно применять методы построения прогнозных форм отчетности, так как РСБУ не всегда точно отражает все значимые показатели, а кроме того, формы отчетности за последние 10 лет неоднократно менялись и точную статистику по одному показателю за длительный период времени сделать достаточно сложно. Лучшую возможность для прогнозирования дают те предприятия, которые длительное время вели финансовую отчетность, построенную на основании моделей МСФО, так как именно они заложены в типовые формулы прогнозирования, имеющие нероссийское происхождение.

Литература:

- Баканов М. И., Шеремет А. Д. Теория экономического анализа. М, Финансы и статистика. — М., 2010. — С. 416.

- Гончаров В. Н. Адаптация промышленных предприятий к научно- техническим новшествам. — К.: Техника, 1992. — С. 132.

- Колчина Н. В. Финансы предприятий. — М, ЮНИТИ, 2007. — С. 383.

- Методы прогнозирования финансового состояния организации. Георгий Земитан [Электронный-ресурс] // «Finalis.ru» [Офиц. сайт]. URL: http://www.bupr.ru/litra/finmen/?leaf=finmen_21.htm.

- Никитина Н. В. Финансовый менеджмент. — М, КНОРУС, 2009. — С. 336.

- Ричард Брили (Richard A. Brealy) [Электронный-ресурс]. // Элитариум-Центр дистанционного образования [Офиц. сайт]. URL: http://elitarium.ru.

- Романовский М. В., Белоглазова Г. И. Финансы и кредит: учебник. — М.: Высшее образование, 2006. — С. 575.

- Финансы: Учебник для вузов./ Под ред. проф. Л. А. Дробозиной. — М.: ЮНИТИ, 2001. — С. 527.

- Финансовое прогнозирование, его содержание и значение [Электронный-ресурс] // «Ббест» [Офиц..сайт]. URL: http://www.bbest.ru/finansi/ekonomika/planirovanie/znachen/

- Шаринова Г. А. Финансовое управление слиянием корпораций: Диссертация кандидата экономических наук. — Волгоград, 2003. — С. 151.