Для продуктивной работы таможенных органов и своевременного реагирования на постоянно изменяющиеся внешние и внутренние факторы необходимо использование процессного подхода к управлению деятельностью.

Процессный подход один из подходов управления, который сформировался уже окончательно в 1980-х годах. Он сразу же стал одним из главных элементов улучшения качества управления. Данный подход ориентируется на упрощение процесса управления и сокращение времени на выполнение функций.

Процессный подход базируется на пяти основных признаках, таких как принцип взаимосвязи, востребованности, документирования, контроля и ответственности за процесс.

Процессный подход имеет ряд преимуществ и недостатков. Преимуществами является: взаимосвязь действий разных подразделений в рамках самого процесса, ориентация на результативность процесса, повышение плодотворности и эффективности работы организации, прозрачность действий по достижению результата, повышение уровня предсказуемости результатов. Недостатками процессного подхода же являются такое его качество, как сложность внедрения. Это связано с тем что процессный подход можно считать внедренным только после того как в организации реализовывается управление процессами.

Реализация процессного подхода в деятельности таможенных органов происходила постепенно. Процессный подход предполагает представление любой работы, в том числе таможенного оформления и таможенного контроля, в виде совокупности более мелких процессов. Представление таможенной функции в виде совокупности элементарных процессов создает условия для более детальной ее проработки, идентификации, организации взаимодействия и обеспечения качества.

Для сокращения времени на процессы деятельности таможенных органов сейчас используется электронное декларирование. На октябрь 2016 года декларации подаются в электронной форме в 99,9 % случаев.

Для упрощения таможенных операций, связанных с перемещением товаров через таможенную границу используется удаленный выпуск товаров, что является результатом применения электронного декларирования. Оба эти процесса непосредственно связаны друг с другом.

Процессный подход является очень эффективным подходом к управлению таможенной деятельностью. Эффективность процессного подхода в деятельности таможенных органов, проявляется в процессе взаимодействия таможенных и налоговых органов.

За 9 месяцев 2016 года подразделениями таможенного контроля после выпуска товаров таможен Дальневосточного региона во взаимодействии с налоговыми органами проведено 36 проверок, передан 31 материал с возможными признаками нарушения законодательства.

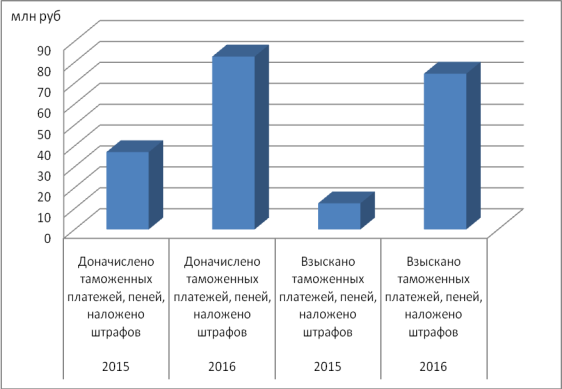

Таможнями региона завершено 7 скоординированных контрольных мероприятий. По результатам проведенных проверок, а также проверок, завершенных в предшествующие периоды, таможенными органами возбуждено 3 дела об административных правонарушениях, 1 уголовное дело по ст. 226.1 УК РФ, доначислено таможенных платежей, пеней, наложено штрафов в сумме 82,7 млн руб., взыскано — 74,5 млн руб. (рис. 1). Налоговыми органами доначислено налогов, пеней, штрафов в сумме 112,3 млн руб. [1].

Рис. 1. Статистика доначисленных и взысканных таможенных платежей, пеней и штрафов таможенных органов с января по октябрь 2015–2016 годов

Статистика доначисленных и взысканных таможенных платежей, пеней и штрафов таможенных органов с января по октябрь 2015–2016 годов показывает, что процесс взаимодействия налоговых и таможенных органов оказывает положительное влияние на деятельность Федеральной таможенной службы. Главный показатель — пополнение федерального бюджета, так как это является одной из главных функций таможенных органов.

Несмотря на эффективность применения данного подхода существуют и проблемы его внедрения в управление таможенными органами. В рамках процессного подхода, направленного на сокращение времени и затрат на таможенные операции, связанные с перемещением товаров через таможенную границу, используются Интернет-технологии. Технические сбои являются серьезной проблемой при использовании электронного декларирования. Для решения данного вопроса в таможенных органах проводятся мероприятия по обеспечению технической надежности, однако в Интернет-технологиях задействованы не только таможенные органы, но и информационные операторы, и компании-провайдеры [2, с. 41].

Второй проблемой является недостаток информации других государственных органов для осуществления деятельности таможенных органов [3].

Решение задачи недостаточности сведений при взаимодействии таможенных органов с другими ведомствами видится в создании межведомственного банка разрешительных документов, в котором будут накапливаться, в частности, сведения о выданных разрешительных документах.

Проблемы возникают и при реализации мероприятий по усовершенствованию организационной структуры таможенных органов. В процессе реализации возникли сложности по внедрению и эффективному уровню функционирования Концепции таможенного оформления и таможенного контроля товаров в местах, приближенных к государственной границе Российской Федерации Концепции [1].

Проблема отсутствия в приграничных субъектах Российской Федерации квалифицированных специалистов актуальна как для участников внешнеэкономической деятельности, так и для государственных контрольных органов [1].

Привлечение в приграничные субъекты Российской Федерации квалифицированных кадров, а также их подготовка и переподготовка сопряжены с необходимостью решения комплекса вопросов социального обеспечения. Потребуется бюджетное финансирование социальной инфраструктуры, подготовки и переподготовки кадров таможенных органов в местах, приближенных к государственной границе Российской Федерации, закрепление на законодательном уровне стимулов для привлечения в таможенные органы, расположенные в приграничных субъектах Российской Федерации, квалифицированных специалистов из таможенных органов, расположенных внутри страны.

Подводя итог, следует отметить, что должностные лица и сотрудники таможенных органов могут столкнуться при применении процессного подхода с такими проблемами, как:

- Технические сбои непредвиденного характера при применении Интернет — декларирования.

- Недостаточная квалификация сотрудников и участников ВЭД для применения процессного подхода на практике.

- Отсутствие процесса взаимодействия таможенных и иных контролирующих органов, а вследствие этого — нехватка информационных данных из иных государственных учреждений.

Решением данных проблем может являться:

- Оснащение объектов таможенной инфраструктуры системами бесперебойного гарантированного электропитания, резервирование каналов связи с целью повышения отказоустойчивости функциональности сервисов, обеспечивающих передачу информации на уровнях: управление–таможня–таможенные посты.

- Создание благоприятной среды для обмена информацией таможенных и иных контролирующих органов.

- Повышение квалификации должностных лиц таможенных органов.

Реализация принципов процессного подхода при управлении деятельностью таможенных органов позволяет упорядочить процессы и устранить избыточные процедуры, сократить сроки исполнения трудовых операций, а также избежать многократного представления идентичной информации.

Литература:

- Официальный сайт Дальневосточного таможенного управления [Электронный ресурс]. Режим доступа: http://www.dvtu.customs.ru/

- Пилипчук В. В., Некоторые аспекты применения процессного подхода в деятельности таможенных органов Дальневосточного региона// Таможенная политика на Дальнем Востоке. — 2013. — № 2 — С. 39–45

- Федеральная таможенная служба [Электронный ресурс]. Режим доступа: http://www.customs.ru/

- Макрусев В. В., Управление таможенным делом: учеб. пособие для вузов. — СПб.: Троицкий мост, 2012. — С. 448