В современных рыночных условиях кризисные процессы являются закономерными и противоречащими явлениями. С одной стороны, обострение противоречий в развитии хозяйствующих субъектов обусловлено применением неэффективной политики управления финансовыми ресурсами фирмы, а с другой — вероятность проявления негативных кризисных факторов служит стимулом для повышения результативности деятельности компании.

Механизм применения антикризисных мер неизменно оказывают воздействие на процессы формирования, использования и воспроизводства капитала. В большинстве случаев грамотная диагностика негативных явлений в оптимальной (наиболее приемлемой) структуре активов и пассивов компании позволяет своевременно разработать стратегию и тактику менеджмента с целью преодолеть финансовый кризис на самых ранних стадиях его развития.

Сегодня оптимальная структура капитала фирмы представляет собой процесс эффективного управления заемными источниками, при использовании которых организация берет на себя определенные риски при дальнейшем обслуживании задолженности, и собственными средствами, имеющими высокую стабильность, но низкую ликвидность. Практика показывает, что в современных экономических условиях ведения бизнеса множество компании не может функционировать на основе самофинансирования, привлекая внешние финансовые ресурсы. Поэтому оптимизация структуры капитала является одной из важнейших задач финансовых менеджеров в сфере предпринимательства [1, с. 50].

В связи с этим решение проблем преодоления неплатежеспособности и оптимизации соотношения между уровнем ликвидности активов и структурой источников их финансирования предполагает разработку модифицированных экономико-математических моделей, определяющих зависимости между такими управляемыми параметрами совокупного капитала предприятия [3, с. 630].

Объектом анализа данной работы выступает ОАО «Полтавский комбинат хлебопродуктов», специализация которого — оказание услуг по приемке, хранению и переработке сельскохозяйственной продукции.

Для проведения расчетов необходимо воспользоваться следующими условными обозначениями:

− ВАф — фактические внеоборотные активы, тыс. руб.;

− ВАн — необходимые внеоборотные активы, тыс. руб.;

− ОбАф — фактические оборотные активы, тыс. руб.;

− ОбАн — необходимые оборотные активы, тыс. руб.;

− СКф — фактический собственный капитал, тыс. руб.;

− СКн — необходимый собственный капитал, тыс. руб.;

− ДОф — фактические долгосрочные обязательства, тыс. руб.;

− ДОн — необходимые долгосрочные обязательства, тыс. руб.;

− КОф — фактические краткосрочные обязательства, тыс. руб.;

− КОн — необходимые краткосрочные обязательства, тыс. руб.;

− НПф — нераспределенная прибыль, тыс. руб.;

− НПн — необходимая нераспределенная прибыль, тыс. руб.

Согласно методике по оценке финансового состояния предприятия, рассмотренной в статье Сааковой Э. Б. «Оптимизация структуры капитала организации как инструмент антикризисного управления» [4, с. 101], анализ финансовых ресурсов предприятия проводится на базе расчета показателей:

− коэффициент текущей ликвидности (Ктек.ликв.):

Ктек.ликв. = ОбАф / КОф

− коэффициент обеспеченности оборотных активов собственным капиталом (КСОС):

КСОС = (СКф — ВАф) / ОбАф

Предприятие признается неплатежеспособным, если выполняется одно из условий: Ктек.ликв. ˃ 2,0 или КСОС ˃ 0,1.

Исследуемую организацию можно признать неплатежеспособной, поскольку в 2015 г. показатели составляли: Ктек.ликв. = 0,973 и КСОС = -0,157.

Для определения необходимых значений основных статей баланса нам нужно рассчитать необходимые значения рентабельности основного (RВА) и оборотного (RОбА) капитала. Фактические значения показателей: -167,06 % и -39,49 % соответственно. Для обеспечения более устойчивого функционирования зададим целевые значения на уровне RОбАн = 30 % и RВАн = 10 %. Далее рассмотрим подробнее расчет необходимых величин статей баланса:

- ВАн = RОбАн*СКф / (RВАн*КСОС + RОбАн — RОбАн*RВАн);

- ОбАн = RВАн* СКф / (RВАн*КСОС + RОбАн — RОбАн*RВАн);

- СКн = СКф*(RВАн*КСОС + RОбАн) / (RВАн*КСОС + RОбАн — RОбАн*RВАн);

- ДОн = RВАн*СКф*(Ктек.ликв — 1 — КСОС*Ктек.ликв.) / (Ктек.ликв*(RВАн*КСОС + RОбАн*RВАн));

- КОн = RОбАн*(СКф / (Ктек.ликв.*(RВАн*КСОС + RОбАн — RОбАн*RВАн)));

- НПн = RОбАн*RВАн*(СКф / (RВАн*КСОС + RОбАн — RОбАн*RВАн)).

Результаты проведенного расчета отразим в таблице 1, так же указав фактические значения и разницу между данными, характеризующую, на какой объем необходимо увеличить или сократить исследуемые показатели.

Таблица 1

Фактические инеобходимые величины основных показателей деятельности организации, тыс. руб.

|

Значение |

ВА |

ОбА |

СК |

ДО |

КО |

НП |

|

Фактическое |

386353 |

1634466 |

130100 |

210056 |

1680663 |

-645501 |

|

Необходимое |

568122 |

1704367 |

300537 |

220291 |

1751661 |

170437 |

|

Изменение |

181769 |

69901 |

170437 |

10235 |

70998 |

815938 |

При найденных оптимальных значениях базовые коэффициенты достигнут следующих значений: Ктек.ликв. =1,534 и КСОС = 0,121.

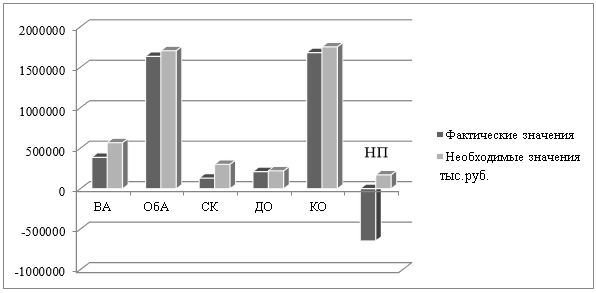

Полученные результаты для лучшего восприятия и оценки оформим в виде графика, представленного на рисунке 1.

Рис. 1. Необходимые изменения показателей

Достижение разработанных нами в результате предложенной оптимизации значения основных составляющих баланса необходимы для усиления финансовой стабильности и устойчивости компании в рыночных условиях функционирования.

Как видно из графика, с целью достижения сбалансированности деятельности фирме необходимо внести определенные коррективы в политику управления финансовыми ресурсами, которые приведут к следующим результатам:

− увеличение собственного капитала на 170437 тыс. руб. путем дополнительной эмиссии акций, получения вкладов от учредителей и участников, выпуска облигаций;

− наращивание объемов выпуска продукции посредством приобретения производственных мощностей, т. е. прироста основного капитала на 181769 тыс. руб., что при грамотном руководстве бизнесом обеспечит увеличение нераспределенной прибыли на 815938 тыс. руб.;

− прирост объема оборотных активов на 69901 тыс. руб. путем введения части чистой прибыли в оборот;

− увеличение показателя долгосрочных обязательств на 10235 тыс. руб. и краткосрочных пассивов на 70998 тыс. руб.

На основе найденных данных можно составить прогнозный баланс для исследуемого предприятия, отраженный в таблице 2.

Таблица 2

Укрупненный прогнозный баланс ОАО «Полтавский комбинат хлебопродуктов», тыс. руб.

|

Показатель |

Фактическое значение 2015г. |

Прогнозное значение |

|

Активы: I Внеоборотные активы |

3863535 |

568122 |

|

II Оборотные активы |

1634466 |

1704367 |

|

Баланс |

2020819 |

2272489 |

|

Пассив III Капитал и резервы |

130100 |

300537 |

|

IV Долгосрочные обязательства |

210056 |

220291 |

|

V Краткосрочные обязательства |

1680663 |

1751661 |

|

Баланс |

2020819 |

2272489 |

При условии внесения в политику ведения финансово-хозяйственной деятельности изменений, направленных на достижение прогнозных значений баланса, разработанных в данной статье, комбинат сумеет достичь оптимальных размеров основных показателей, что в результате приведет к улучшению финансового состояния организации в целом [2, с. 669].

Таким образом, методы оптимизации капитала компании являются неотъемлемой частью системы управления его финансовой устойчивостью. Полноценный и глубокий анализ имеющихся ресурсов служит базой для разработки адекватной внешним вызовам политики фирмы, направленной на улучшение ее финансового состояния в целом и по таким отдельным аспектам, как поддержание платежеспособности и кредитоспособности, обеспечение стабильного развития на основе воспроизводственных финансово-хозяйственных процессов и других.

Литература:

- Герасименко О. А., Семенова Д. В. Проблема управления финансовым состоянием сельскохозяйственной организации в рамках повышения рентабельности собственного капитала // Инновационная наука. — 2016. — № 4–2. — С. 48–51.

- Герасименко О. В. Устойчивое финансовое состояние сельскохозяйственного предприятия — условие его непрерывного и эффективного функционирования // Научное обеспечение агропромышленного комплекса. — Краснодар: ФГБОУ ВПО «Кубанский государственный аграрный университет», 2016. — С. 668–669.

- Крыжановская А. В., Герасименко О. А. Практические аспекты механизма оптимизации структуры капитала ОАО «Приволье» // Экономика и социум. — 2014. — № 4–3 (13). — С. 626–631.

- Саакова Э. Б., Сааков А. С., Барткова Н. Н. Оптимизация структуры капитала организации как инструмент антикризисного управления // Эффективное антикризисное управление. — 2013. — № 5(80). — С. 98–104.