В настоящее время в сфере функционирования государственных и муниципальных финансов проблема бюджетного дефицита и государственного (муниципального) долга является актуальной для всех уровней бюджетной системы РФ. Темпы роста расходов бюджетов превышают темпы роста доходов, что ведет к образованию бюджетного дефицита. Для его финансирования используются различные источники, часть из которых составляют государственные и муниципальные заимствования, использование которых ведет к увеличению государственного и муниципального долга.

Для понимания сущности дефицита бюджетов субъектов РФ его изучение следует начать с теоретических основ о возможных состояниях бюджета любого уровня и собственно самого дефицита. В теории государственных финансов, как правило, выделяют три состояния бюджета: дефицитный, профицитный и сбалансированный.

Дефицит бюджета означает, что расходы бюджета превышают доходы, а профицит, наоборот, представляет собой превышение доходов над расходами. Согласно экономической теории, сбалансированным же считается такой бюджет, дефицит или профицит которого не превышает один процент от общего объема расходов, или, у которого доходы равны расходам [1, С.209]. Поскольку в теории нет однозначных, всегда эффективных способов обеспечения баланса между расходами и доходами бюджетов, актуальная проблема их правильного соотношения и финансирования дефицита бюджетов является предметом научных исследований и дискуссий.

Считалось, что сбалансированный бюджет свидетельствует о проведении в жизнь рациональной бюджетной политики, при которой весь объем предусмотренных расходов обеспечен доходами, а наличие дефицита или профицита говорило об ошибках проводимой политики. Однако нельзя однозначно говорить о том, что дефицит или профицит бюджета носит только лишь негативный характер, а также о том, какое из этих двух состояний бюджета лучше для государства. Проводя анализ указанных состояний бюджета нужно учитывать причины его возникновения, экономическую ситуацию страны (региона), а также проводимую финансовую политику.

В Бюджетном кодексе РФ речь о сбалансированном бюджете идет в статье 33 «Принцип сбалансированности бюджета»: объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов [2]. По мнению Н. М. Сабитовой, такое понятие сбалансированности является некорректным [3]. Ведь согласно теории вопроса, если бюджет дефицитный — предусматриваются источники его финансирования, если он сбалансирован — расходы равны доходам. Законодатель же понятие сбалансированности трактует иначе. Во-первых, исходя из формулировки, игнорируется возможность существования профицитного состояния бюджета, во-вторых, во всех странах, где имеет место дефицитное состояние бюджета, предусматриваются источники его финансирования. Примечательно, что из-за подобных расхождений теории вопроса и статьи Бюджетного кодекса РФ, Министерству финансов РФ в одном из своих докладов пришлось использовать термин «нулевой бюджетный дефицит», таким образом, как бы говоря о каком-то четвертом состоянии бюджета.

Рассмотрим концепции регулирования бюджетного дефицита. Первая концепция основывается на ежегодном сбалансированном бюджете. Однако ежегодно балансируемый бюджет уменьшает или исключает эффективность государственной фискальной политики, имеющей антициклическую, стабилизирующую направленность, а также углубляет колебания экономического цикла.

Вторая концепция основывается на том, что сбалансированность бюджета должна достигаться не в каждом году, а в ходе экономического цикла. Предполагается, что правительство осуществляет антициклическое воздействие и одновременно стремится сбалансировать бюджет. Во время экономического спада государство должно сокращать налоги и увеличивать расходы бюджета, допуская бюджетный дефицит, который финансируется за счет государственных заимствований. Накопленные долги выплачиваются в период подъема. Таким образом, правительство проводит позитивную антициклическую политику и одновременно балансирует бюджет, но не на ежегодной основе, а за период в несколько лет. Но в данной концепции бюджета существует ключевая проблема, которая состоит в том, что спады и подъемы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности. Например, длительный и глубокий спад может смениться коротким периодом подъема, что может привести к циклическому дефициту бюджета [4].

Третья концепция связана с теорией функциональных финансов. Вопрос сбалансированности бюджета — второстепенный. Первоначальной целью государственных финансов является обеспечение неинфляционной полной занятости, то есть балансирование экономики, а не сбалансированность бюджета. Достижение этой цели может сопровождается устойчивым положительным сальдо или большим и все возрастающим государственным долгом. Проблемы, связанные с государственными дефицитами или излишками, малозначимы в сравнении с высшей степени нежелательными альтернативами продолжительных спадов или устойчивой инфляции [4].

Ряд исследователей выделяют теорию (концепцию) автоматически стабилизирующейся экономической политики и теорию компенсирующегося бюджета. Суть первой состоит в том, что сбалансированность бюджета достигается в рамках всего цикла экономического развития, а не на годичной основе. Встроенные стабилизаторы (прогрессивное налогообложение, система пособий по безработице и различных социальных выплат и т. п.) увеличивают (в период кризиса) или уменьшают (в период подъема) дефицит бюджета без необходимости принятия каких-либо специальных правовых актов.Накопленные во время экономического спада долги выплачиваются в течение фазы экономического подъема за счет возросших благодаря встроенной прогрессивной шкале налогообложения доходов бюджета [5].

В теории компенсирующего бюджета отказываются от понятия сбалансированного за счет постоянных доходов бюджета. Государственные займы — не особый случай финансирования расходов бюджета, а вполне легитимный источник доходной части бюджета любого развитого государства. Постоянное повышение государственного долга рассматривается в качестве предварительного условия для гармоничного экономического развития [5].

Отметим, что понятие дефицита бюджета и проблемы, связанные с его существованием, в Российской Федерации мало изучены по сравнению с рядом зарубежных стран, поскольку при советской власти считалось, что бюджет страны вообще не мог быть дефицитным, ведь финансовая и экономическая политика при социалистическом строе была наиболее эффективной по сравнению с остальным миром. На самом же деле, бюджет и в то время был дефицитным: в 1918–1919 г.г. дефицит государственного бюджета составлял 80 % от всего объема расходов, в 1925–1926 г.г. его размер сократился до 4,3 %. В 90-х годах 20 века состоянию государственной финансовой системы Российской Федерации присущи такие черты как возникновение кризисного бюджетного дефицита, рост государственного долга и значительное увеличение расходов на его обслуживание.

Проблема увеличения бюджетного дефицита весьма серьёзна по ряду причин. Во-первых, объём необходимых государственных расходов велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других, является непопулярной мерой и затрагивает интересы различных группнаселения. Во-вторых, находить новые источники пополнения бюджета достаточно сложно. Ростналогов негативно сказывается на деловой активности в экономике, способствуеткриминализации экономики (уклонению отналогообложения, росту теневой экономики).

Бюджетным дефицитом необходимо грамотно и эффективно управлять. Особое значение в упорядочении информации об операциях органов власти по его финансированию, опознавании возможного воздействия на экономическую ситуацию страны или отдельного региона использования тех или иных источников покрытия дефицита бюджета приобретает научная классификация видов дефицита бюджета.

Изучив теоретические аспекты понятия дефицит бюджета, обратимся к статистическим данным по региональным бюджетам. Проследим динамику количества регионов с бюджетным дефицитом и его объемами. Для этого представим ее на рисунке 1 и в рисунке 2.

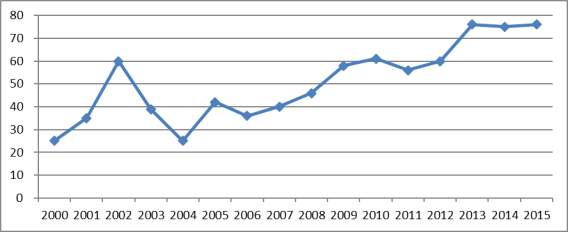

Рис. 1 Динамика количества регионов с дефицитом бюджета

Отметим, что количество бюджетов субъектов РФ, исполненных с дефицитом, неуклонно растет на протяжении с 2000 по 2015 год, за исключением ряда лет. Если в 2000 году таких регионов было всего 25, то в 2015 году — 76 (максимальное количество регионов с дефицитом бюджета) за исследуемый период. Помимо 2015 года такое количество регионов с дефицитом бюджета наблюдалось и в 2013 году, однако в 2013 году в составе РФ было 83 субъекта, а в 2015 году — 85.

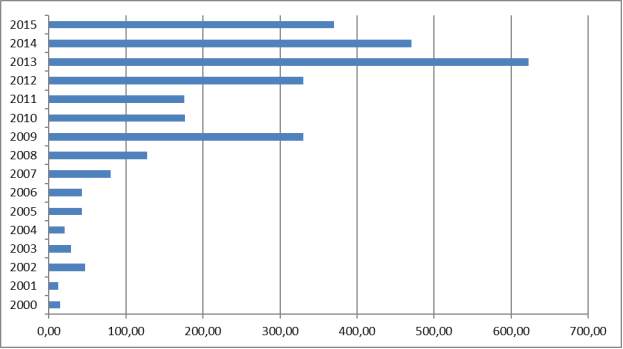

Наблюдается тенденция многократного увеличения объемов дефицита бюджетов субъектов РФ: в 2015 году по сравнению с 2000 годом объем увеличился почти в 25 раз. Более, чем двукратное увеличение наблюдалось в 2009 году по сравнению с 2008 годом, еще один период более чем двукратного увеличения — 2013 год по сравнению с 2012 годом. После 2013 года наблюдается некоторое снижение объемов бюджетного дефицита.

На наш взгляд, причины возникновения дефицита бюджета каждого региона на определенном временном промежутке могут быть разными. Главной причиной можно считать то, что темп роста расходов бюджетов опережает темпы роста доходов.

Рис. 2 Динамика объемов дефицита бюджетов субъектов РФ, млрд.руб.

Исследователи выделяют ряд причин возникновения бюджетного дефицита [1,4]: — рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности; — сокращение доходов государственного бюджета в период экономического кризиса; — чрезвычайные обстоятельства(войны, массовые беспорядки, крупные катастрофы, стихийные бедствия);- неэффективностьфинансовой системыгосударства; — более быстрый темп роста социальных расходов по сравнению с темпами роста валового внутреннего продукта; — коррупцияв государственном секторе; — неэффективностьналоговой политики, вызывающая увеличение теневого сектора экономики; — неблагоприятная внешнеполитическая ситуация (санкции); — направление средств на военные нужды в мирное время; — неустойчивость национальной валюты вследствие увеличения обменного курса; — производственные спады; — слабость национальной валюты в силу высокого обменного курса; — финансирование программ импортозамещения. Отметим, что динамику бюджетного дефицита субъектов РФ в 2014–2016 годах в экспертно-аналитический докладе Центра политической информации объясняют необходимостью исполнения «майских» указов Президента РФ.

В теории способы покрытия бюджетного дефицита делятся на долговые, налоговые и эмиссионные. Последний, согласно БК РФ, запрещен на всех уровнях. Ко второму можно отнести повышение (снижение) налоговых ставок региональных налогов в рамках разрешенных пределов, установленных федеральным законодательством. Данный способ практически не используется, т. к. ведет к сокращению деловой активности предприятий и сокращению объемов производства. Долговое же финансирование осуществляется на основе проведения политики государственных заимствований.

Таким образом, увеличение количества субъектов с дефицитным бюджетом и увеличение объемов дефицита бюджетов субъектов РФ в рассматриваемом периоде заставляет регионы финансировать свои бюджетные дефициты в большем объеме. Это приводит к увеличению использования различных инструментов его финансирования. В связи с чем, выбор наиболее оптимального набора инструментов является важным компонентом грамотной бюджетной политики субъекта РФ.

Литература:

1. Бездворных М. В. Генезис правового регулирования институтов дефицита бюджета и государственного долга // Бизнес в законе, № 2, 2009. — с. 209–213.

2. Бюджетный Кодекс Российской Федерации от 31.07.1998, № 145-ФЗ // СПС «Консультант Плюс» (дата обращения: 01.11.2016)

3. Сабитова Н. М. Бюджетное устройство Российской Федерации: теория и практика: Монография. — М.: НИЦ ИНФРА-М, 2015. — 132 с.

4. Скворцов Данил Игоревич. Методы регулирования объема дефицита регионального бюджета: автореферат дис. кандидата экономических наук: 08.00.10 / Скворцов Данил Игоревич; С.-Петерб. гос. экон. ун-т.- Санкт-Петербург, 2013.- 20 с.

5. Сухарев А. Н. Бюджетный дефицит и бюджетный профицит: вопросы методологии // Журнал «Финансы и кредит». № 1(577), 2014.

6. Кирюшкина А. Н. Влияние стабилизационной политики на дефицит государственного бюджета и государственный долг/ А. Н. Кирюшкина // «Экономика и социум» [Электронный ресурс].- 2015. — № 3 (16). URL: http://www.iupr.ru/domains_data/files/zurnal_16/Kiryushkina %20A.N. %20.pdf

7. Потапова Е. А. Проблемы развития особых экономических зон на территории Российской Федерации/ Е. А. Потапова // «Экономика и социум» [Электронный ресурс]. — 2013. — № 4 (9). — Режим доступа: http:/www.iupr.ru.

8.Официальный сайт Министерства финансов Российской Федерации, 2016. URL: http://minfin.ru/ru/(дата обращения: 01.11.2016)

9.Официальный сайт Федерального казначейства РФ, 2016. URL: http://www.roskazna.ru/ (дата обращения: 01.11.2016)