В статье исследуются понятие, виды и методы оценки рисков предприятия при осуществлении международного лизингового контракта. Путем анализа документальных источников и результатов собственных исследований определен комплекс мер, направленных на оценку и избежание рисков предприятия с использованием лизингового контракта.

Ключевые слова: международный лизинг, управление рисками, методы оценки рисков

- Понятие иклассификация международного лизинга.

Правоотношения по договорам лизинга в Российской Федерации регламентируются положениями федерального закона «О финансовой аренде «лизинге» от 29.10.1998г. № 164-ФЗ и гл. и положениями Гражданского Кодекса (ст. 665–670).

В данный момент широкое распространение лизинговых операций во многих странах мира, в том числе в сфере международного сотрудничества, различия в правовом регулировании договора лизинга обусловили необходимость унификации правил о международном лизинге. Данное обстоятельство привело к разработке представителями разных государств, в рамках Международного института по унификации частного права (УНИДРУА) Конвенции о международном финансовом лизинге, подписанной в Оттаве 28 мая 1988 г. Российская Федерация присоединилась к указанной Конвенции в феврале 1998 г.

Лизинг (англ. lease — аренда) — это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности

Сделки между лизинговой компанией (лизингодателем) и лизингополучателем, являющимися резидентами различных государств, классифицируются как сделки международного лизинга.

В таблице 1 представлена классификация международного лизингового контракта.

Таблица 1

Классификация международного лизинга

|

Международный лизинг |

Характеристика |

|

Импортный |

Оборудование поставляется в страну арендатора на условиях импортного контракта, лизингодателем является зарубежная страна |

|

Экспортный |

Оборудование для лизинга вывозится из страны на условиях экспортного контракта, сторона арендатора является зарубежной страной |

|

Транзитный |

Лизингодатель, лизингополучатель, поставщик имущества находятся в разных странах |

В случае международного лизинга особенно важны: выбор валюты контракта, оценка риска изменения курса валюты, таможенный режим арендатора, налог на фирму, применяемый к арендодателю, наличие соглашений о неприменении двойного налогообложения между странами, защита права собственности иностранного арендодателя в стране арендатора.

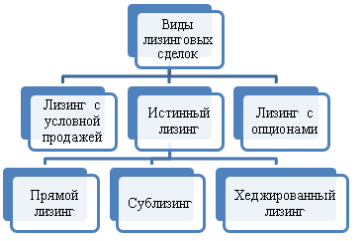

Анализ международной практики позволяет выделить три основных вида лизинговых сделок (рисунок 1).

Рис. 1. Виды лизинговый сделок

В соответствие с международной классификацией, которая все полнее входит в понятийный оборот российских финансистов и экономистов, все лизингодатели могут быть условно разделены на три группы (рисунок 2).

Рис. 2. Условное деление лизингодателей

- Оценка иуправление рисками при осуществлении международного лизингового контракта на предприятии ООО «Балтдормостстрой».

Предприятие «Балтдормостстрой» выполняет работы по строительству, реконструкции, ремонту и содержанию автомобильных дорог и дорожных сооружений, выполняет общестроительные и специальные работы, а также работы по монтажу стальных конструкций и устройству наружных инженерных сетей и коммуникаций.

Предприятие ООО «Балтдормостстрой», осуществляющее свою деятельность на одной из площадок по выпуску асфальтобетонной смеси и базой для дорожно-строительной техники с ремонтным цехом и складскими помещениями в п. Прибрежный планирует частичное обновление основных фондов. Так как на асфальтобетонном заводе большие показатели износа основных фондов, низкие темпы обновления и аварийность, что ведет к снижению прибыли предприятия и научно-техническому и технологическому отставанию предприятия от заграничных фирм.

На предприятии ООО «Балтдормостстрой» необходимо заменить:

– дробильно-сортировочную машину, для получения необходимых фракций песка и щебня;

– два шнека для транспортировки сыпучих материалов, которые выполняют функцию транспортировки и подачи в элеваторы или дозаторы сыпучих материалов (целлюлозных добавок, пыли, минерального порошка и т. д.);

– сушильный барабан, выполняющий функции нагрева и сушки каменных материалов;

– агрегат целлюлозной добавки, который разработан для подачи и дозирования в асфальтосмеситель гранулированных целлюлозных добавок.

Так как предприятия не имеет большого количества свободных денежных средств и на балансе уже имеет некоторую величину краткосрочных и долгосрочных кредитов, было принято решение обновления фондов с использованием лизинга.

Менеджеры предприятия ООО «Балтдормостстрой» провели анализ поставщиков оборудования для асфальтобетонного завода. В связи с этим были рассмотрены три лизинговые компании, занимающейся продажей специальной техники. Это Deutsche Leasing Grupp, IMPULS-LEASING и «Пруссия».

Лизинговые компании оценивались по разным критериям: условия поставки, технологические возможности, репутация поставщика, сервис, обеспечение качества.

Анализируемое предприятие выбрало сотрудничество с международной лизинговой компанией Deutsche Leasing Grupp. Требуемы затраты для приобретения основных фондов составят 38500 €. В данную стоимость лизинговая компания включила все транспортные расходы и растормаживание товара

При осуществлении любого контракта у предприятия присутствуют риски. Одни из них прогнозируемые, другие частично непрогнозируемые, но все они оказывают влияние на организацию. Построим карту рисков международного лизингового контракта на предприятии ООО «Балтдормостстрой». Оценим риски международного лизингового контракта с помощью экспертного метода, с помощью анкетирования руководителя организация, топ-менеджера, финансового директора, главного бухгалтера и четырех сотрудников организации. Из данных анкетирования составим карту риска международного лизингового контракта.

В таблице 2 разместим факторы риска, а в столбцах — шкалу вероятности возникновения риска и степень опасности потерь. Таблица заполняется по двум ключевым параметрам оценки, посредством проставления «+» в ячейках.

Таблица 2

Карта рисков международного лизингового контракта

|

№ п/п |

Описание риска |

Вероятность возникновения риска |

Степень опасности потерь | |||||

|

Маловероятно |

Вероятно |

Весьма вероятно |

Неопасный |

Допустимый |

Опасный | |||

|

Внутренние факторы риски | ||||||||

|

1 |

Аварии, пожары |

+ |

+ | |||||

|

2 |

Забастовки, бойкоты, недобросовестность работников |

+ |

+ | |||||

|

3 |

Воровство, грабеж на предприятии |

+ |

+ | |||||

|

4 |

Техногенные риски |

+ |

+ | |||||

|

5 |

Риск поломки (выхода из строя) оборудования |

+ |

+ | |||||

|

6 |

Риск ошибок, допущенных в процессе монтажа и эксплуатации |

+ |

+ | |||||

|

7 |

Риск непредвиденных расходов (например, необходимость обучения персонала работе с техникой) |

+ |

+ | |||||

|

8 |

Риск несоответствия предмета лизинга его технико-экономическим показателям |

+ |

+ | |||||

|

9 |

Риск, связанный с невозможностью своевременного ввода в эксплуатацию техники или невозможностью нормальной эксплуатации |

+ |

+ | |||||

|

Внешние риски | ||||||||

|

1 |

Валютные риски |

+ |

+ | |||||

|

2 |

Риски изменения цены |

+ |

+ | |||||

|

3 |

Риск изменения процентных ставок |

+ |

+ | |||||

|

4 |

Риск перерывов в предпринимательской деятельности (снижение объемов работ) |

+ |

+ | |||||

|

5 |

Риск увеличения конкуренции |

+ |

+ | |||||

|

6 |

Риск банкротства иностранного партнера |

+ |

+ | |||||

|

7 |

Риск недоставки техники и невыполнения других обязательств |

+ |

+ | |||||

|

8 |

Политические риски |

+ |

+ | |||||

|

9 |

Запрет на расчеты за границей |

+ |

+ | |||||

|

10 |

Отмена экспортной лицензии у лизингодателя |

+ |

+ | |||||

|

11 |

Риск стихийных бедствий |

+ |

+ | |||||

|

12 |

Риск ошибки с подбором оборудования и его лизингодателя |

+ |

+ | |||||

|

13 |

Риск невыполнения условий лизингодателем |

+ |

+ | |||||

Из таблицы 2 видно, что в зону самых опасных рисков попали «риск поломки (выхода из строя оборудования)» и «валютные риски».

Минимизация выявленных рисков, как для предприятия, так и для остальных участников лизинга является важной задачей для всех участников лизинговых отношений. Исходя из этого, необходимо разрабатывать мероприятия по снижению потерь от выявленных рисков.

Основными направления снижения рисков предприятия является страхование рисков, разделение рисков, распределение рисков.

Выводы:

- Анализ поставщиков оборудования выявил, что наиболее целесообразно приобретать оборудование в лизинг у компании Deutsche Leasing Grupp, с представительством в России.

- Для предприятия лизинговый договор имеет много преимуществ, позволяющих компенсировать удорожание имущества для лизингополучателя. Преимущества такие как: лизинговые платежи являются арендными платежами и относятся на себестоимость организации; осуществить крупные проекты при ограниченности собственных средств; вероятность построения удобного графика оплаты лизинговых платежей.

- При осуществлении любого лизингового контракта у предприятия присутствуют риски. Оценка рисков международного лизингового контракта проведена с помощью экспертного метода, с помощью анкетирования руководителя организация, топ-менеджера, финансового директора, главного бухгалтера и четырех сотрудников организации. Выстроена карта рисков международного лизингового контракта на предприятии ООО «Балтдормостстрой».

- Зона самых опасных рисков — «риск поломки (выхода из строя оборудования)» и «валютные риски». Основные направления снижения рисков предприятия является страхование рисков, разделение рисков, распределение рисков.

Литература:

- Антонов В. А. Международные валютно-кредитные и финансовые отношения. Учебник и практикум для бакалавров. М.: Юрайт, 2014. — 560 с.

- Зангиева З. А., Климатова С. В. Лизинг: особенности современного развития возможности и перспективы: монография / под ред. С. С. Галазовой. – Владикавказ: СОГУ, 2011. – 140 с.

- Канцер Ю. А. Лизинг: проблемы правового регулирования // Общество: политика, экономика, право. — 2011. — № 1. — С. 82–86.

- Митяков А. В. Лизинг как форма инвестиций / А. В. Митяков // Юрист. — 2013. — № 4. — 35 с.

- Философова Т. Г. Лизинговый бизнес: Учебник. — М.: ЮНИТИ-ДАНА, 2012. — 343 с.

- http://www.finl.onlaw.ru — Все о лизинге.

- State of the Industry Report 2001. — Financial Institutions Consulting,

- Inc., 2001. – 63 p.