Управленческий учет иконтроллинг: соотношение категорий

Хлебенских Людмила Витальевна, старший преподаватель

Белгородский государственный технологический университет имени В. Г. Шухова

В данной статье рассматриваются подходы к соотношению контроллинга и управленческого учета. Приводятся мнения различных авторов по данному вопросу.

Ключевые слова: управленческий учет, контроллинг

Сегодня для отечественной практики такие понятия как «управленческий учет» и «контроллинг» являются новыми, несмотря на то, что их возникновение пришлось на начало рыночных преобразований конца прошлого века. Актуальному состоянию и перспективам их развития учеными посвящен существенный пласт научных и практических работ, а также периодика. Однако при повсеместном рассмотрении проблем управленческого учета, в значительно меньшей степени обсуждается сущность контроллинга, а также роль бухгалтерского учета в системе контроллинга.

В результате усложнения экономического состояния хозяйствующим субъектам предъявляются все более жесткие требования к организации и информационному обеспечению управленческого процесса. Принятие управленческих решений на основе своевременной и достоверной информации осуществляется на основе использования управленческого инструментария, учета, планирования, анализа и контроля. Информационной основой процесса принятия решений традиционно считается управленческий учет, постепенно заменяющийся системой контроллинга. В связи, с чем возникает вопрос о соотношении контроллинга и управленческого учета.

Становление системы управленческого учета в организации — весьма трудоемкий и длительный процесс. Если говорить о крупных организациях, то этот процесс может занять несколько лет. Также система требует больших денежных средств и квалифицированных трудовых ресурсов. При ее становлении на предприятии необходимо решить ряд таких задач, как:

1) реорганизация финансовой службы;

2) разработка системы учета затрат;

3) установка программного пакета.

Рассмотрим ключевые определения управленческого учета, отраженные в экономической литературе. В табл. 1 представлено эволюционное развитие термина «управленческий учет» в виде четырех этапов.

Таблица 1

Эволюционное развитие термина «управленческий учет»

|

Этап |

Период |

Характеристика |

|

1 |

до 1950 года |

На данном этапе целью управленческого учета было определение затрат и осуществление финансового контроля с помощью бюджетирования и методов калькуляции себестоимости |

|

2 |

к 1965 году |

Здесь: предоставление информации в целях управленческого планирования и контроля посредством таких методов, как анализ принятия решений и учет по центрам ответственности |

|

3 |

к 1985 году |

К данному периоду внимание сосредоточилось на сокращении потерь ресурсов, задействованных в бизнес–процессах, посредством применения процессного анализа и более точных методов управления затратами |

|

4 |

к 1995 году |

Этап предполагает, что внимание обращается на управление созданием дополнительной стоимости посредством эффективного использования ресурсов и применения методов оценки и планирования показателей стоимости, организационными инновациями и капитализацией знаний |

Суть эволюционного развития состоит в том, что на каждом из перечисленных этапов наблюдается объединение новых и старых методов, которые преобразуются в целях соответствия существующим условиям управленческой среды.

В экономической теории выделяют три ключевых направлений по вопросам управленческого учета (табл. 2) [4, с. 14; 5, с. 8; 7, с. 475].

Таблица 2

Основные позиции специалистов по вопросам управленческого учета

|

№ |

Подход кпониманию |

Содержание позиции |

Автор |

|

1 |

Полное отрицание понятия «управленческий учет» |

Управленческий учет является тем же производственным учетом, но соответствующим современной терминологии, а, следовательно, нет никаких причин выделять его в самостоятельный вид учета |

М. Ю. Медведев |

|

2 |

Самостоятельное выделение |

Управленческий учет — это сложившаяся самостоятельная дисциплина. Управленческий учет определяется как самостоятельное направление бухгалтерского учета организации, которое обеспечивает информационную поддержку системы менеджмента предпринимательской деятельностью |

В. Ф. Палий М. А. Вахрушина |

|

3 |

Представление как части бухгалтерского учета |

Бухгалтерский учет сегодня — это система, которая объединяет три подсистемы: финансовый учет, управленческий учет и налоговый учет. Управленческий учет — часть бухгалтерского учета организации, которая обеспечивает управленческий аппарат информацией для планирования деятельности, принятия тактических и стратегических решений, оперативного управления, контроля деятельности предприятия, стимулирования работников предприятия в выполнении заданий, оценки деятельности подразделений, отдельных сотрудников внутри предприятия |

М. З. Пизенгольц Е. Ю. Воронова Г. В. Улина |

Утвержденного определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования РФ, на сегодняшний день не существует. Это оправдано, т. к. организация управленческого учета — внутреннее дело каждого предприятия, государство не может обязать предприятие вести управленческий учет или предписать единые правила его ведения. О чем свидетельствует существующая практика развитых стран.

Развитие экономических систем и повсеместная глобализация поспособствовали изменению подходов к определению «управленческий учет» и пониманию его сущности. На перемены во взглядах влияли разнообразные факторы такие, как: исторические, географические, методологические и др. Например, согласно мнению эксперта-консультанта в области бухгалтерского учета и налогообложения предприятий различных сфер бизнеса Авровой И. А., в разных странах преобладают следующие взгляды на суть понятия «управленческий учет»:

‒ в Германии термин не применяется, используется название «Исчисление затрат и результатов»;

‒ в США, Англии и Канаде в управленческий учет включается как планирование, учет, контроль и анализ издержек и выручки, так и финансовые и производственные инвестиции;

‒ во Франции применяется маржинальный учет, что означает поиск и обоснование управленческих решений на перспективу с применением показателей маржинальной прибыли;

‒ в России — управленческий учет (аналог «европейскому» контроллинг) — система сбора и интерпретации информации о затратах, издержках и себестоимости товаров и услуг [1, с. 13–14].

Система контроллинга представляется как ориентированная на выполнение миссии организации система оказания помощи менеджменту, позволяющая анализировать, прогнозировать и корректировать деятельность организации с учетом нивелирования конфликтов интересов агентов и корреспондентов.

По мнению ряда ученых, управленческий учет является информационной основой системы менеджмента, в том числе и контроллинга.

Контроллинг как новая система управления, в рамках современного менеджмента неразрывно связан с информационным обеспечением руководства в процессе принятия управленческих решений. Решение оперативных и рассмотрение стратегических задач представляется возможным только на базе регулярного поступления полной и достоверной информации о финансовой ситуации и результатах в разрезе всех процессов хозяйственной деятельности организации [4].

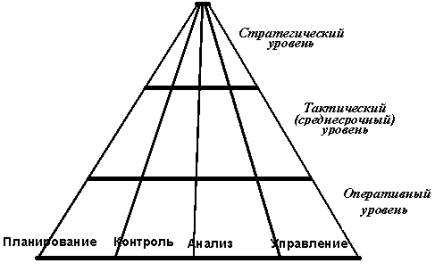

Иными словами, контроллинг является инструментом интегрированного (комплексного) управления деятельностью, который обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента: планирования, управления и контроля (рис. 1).

Рис. 1. Контроллинг как система

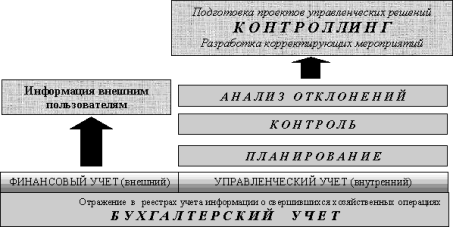

Как целостная концепция менеджмента контроллинг в основном опирается на учетную информацию. Рассмотрение учетной информации становится базой проведения специалистом по контроллингу оценки финансовой ситуации хозяйствующего субъекта, процессов планирования и контроля. Именно в учете формируется база данных, определяется содержание, определяется оценка и отбор параметров для характеристики количественного и качественного состояния исследуемых объектов.

На рис. 2 представлена система контроллинга как комплексная система менеджмента развития хозяйствующего субъекта. С этой точки зрения целесообразно отразить взаимосвязи между контроллингом и учетом, как отдельным элементом этой системы [3].

Рис. 2. Управленческий учет как информационная основа контроллинга

Двустороннее движение информации — суть процедуры подготовки и принятия управленческих решений. С одной стороны, проводится детальный анализ «входящих» данных учета и их согласование с плановыми. С другой стороны, принятое и направленное на исполнение решение требует фактического проведения хозяйственной операции, что, в свою очередь, приводит к движению финансовых и материальных ценностей, а значит, соответствующим проводкам в бухгалтерском учете.

Таким образом, определив первоочередные задачи информационного обеспечения, в хозяйствующем субъекте создаются реальные условия для дальнейшего внедрения элементов контроллинга, а со временем и системы в целом. Такой подход является реальным и проводимым на практике. Контроллинг, опирающийся на информацию, подкрепленную широкой инструментальной базой, действительно дает возможность отразить реальную картину будущего организации.

Литература:

1. Аврова И. А. Управленческий учет. — М.: Бератор-паблишинг, 2007. — 324 с.

2. Андреева О. Н., Синегубова А. А. Управление затратами предприятия в рамках системы контроллинга // Вестник Белгородского государственного технологического университета им. В. Г. Шухова. — 2015. — № 3. — С. 135–137.

3. Баталов Д. А., Рыбянцева М. С. Управленческий учет и контроллинг: соотношение категорий // Научный журнал КубГАУ. — 2011. — № 69 (05).

4. Вахрушина М. А. Бухгалтерский управленческий учет: учебник для студентов вузов, обучающихся по экон. специальностям. — М.: Омега-Л, 2004. — 576 с.

5. Воронова Е. Ю., Улина Г. В. Управленческий учет на предприятии: учеб. пособие. — М.: ТК Велби, Изд-во Проспект, 2006. — 248 с.

6. Маткеримова А. М. Роль контроллинга в управлении затратами на предприятии // Молодой ученый. — 2016. — № 19. — С. 473–476.

7. Палий В., Вандер Вил Р. Управленческий учет. — М.: ИНФРА-М, 1997. — 480 с.