В статье изучены элементы системы внутреннего контроля,порядок организации системы внутреннего контроля,основные направления совершенствования внутрихозяйственного контроля.

Ключевые слова: организация внутреннего контроля, учетная политика, АПК, хозяйственная деятельность, внутренний контроль

Организация хозяйственного контроля внутри организации это есть постоянный процесс, который заключается в обоснованности выработки и применения оптимальных и более рациональных путей и способов образования и использования разнообразных сторон внутрихозяйственного контроля с целью установления слабых сторон деятельности хозяйствующего субъекта при постоянной оценке его функционирования в соответствии с внутренними и внешними условиями.

Организация внутреннего контроля в процессе управления предприятием должна быть ориентирована на организационно правовую форму, размер предприятия и масштабы его деятельности. Чем сложнее структура внутренней среды экономического субъекта, тем больше информации необходимо для принятия эффективных управленческих решений. Основой для принятия большинства управленческих решений служит информация, формируемая в бухгалтерском, оперативном и статистическом учете.

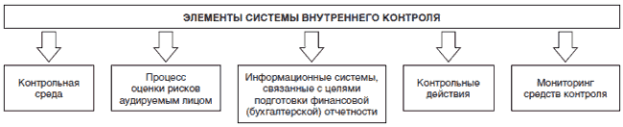

В соответствии с Федеральным правилом (стандартом) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» система внутреннего контроля включает элементы, представленные на рис. 1.

Рис. 1.

На предприятиях АПК организация и эффективность функционирования системы внутреннего контроля напрямую зависят от технологического процесса. АПК — сложный процесс, который требует точности расчетов на всех этапах производства продукции и правильного документального оформления всех фактов хозяйственной деятельности.

Порядок организации системы внутреннего контроля каждый хозяйствующий субъект АПК выбирает самостоятельно, исходя из следующих факторов:

− сезонность деятельности предприятия (загруженность одних периодов в учете, в отличии от других);

− объем и ассортимент производства сельскохозяйственных продуктов;

− наличие нескольких объектов формирования финансовых результатов (осуществление одновременно нескольких видов производства: растениеводство, животноводство, обработка и производство продуктов питания и т. д.);

− форма структуры подчиненности хозяйственных подразделений;

− отсутствие контрольных служб и подразделений;

− экономическое обоснование и целесообразность введения системы внутреннего контроля (соответствие трудозатрат и полученного результата).

Опираясь на данные критерии предприятие, выбирает подходящую форму организации контроля.

Важно отметить, что каждый хозяйствующий субъект, может со своей точки зрения рационально организовывать хозяйственный контроль, учитывая внутренние и внешние условия, уровень своего развития. Однако, при ведении хозяйственного контроля внутри организации следует учитывать определенные закономерности и методы, которые свойственны и подходят для всех хозяйствующих субъектов.

В связи с этим, следует рассмотреть основные направления совершенствования внутрихозяйственного контроля:

- Препятствовать несанкционированному доступу к активам и файлам. Для обеспечения сохранности и конфиденциальности информации в помещениях устанавливать охрану, пропуск работников по пропускам, использовать сигнализацию, видеонаблюдение.

- Обеспечивать систему безопасности активов и файлов. В этом направлении следует, отметить, что более ценная документация должна храниться в шкафах несгораемых, то есть должна быть надежно защищена. А в случае отключения компьютерной технологии, должно быть резервное устройство, и возможность их отражения в копии данных и носителях магнитных.

- Соблюдать установленные лимиты полномочий при заказе товарно- материальных ценностей (предоставленных услуг и выполненных работ).

- Регламентировать деятельность хозяйствующего субъекта на основании проведения определенных последовательных контрольных операций.

- Внедрять новые информационные технологии в более важные управленческие процессы. Данное направление нацеливает организации применять для организации и ведения бухгалтерского учета и внутрихозяйственного контроля более новые качественные информационные технологии.

- Требовать документальности подтверждения выполненных контрольных работ. Лица, осуществляющие хозяйственный контроль внутри организации в обязательном порядке должны письменно составлять отчеты о проделанной работе за установленный промежуток времени, в подтверждении, что свои функции они исполняют добросовестно.

- Проводит периодичность перераспределения обязанностей между персоналом хозяйствующего субъекта.

- Проводить эффективный и всесторонний контроль деятельности хозяйствующего субъекта.

- Принимать во внимание обязательность корректив объектов контроля организации.

- Усиливать значение проведения предварительных процедур внутреннего контроля, что позволит предупреждению возникновения нежелательного отклонения, которое ухудшает состояние управления объектом и позволит предупредить возможность потерь и расходов на осуществление контроля хозяйствующего субъекта в необходимом состоянии.

- Использовать сведения об установленных изменениях в деятельности хозяйствующего субъекта по полученным показателям по раннее проведенным проверкам, поскольку это очень важно при осуществлении текущего внутрихозяйственного контроля по соответствующим объектам проверки.

- Совершенствовать проведения контроля за состоянием дебиторской задолженности, а именно задолженностью покупателей.

- Присваивать покупателям группы риска, при этом устанавливать параметры предоставления рассрочки платежа. Это даст возможность оценить надежность и порядочность покупателя, его платежеспособность.

- Предотвращать возможности злоупотребления со стороны ответственных лиц предприятия. С этой целью решения о заключении крупных сделок и длительный период времени обсуждать на совете директоров. Использовать ответственность конкретного работника по своевременности погашения задолженности покупателя, которого он предложил.

- Совершенствовать порядок контроля за продажами при их планировании. При этом необходимо проводить полное исследование рынков продаж, планировать реализацию продаж с учетом обеспечения максимизации прибыльности.

- Совершенствовать контроль по выполнению прогнозов реализации, а для этого обязательно использовать первичную отчетность хозяйствующего субъекта.

Реализация указанных направлений позволит своевременно решать проблемы, координировать изменения, определять стратегию будущего развития. Такой подход предполагает использование различных видов контроля по охвату временного промежутка — текущего, предыдущего, последующего. Во время внутрихозяйственного контроля производства актуальным является не только выявление отклонений от плана, но и определение возможности для корректировки потенциальных и фактических отклонений, из-за чего предыдущий и текущий контроль имеют преимущества над последующим. Внутрихозяйственный контроль должен осуществляться непрерывно, систематически, отличаться глубиной и точностью производственной информации, что обеспечит принятия обоснованных управленческих решений по результатами производственной деятельности.

Литература:

- Быгин В. Б., Малинин С. В. Нормирование труда в условиях перехода к рыночной экономике: Учебное пособие. М., 2014. — 356 с.

- Смирнов Э. А. Основы теории организации; Учебное пособие для вузов. -М.: Аудит, ЮНИТИ, 2013. — 375 с.

- Справочник директора. Под ред. Лапусты М. Г. М.; ИНФРА, 2014. — 401 с.

- Томпсон А. А., Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии. Учебник д/вузов. М.: Банки и биржи, ЮНИТИ,2014–576 с.

- Уткин Э. А. Финансовое управление. М.: Изд-во Экмос, 2014. – 325 с.

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — М.: Изд-во Перспектива, 2015. — 655 с.

- Финансы предприятий: Учебник/ Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др. под ред. проф. Н. В. Колчиной. М.: Финансы, ЮНИТИ, 2014. 413 с.

- Шепеленко Г. И. Экономика, организация и планирование производства на предприятии. Учебное пособие, 2-е изд. доп. и перераб. Ростов на Дону, Март, 2015, — 544 с.

- Шумаков Ю. Н., Еремин В. И., Жариков С. В. и др. Организация, нормирование и оплата труда на предприятиях АПК. М.: Колос, 2014. – 541 с.

- Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России. 2-е изд., перераб. и доп. М.: Издательство Дело и Сервис, 2014. — 592 с.

- Экономика предприятия / Под ред. Волкова Р. Ф. – М: Инфра-М, 2013. 212 с.