В последние годы ситуация с доходами бюджета значительно обострилась, — доходы не покрывают расходы, в результате чего дефицит бюджета последовательно увеличивается. Такая ситуация не связана с несовершенством законодательства, формирующего доходную часть бюджета. Причина носит макроэкономический характер и в большей степени связана с падением цен на энергоносители, а также и с общей политической ситуацией, вызвавшей введение ряда экономических санкций.

Среди налоговых поступлений важнейшим источником формирования доходов бюджетной системы являются косвенные налоги, одной из составляющих которых являются акцизы. Конечно, акцизы в настоящее время не играют ведущую роль в доходах как федерального, так и региональных бюджетов, но отрицать их роль ни в коем случае нельзя.

Ключевые слова: налог, акциз, алкогольная продукция, бюджет, спирт, пиво

In recent years the situation with budget revenues considerably became aggravated, the revenues do not cover the expenses, as a result the budget deficit consistently increases. This situation is not connected with imperfection of the legislation forming budget revenues. The reason has macroeconomic character and it is more connected with falling of energy costs and the general political situation, which caused imposition of economic sanctions.

Among the tax revenues the main source of formation of revenues of the budget system are indirect taxes. One of the components are excise taxes. Certainly the excise taxes do not pay a major role in the revenues of the federal and the regional budgets now. But it is impossible to deny their role in any case.

Keywords: tax, excise, alcoholic products, budget, alcohol, beer.

Акцизы являются самыми первыми цивилизованными налогами, они возникли в X-XI вв. и в дальнейшем получили широкое распространение. На протяжении многих столетий механизм акцизного налогообложения развивался: менялся список подакцизных товаров, налоговая ставка, их роль и доля в доходах бюджета страны. В настоящее время акцизы устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государства полученной производителями сверхприбыли или на товары, потребление которых оказывает вред для здоровья населения.

До 1930 г. акцизы присутствовали в налоговой системе России, но налоговая реформа 1930–32 гг. их отменила, как и другие косвенные налоги. Вернулись же в Россию полноправные налоги в конце 1991г. с переходом к рыночной экономике с принятием законов «Об основах налоговой системы Российской Федерации» и «Об акцизах».

Проблема трансформации налогообложения, в особенности проблема акцизных отношений, является достаточно сложной и запутанной. Поскольку в стране отсутствовал собственный опыт в этой области, но существовала необходимость формировать акцизную систему с нуля, это привело к тому, что она создавалась методом проб и ошибок, часто путем перенесения некоторых черт современных западных акцизных систем без учета текущих реалий и особенностей конкретного этапа развития национального хозяйства. Естественно, что целью этих законодательных актов является повышение эффективности налогообложения.

К сожалению, с появлением акцизов на ряд товаров появилась и проблема их нелегального оборота, что легко объясняется тем, что акцизы вызывают естественный рост розничных цен и немалый, то есть можно сделать вывод о том, что неправильно построенный механизм акцизного налогообложения провоцирует рост теневой экономики, главным образом в производстве и реализации алкогольной продукции.

На протяжении многих веков акцизные сборы играли весьма важную роль в налоговой системе Российской Федерации, являясь прежде всего крупным фискальным источником. Необходимость же существования и применения акцизных сборов в современных условиях связана, помимо фискальной функции, с потребностью государственного регулирования отдельных экономических и социальных процессов. Прежде всего, это необходимость ограничения потребления товаров, использование которых наносит ущерб здоровью человека и состоянию окружающей среды. По этой причине практически во всех странах существуют сегодня акцизы на алкогольные напитки и табачные изделия.

Но в настоящий момент акцизные сборы выполняют в большей своей части фискальную функцию, что выражается в стремлении властей при введении тех или иных акцизных сборов (налогов) не столько к регулированию производства и потребления тех или иных товаров, сколько к пополнению бюджета.

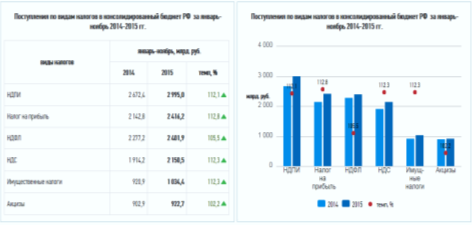

Рассмотрим динамику поступлений налогов в консолидированный бюджет Российской Федерации. Исходя из данных диаграммы и таблицы, можно сделать вывод, что акцизы составляют примерно 7,8 % всех налоговых поступлений или 30 % от суммы косвенных налогов.

Рис. 1. Поступления по видам налогов в консолидированный бюджет РФ за январь-ноябрь 2014–2015 годы

Так как бюджет любой страны в настоящее время не является сбалансированным, а основная задача налогов — это пополнение казны и обеспечение сбалансированности бюджетной системы, то Правительством РФ было принято решение последовательно увеличивать акцизы на алкогольную продукцию. Рассмотрим динамику изменения ставок по подакцизным товарам на алкогольную и спиртосодержащую продукцию за период с 2012 года по 2016 год.

Таблица 1

Динамика изменения ставок по подакцизным товарам на алкогольную и спиртосодержащую продукцию за 2012–2016 годы

|

Виды подакцизных товаров |

2012г. |

2013г. |

2014г. |

2015г. |

2016г. |

|

1. Спиртосодержащая продукция (за исключением парфюмерно-косметической продукции) |

270 р. за 1 литр безводного этилового спирта |

320 р. за 1 литр безводного этилового спирта |

400 р. за 1 литр безводного этилового спирта |

500 р. за 1 литр безводного этилового спирта |

500 р. за 1 литр безводного этилового спирта |

|

2. Алкогольная продукция с объемной долей этилового спирта свыше 9 % |

300 р. за 1 литр |

400 р. за 1 литр |

500 р. за 1 литр |

600 р. за 1 литр |

500 р. за 1 литр |

|

3. Алкогольная продукция с объемной долей этилового спирта до 9 % |

270 р. за 1 литр |

320 р. за 1 литр |

400 р. за 1 литр |

500 р. за 1 литр |

500 р. за 1 литр |

|

4. Фруктовые вина |

6 р. за 1 литр |

7 р. за 1 литр |

8 р. за 1 литр |

9 р. за 1 литр |

9 р. за 1 литр |

|

5. Игристые вина |

22 р. за 1 литр |

24 р. за 1 литр |

25 р. за 1 литр |

26 р. за 1 литр |

26 р. за 1 литр |

|

6. Пиво с объемной долей этилового спирта от 0,5 % до 8,6 % |

12 р. за 1 литр |

15 р. за 1 литр |

18 р. за 1 литр |

20 р. за 1 литр |

20 р. за 1 литр |

|

7. Пиво с объемной долей этилового спирта свыше 8,6 % |

21 р. за 1 литр |

26 р. за 1 литр |

31 р. за 1 литр |

37 р. за 1 литр |

37 р. за 1 литр |

Как происходило увеличение акцизов? В 2010 году акциз на пиво поднялся в три раза: с 3 до 9 рублей за литр, что привело к трехкратному росту налогов в бюджет, при этом рынок пива не упал. Впоследствии власти обратились к рынку крепкого алкоголя: в 2012 году государство увеличило акциз на 30 %. На протяжении двух лет бюджет получал все больше и больше доходов. Однако уже в первом полугодии 2014 года обнаружилось падение доходов от акцизов. А в 2016 году произошло снижение акциза на алкоголь с содержанием этилового спирта свыше 9 %. Снижение составило 16, 7 %.

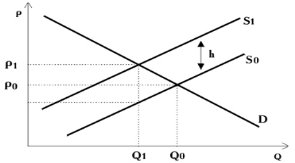

Если обратиться вновь к рисунку 1, то можно сделать вывод, что прирост доходов от акцизных поступлений является наиболее низким: 2,2 %. Вспомним, что в 2015 году пересматривались лишь ставки акцизов. Возникает вопрос: почему доходы не соответствуют ожиданиям правительства?

Вспомним американского экономиста Артура Лаффера, который предположил, что между ставкой налога и налоговыми поступлениями существует не линейная, а более сложная связь. Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Что мы и наблюдали до 2014 года. Но когда налоговая ставка дойдёт до некоторого значения, дальнейшие налоговые поступления начнут снижаться: экономические агенты либо вообще начнут прекращать свою деятельность, либо начнут уходить в теневой сектор, следственно начнёт уменьшаться сумма поступающихналоговв бюджет.

Рис. 2. График кривой Лаффера

Конечно же, точно высчитать критическую точку на практике невозможно, но можно сделать вывод что 2014 год и был пиком данной кривой.

Обратимся к статистке. За последние пять лет акциз на алкогольные напитки крепче 9 % содержания спирта (кроме натуральных вин) вырос на 138 %. Но произошло следующее: темпы роста доходов бюджета от сбора алкогольных акцизов действительно стали уступать темпам повышения акцизной ставки (по данным Федеральной налоговой службы). К примеру, в 2013 году при повышении ставки на крепкие алкогольные напитки на 44 % доходы бюджета от сбора алкогольного акциза выросли на 27,7 % до 158,2 млрд. руб. По итогам 2015 и 2016 года доходы от акцизов на крепкий алкоголь упали уже на 11 % к 2014 году. Связано это может быть с тем, что уже в 2012 и 2013 годах легальный оборот алкоголя начал стремительно падать.

В заключение стоит отметить, что вышеуказанные примеры иллюстрируют факт, что проблемы акцизного обложения по алкогольной и спиртосодержащей продукции продолжают существовать. Для того, чтобы бороться с проблемами недополучения денег в бюджет, нелегальными оборотами алкоголя, высоким уровнем смертности от отравления и алкоголизма, необходимо провести ряд мер, направленных на улучшение алкогольного рынка.