В статье рассмотрена структура нефтегазового комплекса, проанализированы основные тенденции развития нефтедобывающей промышленности России. Выделены основные факторы, оказывающие существенное влияние на рост нефтедобычи.

Ключевые слова: нефтегазовый комплекс, производство, нефтедобыча

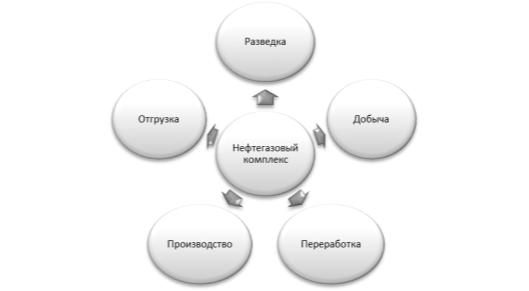

В настоящее время нефтегазовый комплекс России представляет многоуровневую систему, состоящую из совокупности производств, процессов, материальных устройств по добыче нефти и газа, их переработки, производства и отгрузки, экспорту, распределению и потреблению (рис.1).

Рис. 1. Структура нефтегазового комплекса Российской Федерации

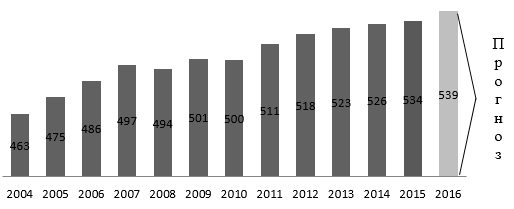

Нефтедобывающая промышленность является главной подотраслью нефтегазового комплекса, обеспечивающей извлечение нефтяного и газового конденсата из недр земли. В 2015 г объем национальной нефтедобычи добычи увеличился по сравнению с 2014 г. на 7,4 млн т или на 1,4 % и составил в абсолютном выражении чуть более 534 млн т, несмотря на давление негативных факторов, связанных с падением и высокой волатильности цен на нефтяное сырье и введением секторальных санкций странами Запада (рис.2).

Рис. 2. Динамика и прогноз объема добычи нефти в России с 2004 до 2016 гг., в млн.т.

Принятие секторальных санкций крупнейшими мировыми нефтесервисными компаниями (стран Европейского Союза, США) в 2014–2015 гг., повлияло на приостановление работ многих нефтегазовых проектов, в том числе по предстоящему освоению месторождений Сибири и Арктики. Это отразилось на том, что крупнейшие российские вертикально-интегрированные компании понесли существенные финансовые потери, вследствие существовавшей прямой связи между темпом развития разведочного бурения в России и импортом технологий. Например, НК «Роснефть» (ПАО) в 2015 г. заморозила работы по перспективной разработке нового месторождения «Университетская-1» в Арктике. Ранее, разработка месторождения осуществлялось совместно с международными нефтегазовыми компаниями ExxonMobil, Nord Atlantic Drilling и др. Другой российской компании, Газпромнефть (ПАО), прекратили поставку зарубежных комплектующих и технологий для морской ледостойкой стационарной платформы «Приразломная», осуществляющей добычу нефтяного сырья на морском шельфе Печорского моря [2].

Кроме того, по данным Министерства Энергетики Российской Федерации, в 2015 г. произошло устойчивое превышение показателя уровня среднесуточной нефтедобычи за весь исторический период существования отрасли — 1 474,2 тыс. т / сутки, что позволило России занять первое место в мире по уровню добычи нефти. [1].

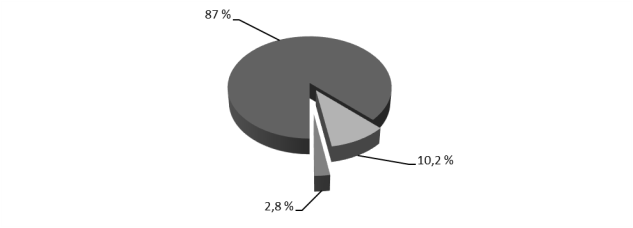

Рассматривая отраслевую структуру участников добычи нефтяного сырья в России отметим, что в последние годы она существенно не изменилась и по состоянию на 01.01.2016 г., добычу нефти и газового конденсата проводят 299 организаций, имеющих лицензии на право пользования недрами [1]. При этом 87 % от общего количества организаций, осуществляющих нефтедобычу, находятся под контролем 11 вертикально интегрированных компаний (рис.3).

Рис. 3. Отраслевая структура добычи нефти по группам компаний в 2015 г.: 87 % — вертикально-интегрированные компании; 10,2 % — независимые производители; 2,8 % — операторы режима «соглашения о разделе продукции»

Рис. 3. Отраслевая структура добычи нефти по группам компаний в 2015 г.: 87 % — вертикально-интегрированные компании; 10,2 % — независимые производители; 2,8 % — операторы режима «соглашения о разделе продукции»

В целом по всей группе участников нефтедобычи произошел ее суммарный прирост в 2014–2015 гг. по сравнению с 2013 г. Так, по группе ВИНК суммарный прирост добычи изменился незначительно и составил +0,2 млн т, когда по группе малых и средних добывающих компаний прирост достиг +2,6 млн т или +5,0 %. Операторы СРП увеличили объем нефтедобычи на +0,5 млн т или +3,6 %.

Основной рост добычи нефтяного сырья обеспечили такие компании как ПАО АНК «Башнефть» (+1,5 млн т); ПАО «Газпром нефть» (+1,4 млн т) и ПАО «Татнефть» (+0,1 млн т). Другие участники напротив продемонстрировали ее снижение — НК «Роснефть» на 1,7 млн т, ПАО «Газпром» около 0,1 млн т, АО «НК РуссНефть» в диапазоне -0,3 млн т, ПАО «ЛУКОЙЛ чуть более 0,1 млн т и ОАО «НГК «Славнефть» на 0,6 млн т. В группе независимых производителей нефтяного сырья выделим: ОАО «Арктикгаз» (+1,3 млн т), ООО «Иркутская нефтяная компания» (+1,1 млн т), ЗАО «Нортгаз» (+0,9 млн т) и ООО «СК «Русвьетпетро» (+0,4 млн т) [1].

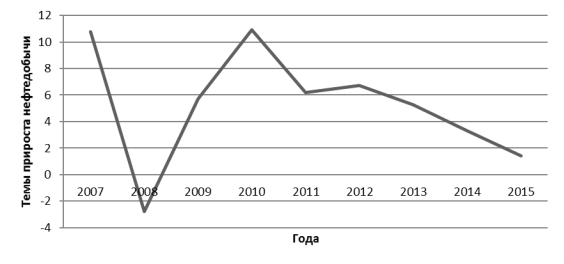

Между тем динамика ежегодного прироста нефтедобычи по-прежнему демонстрирует минимальный рост, но с прогнозируемым снижением к предшествующим годам (рис.4).

Рис. 4. Темпы ежегодного прироста нефтедобычи с 2007 до 2015гг., в %.

В региональном разрезе географическими центрами роста добычи нефти в 2014–2015 гг. являются два региона — нефтедобывающие районы Восточной Сибири и Дальнего Востока (+4,8 млн т или +8,2 % к 2014 г; +4,2 млн т или +7,7 % к 2013 г.) и Европейская часть страны (+3,9 млн т или +2,5 % к 2014 г; +1,9 млн т или +1,2 % к 2013 г) [1].

На новых месторождениях Восточной Сибири и Дальнего Востока сохраняется положительная динамика высоких темпов роста производства нефтяного сырья. Так, общий объем добычи в 2014 г. достиг 24,2 млн т (+1,5 млн т или +6,6 % к 2013 г.), а их доля в совокупной добыче гринфилдов в Российской Федерации составила 59,5 %. Помимо этого, по итогам 2014 г., валовая добыча нефти на новых месторождениях (со сроками ввода в эксплуатацию не более 5 лет) составила 40,7 млн т, превысив уровень предыдущего года на +3,4 млн т (+9,1 % к 2013 г.). В отчетном году на долю новых месторождений пришлось 7,7 % от суммарной нефтедобычи.

Анализируя производства на востоке и северо-западной части страны заметим, что рост происходит в основном за счет создания и ввода в эксплуатацию новых добывающих мощностей на перспективных месторождениях с высоким дебитом скважин, что позволит в течение последующих лет не только сохранить потенциал роста, но и приумножить его.

В Западной Сибири продолжается сокращение нефтедобычи, которое характеризуется отрицательно-прогрессирующими признаками — -0,5 % в 2013 г, -0,9 % в 2014 г. и -0,4 в 2015 г. Тем не менее, регион по-прежнему удерживает статус крупнейшего нефтедобывающего центра страны, поскольку его доля в национальной добычи нефтяного сырья по итогам 2014 г. составила 59,4 % или 313,0 млн т., а в 2015 г. — 58,4 % или 311,7 млн т. (табл.1).

Таблица 1

Структура нефтедобычи вРоссии по регионам, вмлн т

|

Компания |

Восточная Сибирь иДальний Восток |

Западная Сибирь |

Европейская часть |

||||||

|

2013 |

2014 |

Тпр к 2013 году |

2013 |

2014 |

Тпр к 2013 году |

2013 |

2014 |

Тпр к 2013 году |

|

|

ПАО «НК-Роснефть» |

30,8 |

32,7 |

+1,9 |

118,3 |

116 |

-2,3 |

43,5 |

42,2 |

-1,3 |

|

ПАО «Лукойл» |

– |

– |

– |

48,2 |

46,8 |

-1,4 |

38,5 |

39,8 |

+1,3 |

|

ПАО «Татнефть» |

– |

– |

– |

– |

– |

– |

26,4 |

26,5 |

+0,1 |

|

ПАО АНК «Башнефть» |

– |

– |

– |

0,6 |

1 |

+0,4 |

15,8 |

16,9 |

+1,1 |

|

АО «НК Русснефть» |

– |

– |

– |

7,1 |

6,9 |

-0,2 |

1,8 |

1,7 |

-0,1 |

|

ПАО «Газпром» |

– |

– |

– |

11,8 |

12,0 |

+0,2 |

4,4 |

4,1 |

-0,3 |

|

ОАО «Сургутнефтегаз» |

7,2 |

7,7 |

+0,5 |

54,2 |

53,7 |

-0,5 |

– |

– |

– |

|

ПАО «Газпромнефть» |

– |

– |

– |

30,5 |

31 |

+0,5 |

1,7 |

2,6 |

+0,9 |

|

ОАО «НГК Славнефть» |

– |

– |

– |

16,7 |

16,1 |

-0,6 |

– |

– |

– |

|

Итог |

38 |

40,4 |

+2,4 |

287,4 |

283,5 |

-3,9 |

132,1 |

133,8 |

+1,7 |

Стабилизация производства в Урало-Поволжье, территория которого является старейшим районом нефтедобычи Европейской части России, была обеспечена масштабным использованием инновационных средств и методов повышения нефтеотдачи и вводом в эксплуатацию некрупных (малых) месторождений, ранее оцененных с низкой степени рентабельности, и изменением режима налогообложения в целом по отрасли.

Таким образом, за 2004–2015 гг. темп прироста нефтедобычи составил более 14 % и был достигнут благодаря следующим факторам. Во-первых, разработкой и освоением новых месторождений севера Европейской части России, Восточной Сибири и Дальнего Востока. Во-вторых, активным использованием инновационных технологий, современного оборудования и методов интенсификации нефтедобычи. В-третьих, повышением уровня операционной эффективности участников нефтедобычи вследствие роста производительности труда, минимизации простоев оборудования, оптимизации процесса закупочной деятельности. Наконец, ростом эксплуатационного фонда скважин за счет увеличения объемов эксплуатационного бурения и ввода новых скважин. Динамика ежегодного прироста нефтедобычи начиная с 2010 г. демонстрирует минимальный рост, с постоянным снижением к предшествующим годам. Учитывая ряд негативных факторов, связанных с падением цен на нефтяное сырье, введением секторальных санкций странами Запада, а также высоким износом действующих скважин в Европейской части России, возможно спрогнозировать в краткосрочной перспективе нулевые темпры прироста нефтедобычи с трендом на переход в отрицательную плоскость.

Литература:

- Официальный сайт Министерство Энергетики РФ [Электронный ресурс] URL: http://minenergo.gov.ru/node/910 (дата обращения: 01.07.2016).

- Ежедневное интернет-издание «Коммерсант» [Электронный ресурс] URL: http://www.kommersant.ru/doc/2572480?replyto=168854739#t168854739 (дата обращения: 25.06.2016)