Налоговый контроль как элемент управления налогообложением является необходимым условием эффективности налоговой системы, при этом обеспечивает обратную связь налогоплательщиков с органами государственного управления, которые наделены особыми правами и полномочиями по вопросам налогообложения.

Система налоговых органов в Российской Федерации построена в соответствии с административным и территориальным делением, а управление налоговым администрированием представляет собой единую централизованную систему, построенную по принципу многоуровневой иерархической организации.

Структурная иерархическая зависимость управления налоговыми органами выглядит следующим образом:

Центральный аппарат ФНС России → Управления по субъектам РФ → налоговые инспекции ФНС России.

Мероприятиями налогового контроля являются предусмотренные Налоговым кодексом Российской Федерации формы деятельности налоговых органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах. Мероприятиями налогового контроля также являются предусмотренные международными договорами Российской Федерации, содержащими положения, касающиеся налогообложения и сборов, формы деятельности налоговых органов [1].

Мероприятия налогового контроля проводятся в ходе проведения налоговых проверок и при рассмотрении материалов налоговых проверок в качестве дополнительных мероприятий налогового контроля (мероприятия налогового контроля, связанные с налоговыми проверками). Отдельные мероприятия налогового контроля в случаях, предусмотренных Налоговым кодексом, могут проводиться вне рамок налоговых проверок.

К числу задач налогового контроля следует относить:

‒ предупреждение нарушений законодательства о налогах и сборах, а также возмещение ущерба, причиняемого государству в результате неисполнения налогоплательщиками, налоговыми агентами, плательщиками сборов и иными лицами своих обязанностей по уплате налоговых платежей;

‒ неотвратимое наказание нарушителей законодательства о налогах и сборах;

‒ обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет исходя из реальной налоговой базы.

При проведении мероприятий налогового контроля должностные лица налоговых органов руководствуются Налоговым кодексом, иными нормативными правовыми актами, а также иными методическими документами, утверждаемыми ФНС России.

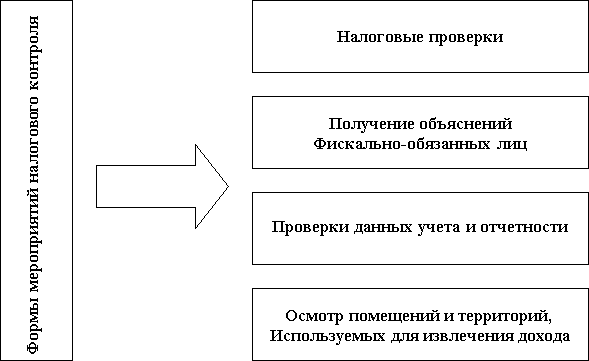

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством (рис 1):

‒ налоговых проверок

‒ получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора;

‒ проверки данных учёта и отчетности;

‒ осмотра помещений и территорий, используемых для извлечения дохода (прибыли);

‒ в других формах, предусмотренных НК РФ [2].

Рис. 1. Формы мероприятий налогового контроля

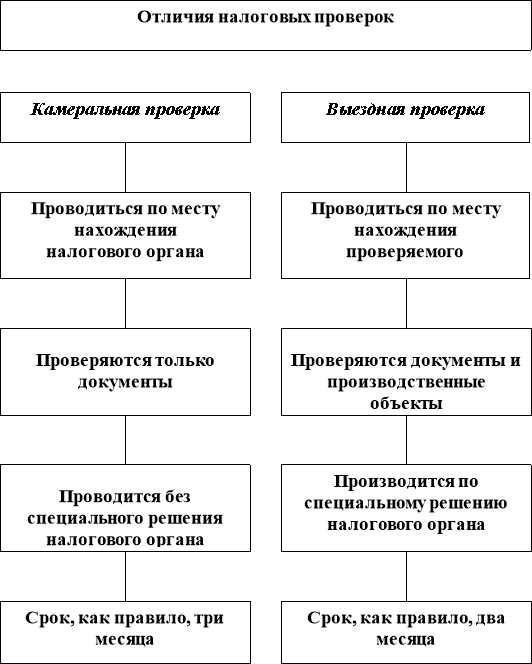

Налоговый кодекс РФ различает два вида налоговых проверок:

- Камеральная налоговая проверка;

- Выездная налоговая проверка

К общим правилам проведения налоговых проверок относятся:

‒ проверкой могут быть охвачены только три календарных года деятельности проверяемых, непосредственно предшествующих году проверки;

‒ запрещается проведение повторных выездных проверок (в течение календарного года) по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком (плательщиком сбора) за уже проверенный налоговый период;

В том случае, если организация-налогоплательщик реорганизуется или ликвидируется, правило об ограничении проверок не применяется. Повторная проверка может быть проведена также и в порядке контроля за деятельностью налогового органа его вышестоящим налоговым органом по мотивированному постановлению последнего и с соблюдением требований, предъявляемых к проведению проверки.

Отличия налоговых проверок (камеральной и выездной) приведены схематично на рисунке 2.

Отличия налоговых проверок (камеральной и выездной) приведены схематично на рисунке 2.

Рис. 2. Формы мероприятий налогового контроля

Целью названных налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах [3].

При рассмотрении материалов налоговых проверок могут проводиться в качестве дополнительных следующие мероприятия налогового контроля:

‒ допрос свидетеля;

‒ истребование документов у проверяемого лица;

‒ истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках;

‒ назначение экспертизы.

Регламентом рассмотрения дел о налоговых правонарушениях, утверждаемым ФНС России, могут быть предусмотрены особенности проведения дополнительных мероприятий налогового контроля.

Вне рамок налоговых проверок могут проводиться следующие мероприятия налогового контроля:

‒ вызов на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

‒ истребование от банка копии поручения налогоплательщика на перечисление налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, оформленного налогоплательщиком на бумажном носителе;

‒ допрос свидетеля;

‒ истребование информации относительно конкретной сделки у участников этой сделки или у иных лиц, располагающих информацией об этой сделке;

‒ осмотр документов и предметов, полученных должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра. [1]

Виды государственного налогового контроля, формы и методы их осуществления исследованы применительно к финансовому контролю еще до перехода к рыночным отношениям. Практика убедительно доказывает необходимость их детального изучения в сфере ныне осуществляемого в стране налогового контроля. В отличие от форм, методы налогового контроля присутствуют в Налоговом кодексе РФ в неявной форме, т. е. без законодательного установления. Закрепление форм и методов налогового контроля на законодательном уровне имеет важное значение для защиты и сохранения баланса интересов налогоплательщика и налоговых органов. Кроме того, оптимальное сочетание форм и методов налогового контроля способствует повышению эффективности налогового контроля.

По результатам камеральных и выездных налоговых проверок, завершенных в 2015 году в Оренбургской области, дополнительно начислено платежей в сумме 2 миллиарда 672 миллиона рублей, что на 19 миллионов рублей больше, чем за 2014 год. По результатам камеральных налоговых проверок дополнительно начислено платежей в сумме 665 миллионов рублей, что на 16 миллионов рублей меньше уровня доначислений по камеральным проверкам 2014 года. Вместе тем, по результатам аналитической работы, проведенной инспекциями области в 2015 году, налогоплательщиками самостоятельно увеличены налоговые обязательства в налоговых декларациях на сумму 554 миллиона рублей. Одновременно по итогам 2015 года после направления в адрес налогоплательщиков сообщений с требованиями о представлении пояснений (внесении исправлений) по расхождениям, выявленным в показателях налоговой и бухгалтерской отчетности, либо требований о представлении документов налогоплательщики самостоятельно уменьшили убыток от осуществления финансово — хозяйственной деятельности, отраженный в налоговой отчетности, на сумму 1 миллиард 606 миллионов рублей, а также заявленный к возмещению из бюджета налог на добавленную стоимость в сумме 242 миллиона рублей. По результатам 807 выездных налоговых проверок дополнительно начислено платежей в сумме более 2 миллиардов рублей, что на 35 миллионов больше чем за аналогичный период 2014 года. По результатам 544 выездных налоговых проверок организаций дополнительно начислено платежей в сумме 1 миллиард 860 миллионов рублей. Результативность выездных налоговых проверок организаций, завершенных налоговыми органами области в 2015 году, составила 99,6 процента. В расчете на одну результативную выездную проверку организаций дополнительно начислено 3 433,4 тысяч рублей. При этом общее количество проведенных выездных проверок по сравнению с 2014 годом снизилось на 38 единиц. По результатам 263 выездных налоговых проверок физических лиц дополнительно начислено платежей в сумме 146 миллионов рублей. Результативность выездных проверок физических лиц, завершенных налоговыми органами области в 2015 года, составила 98,9 процента. В расчете на одну выездную проверку физического лица дополнительно начислено платежей в сумме 563,4 тысяч рублей.

Необходимость оценки деятельности налоговых органов вызвана тем, что сопоставление результатов работы смежных подразделений, полученных на основании анализа оценочных показателей, позволяет принимать объективные решения для корректировки работы, обмена накопленным опытом и решения организационных проблем. Применяемые в настоящее время оценочные показатели не позволяют дать комплексную оценку эффективности налогового контроля. Они не носят долгосрочного характера, в них не находит места оценка уровня работы налоговых органов по профилактике налоговых правонарушений, что приводит к росту расходов по налоговому администрированию и повышению уровня уклонения от уплаты налогов.

Одним из направлений повышения эффективности налогового контроля является совершенствование форм и методов организации налогового контроля, в первую очередь налоговых проверок. Эффективность налоговых проверок во многом зависит от правильного выбора объектов для контроля. Проблема рационального отбора налогоплательщиков для проведения налоговых проверок приобретает особую значимость в условиях частых нарушений налогового законодательства, характерных для современного этапа экономического развития РФ. Отсутствие комплексной методики выбора объектов для проведения выездных проверок значительно снижает эффективность налогового контроля.

В целях совершенствования налогового администрирования разработан и применяется новый порядок планирования выездных налоговых проверок. Теперь, планируя проверку, налоговые органы одновременно готовят контрольные мероприятия не только по структурным подразделениям, но и по всем зависимым организациям и контрагентам проверяемого налогоплательщика независимо от места регистрации и учета. Контрольные мероприятия также скоординированы по срокам и условиям проведения. Управление процессом организации и проведения проверок осуществляется централизованно. При таком подходе практически исключены неэффективные налоговые проверки, а также необоснованные претензии к налогоплательщикам [4].

В качестве основных направлений совершенствования организации налогового контроля в РФ в целях повышения его эффективности можно предложить:

‒ дальнейшее совершенствование законодательной и нормативной основы налогового администрирования;

‒ совершенствование форм и методов организации налогового контроля, в первую очередь налоговых проверок (камеральных и выездных);

‒ уточнение показателей оценки деятельности налоговых органов, использование их для объективного учета результатов деятельности налоговых органов и эффективного распределения нагрузки в процессе планирования контрольной работы;

‒ внедрение комплекса мероприятий по снижению задолженности, предполагающих усилия не только налоговых, но и федеральных, и региональных органов законодательной власти;

‒ усиление взаимодействия налоговых органов с другими организационными структурами на основе разработки совместных методических указаний по осуществлению контрольных мероприятий;

‒ улучшение материально-технического и кадрового обеспечения налоговых органов, усиление информационно-разъяснительной работы с налогоплательщиками и повышение налоговой культуры населения.

Повышение качества налогового контроля и эффективности работы налоговых органов способствует увеличению налоговых доходов и стимулированию производства с целью компенсации издержек, возникающих при реформировании налогообложения, направленном на снижение налоговой нагрузки на налогоплательщиков.

Одним из приоритетных направлений деятельности налоговых органов является контрольная работа.

Мы рассматриваем камеральную проверку как основную, приоритетную форму налогового контроля. Во-первых, она позволяет охватить контролем 100 % налогоплательщиков. Во-вторых, трудозатраты на ее проведение намного ниже по сравнению с выездными проверками. Кроме того, в сфере проведения камерального контроля заложена и эффективность контроля выездного, поскольку именно по результатам камерального анализа осуществляется отбор налогоплательщиков для проведения выездных проверок, результаты камерального анализа лежат в основе предпроверочного анализа в рамках подготовки к выездной налоговой проверке. [3]

Следует заметить, что все большую значимость сегодня приобретает предпроверочный анализ при отборе налогоплательщиков для проверок.

Налоговые органы подходят к этому мероприятию с полной ответственностью. Это и понятно: предпроверочный анализ помогает выявить налогоплательщиков, потенциально склонных к занижению сумм налогов либо их сокрытию.

Например, инспекции области стараются охватить углубленными камеральными проверками всех налогоплательщиков, заявивших о возмещении НДС из бюджета по операциям на внутреннем рынке.

Можно констатировать, что резервы для повышения эффективности контрольной работы у налоговых органов есть. Использование всей имеющейся информации о налогоплательщике, глубокий предпроверочный анализ, целенаправленный отбор налогоплательщиков для выездной налоговой проверки, углубленный камеральный междокументальный контроль — это далеко не полный перечень методов, использование которых позволит поднять контрольную работу на более высокий уровень.

Литература:

- Налоговый кодекс Российской Федерации части первая и вторая по состоянию на 10 октября 2012г.-848с. (статья 82, статья 101,статья 7,статья 88.)

- Основы налогового администрирования: базовый курс. Д. Г. Бурцев-СПб.: Центр подготовки персонала ФНС,2008.-256с.

- Статья: Организация контрольной работы: системность и целенаправленность (Федоров А. С.) («Российский налоговый курьер», 2010, № 1–2)

- Конституция Российской Федерации. Москва:Маркетинг,2001 39с