В работе рассматривается научная проблема недостаточного учёта неопределенности внешней среды в методиках оценки потенциала предприятий. Цель исследования — проанализировать влияние фактора неопределенности внешней среды на потенциал предприятия и сформировать показатели оценки потенциала предприятия в условиях риска и неопределенности. Анализ показал, что неопределенность внешней среды не влияет на потенциал предприятия, но снижает вероятность его реализации. С целью учёта фактора неопределенности внешней среды при оценке возможностей реализации потенциала предприятий был предложен комплекс показателей потенциальных результатов деятельности предприятия. Предложенный комплекс показателей позволяет оценить возможности реализации потенциала предприятия в условиях риска и неопределённости путем расчёта и взаимного сравнения максимального и минимального значений потенциала, ожидаемой и гарантированной прибыли, ожидаемого и гарантированного уровня реализации потенциала предприятия.

Ключевые слова:устойчивость предприятия, системный подход, эффективность управления, риск-менеджмент, потенциал предприятия, оценка потенциала предприятия, неопределенность внешней среды, критерии принятия решений в условиях риска и неопределенности

The article discusses the scientific issue of insufficient consideration of environmental uncertainty in the methods for evaluating the enterprise’s potential. The study is aimed to analyze the impact of the factor of external environmental uncertainty on the enterprise’s potential and to generate indicators for evaluating the enterprise’s potential in conditions of risk and uncertainty. The conducted analysis has shown that uncertainty of external environment does not affect the enterprise’s potential, but reduces the likelihood of its materialization. Aiming to consider the environmental uncertainty factor when evaluating possibilities of materialization of the enterprise’s potential, a set of indicators for potential results of enterprise’s activity has been proposed. The proposed set of indicators provides evaluation of possibilities for the enterprise’s potential fulfillment in the conditions of risk and uncertainty by means of calculating and mutual comparison of maximum and minimum values, expected and guaranteed returns, expected and guaranteed level of materialization of the enterprise’s potential.

Keywords: Enterprise stability, system approach, management efficiency, risk management, enterprise’s potential, evaluation of enterprise’s potential, uncertainty of external environment, criteria for decision-making in conditions of risk and uncertainty

Хотя системный подход к управлению и провозгласил, что в результате неопределенности, существующей в окружении организации, множественности возможных решений управленческих задач, порождаемой разнообразием межэлементных связей, нет и не может быть единого универсального подхода к управлению вообще, попытки найти общие характеристики любого управления никогда не прекращались. Особый интерес и внимание ученых во второй половине XX века уделяется вопросам нарастания кризисных явлений в экономике. Наряду с усилением динамизма внешней среды и влиянием ее факторов на эффективность управления процессами в организации рассматривается зависимость принимаемых управленческих решений от условий конкретной ситуации. М. Мескон, М. Альберт и Ф. Хедоури в своей книге «основы менеджмента» [1], давая определение внешней среды и описывая ее характеристики, разделяют факторы по степени воздействия на процессы в организации на две группы:

‒ факторы среды прямого воздействия (которые непосредственно влияют на операции организации и испытывают на себе прямое же влияние операций организации;

‒ факторы среды косвенного воздействия (которые могут не оказывать прямого немедленного воздействия на операции, но тем не менее сказываются на них).

Потенциал предприятия — это сложившаяся динамической системой факторов предприятия его способность осуществлять свою деятельность в различных условиях внешней среды.

Потенциал предприятия может быть описан с помощью ресурсной и исходной оценок. Ресурсная оценка потенциала характеризует имеющиеся ресурсы предприятия. Исходная оценка потенциала показывает, каких лучших результатов предприятие может достичь в прогнозном периоде в различных условиях внешней среды при имеющихся ресурсах.

Множественной исходной оценкой Y (x) потенциала предприятия по заданному вектору ресурсных характеристик x выступает множество оценок потенциала в различных условиях внешней среды Y (x) = {y (x, z) | z Z}, где y (x, z) — исходная оценка потенциала предприятия в условиях внешней среды, которые описываются вектором параметров z.

Исходной оценкой y (x, z) потенциала предприятия в условиях внешней среды z Z выступает максимальное значение прибыли, которое предприятие способно получить в этих условиях в соответствующем прогнозном периоде:

![]()

где x — задан вектор ресурсных характеристик предприятия на начало прогнозного периода;

s — вектор управляемых параметров деятельности предприятия (sS, где

S — множество допустимых вариантов вектора управляемых параметров)

z — вектор параметров внешней среды в прогнозном периоде (z Z, где

Z — множество возможных вариантов вектора параметров внешней среды);

r (x, s, z) — прибыль предприятия в прогнозном периоде.

Анализ влияния фактора неопределенности внешней среды на потенциал предприятия. Рассмотрим такой вопрос: как неопределенность внешней среды влияет на потенциал предприятия?

По своей дефиниции потенциал является характеристикой именно предприятия, а не его внешней среды.

Но, согласно формуле, результаты реализации потенциала различны в разных условиях. Это означает, что внешняя среда влияет не на потенциал предприятия, а на его реализацию.

Но, кроме этого, на реализацию потенциала предприятия влияет еще информированность руководства предприятия об условиях внешней среды. Так, в ситуации определенности внешней среды руководство предприятия выберет вариант управления («стратегию»)

![]()

которая является оптимальным в соответствующих условиях z, и получает благодаря этому полную реализацию потенциала в этих условиях:

![]()

А вот в ситуации неопределенности, когда существует несколько возможных вариантов внешних условий, выбор варианта управления предприятием становится неоднозначным. Очевидно, в общем случае оптимальные стратегии s, которые приносят максимум прибыли предприятия (то есть позволяют реализовать потенциал предприятия в полной мере) будут различными в разных условиях внешней среды.

Выбор стратегии sno, которая является неоптимальной для тех условий внешней среды z Z, которые наступят в прогнозном периоде, приведет к тому, что потенциал предприятия не будет реализован в полной мере:

![]()

Итак, неопределенность внешней среды снижает вероятность реализации потенциала предприятия.

И этот факт необходимо учитывать при анализе потенциала. Целесообразно сформировать комплекс оценок потенциальных результатов деятельности предприятия, в который входили бы не только оценки потенциала предприятия в различных условиях внешней среды, но и оценки ожидаемого уровня реализации потенциала [1].

В сравнительно небольшом количестве опубликованных научных трудов по проблеме управления рисками предприятия само понятие «риск» рассматривается как действие, направленное на привлекательную цель, достижение которой сопряжено с элементом опасности, угрозой потери или неуспеха. Кроме того, можно встретить определения, в которых риск трактуется как отклонение от желаемого результата, непредсказуемость результатов или просто возможность потерь. Однако во всех этих определениях внимание обращается только на то, что риск так или иначе связан с какими- либо неблагоприятными исходами альтернатив, потерями, угрозами, опасностями и т. п., но не отмечается, что риск — это, прежде всего, характеристика неопределенности. Отсюда, более точным, на наш взгляд, является определение О. А. Кулагина, согласно которому риск понимается как «возможность неблагоприятного исхода в условиях неопределенности» [2].

Несколько иной вид будет иметь классификация рисков для предприятия. Это связано с тем, что на практике существует очень большое число различных проявлений риска, причем, в силу традиции один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложным четко разграничивать отдельные виды риска.

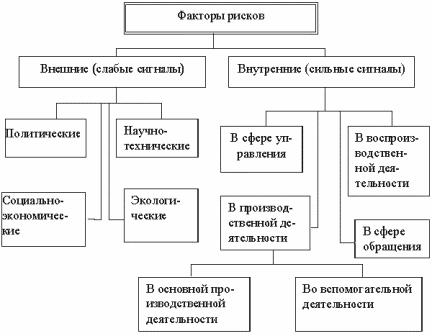

В общем случае риски классифицируются по масштабу своего проявления на внешние и внутренние (рисунок 1) [4]. К внешним факторам рисков (или слабым сигналам) относятся политические, социально экономические (макроэкономические), экологические и научно-технические факторы, обусловленные причинами, не связанными непосредственно с деятельностью предприятия, зависящие от экономического и политического состояния страны. Данные слабые сигналы на момент формирования бюджета могут быть еще скрыты, но предприятие все равно обязано оценить их воздействия с помощью экспертных оценок или методов количественного прогнозирования и моделирования.

Рис. 1. Классификация факторов рисков предприятия

Внутренние факторы риска возникают непосредственно в сфере хозяйственной деятельности предприятия, которую принято разделять на промышленную и непромышленную. Непромышленная (социальная) сторона деятельности предприятия направлена на удовлетворение бытовых и культурных потребностей коллектива. Непромышленные внутренние риски часто сопряжены с нарушением морально-этических норм и правил внутренней среды предприятия, что свидетельствует о недостатках в системе менеджмента.

Известно, что реальные результаты деятельности предприятия отличаются от потенциальных вследствие отклонения управленческих действий от оптимальных. Как показало исследования, один из факторов этого отклонения является неопределенность внешней среды: невозможно предсказать заранее значения параметров внешней среды, чтобы настроить под них все управленческие воздействия. Управленческие действия, которые являются оптимальными в одних вариантах условий внешней среды, не являются оптимальными в других.

Исходя из этого, можно сформулировать две основные задачи управления потенциалом предприятия:

- Увеличение потенциала предприятия.

- Уменьшение расхождения реальных результатов деятельности предприятия от потенциальных.

Пути уменьшения отклонения реальных результатов деятельности предприятия от потенциальных являются:

а) уменьшение неопределенности внешней среды (путем применения усовершенствованных методов анализа и прогнозирования условий внешней среды, повышение полноты информации о текущих и будущих условий внешней среды благодаря построению партнерских взаимоотношений со стейк-холдер, повышение стабильности условий внешней среды благодаря построению партнерских взаимоотношений со стейкхолдерами)

б) учета неопределенности внешней среды при принятии решений по управлению потенциалом предприятия на основе анализа комплекса предложенных показателей.

Главными проявлениями этого риска является снижение уровня доходности предприятия (или снижение эффективности его финансовой деятельности) и возможность его банкротства в течение определенного периода времени. В долгосрочной перспективе риск снижения финансовой устойчивости предприятия генерируется как неэффективной системой управления финансами предприятия, неопределенностью целей его финансовой деятельности, так и неопределенностью внешней финансовой среды. Поскольку риск является производной от состояния неопределенности (как природы, так и целей), мы сделали попытку провести анализ главных рисков финансовой устойчивости, которые являются результатом возникновения неопределенности, а также выделили возможные причины и факторы рисков.

Причинами риска при формировании финансовой стратегии предприятия считаем не запланированы события, которые могут возникнуть и вызвать отклонения от выбранной стратегии.

Результатом возникновения факторов риска будет нежелательное развитие событий, последствия которого приведут к отклонению от определенной стратегической финансовой цели предприятия. Факторами риска будут условия, которые могут спровоцировать или способствовать возникновению факторов риска.

Итак, к основным рискам, которые могут привести к снижению финансовой устойчивости предприятия, относятся:

- Риск неэффективной структуры капитала. Рассмотрим случай, когда структура источников финансирования является несовершенной (событие А1).

Причинами возникновения такой ситуации могут быть: значительная доля в структуре капитала краткосрочных займов (А11) размещение акций на фондовом рынке по цене ниже запланированной (А12) обесценивание вследствие высокого уровня инфляции амортизационного фонда (А13) рост процентных ставок по краткосрочным кредитам коммерческих банков (А14) отказ банка выдать долгосрочный кредит (А15) ошибка работников финансовой службы при исчислении необходимой суммы заемных средств (А16) и др. Тогда вероятность возникновения события А1 равна:

где q1 — количество учтенных причин возникновения события А1.

Факторами риска будут: значительная часть привлеченных средств в структуре капитала; низкий уровень управления финансовой деятельностью; общая нестабильность социально-экономической ситуации в стране.

- Риск снижения ликвидности предприятия. Рассмотрим ситуацию, когда предприятие несет убытки из-за нехватки средств в необходимый период времени и, как следствие, невыполнение взятых обязательств (событие А2).

Возможными причинами возникновения такой ситуации будут: ошибки при составлении бюджета движения денежных средств (А21) рост объема просроченной дебиторской задолженности (А22) невозможность получить краткосрочный банковский кредит для погашения кассовых разрывов (А23) и т. д. Тогда вероятность наступления события А2:

где q2 — количество учтенных причин возникновения события А2.

Факторами риска ликвидности будут низкий уровень организации финансового планирования, кризисная ситуация во взаиморасчетах предприятия, неблагоприятная конъюнктура рынка, неэффективность законодательства.

- Кредитный риск, связанный с убытками, которые возникают в ситуации, когда контрагенты частично или полностью не могут выполнить свои кредитные обязательства (событие А3).

К основным причинам возникновения кредитного риска предприятия следует отнести несвоевременную оплату покупателем за полученные товары (А31) неплатежеспособность покупателя, связанной с уничтожением части его бизнеса (А32) рост объемов дебиторской задолженности (А33) и др.

Вероятность наступления события А3визначаеться по формуле:

где q3 — количество учтенных причин возникновения события А3.

Факторами кредитного риска могут быть: кризисная ситуация во взаиморасчетах предприятия, отсутствие развитой системы страхования кредитных рисков, неплатежеспособность покупателей из-за возникновения форс-мажорных ситуаций.

- Налоговый риск, который оказывает существенное влияние на результаты работы отечественных предприятий, связанный с непоследовательной налоговой политикой государства (событие А4).

Причины возникновения налогового риска — введение новых налогов и сборов на осуществление отдельных видов деятельности (А41) увеличение ставки налогообложения (А42) изменение сроков и условий уплаты налогов (А43) отмена налоговых льгот (А44) уплата штрафов и пени за нарушение налогового законодательства (А45) и т. д. Тогда вероятность наступления события А4:

![]()

где q4 — количество учтенных причин возникновения события А4.

Факторами налогового риска является непоследовательная политика правительства, несогласованность налогового законодательства, низкий уровень знаний в области отечественного налогового законодательства работников бухгалтерии.

- Инвестиционный риск характеризует вероятность финансовых потерь в процессе осуществления инвестиционной и инновационной деятельности (событие А5).

Факторами риска являются изменения на финансовых и товарных рынках, обусловливающие необходимость введения новых видов работ, создание новых подразделений, изменения технологии управления; научно-технический прогресс.

Идентифицировав основные риски финансовой устойчивости, возникает необходимость их оценить, поскольку управлять можно только проанализированным риском. С этой целью необходимо одновременно определять два показателя — вероятность возникновения риска и величину убытков, возникших в результате его действия. Детальный анализ рисков, влияющих на устойчивость финансовой системы предприятия, позволяет идентифицировать потенциальную опасность и ее источники, а оценив последствия, принять меры по локализации или минимизации негативного проявления факторов риска.

Важным инструментом обеспечения финансовой устойчивости предприятия в долгосрочном периоде является комплекс мероприятий и процедур по управлению рисками, влияющими на ее уровень.

Организация риск-менеджмента на предприятии позволяет одновременно решать создавать благоприятные условия для решения основных задач его деятельности, среди которых: планирование ожидаемых прибылей и убытков, снижение непредвиденных расходов, оптимизация налоговых платежей, повышение кредитного и инвестиционного рейтинга, повышение финансовой устойчивости и т. д. Решение этих задач будет способствовать достижению стратегических финансовых целей предприятия.

Заслуживает внимания исследование собственно процесса управления риском, под которым понимаем системную работу, которая объединяет комплекс мероприятий по идентификации и анализа рисков, разработки и внедрения мер по оптимизации управления в условиях риска.

Выводы

Подводя итог исследованию факторов воздействия внешней среды на эффективность систем управления национальных моделей менеджмента можно констатировать: сегодня в реальном секторе экономики большинства предприятий России длительные сроки реализации проектов, недостаточный объем инвестиций, низкая оборачиваемость и окупаемость средств, относительно низкий уровень экономической грамотности административно-управленческого персонала препятствуют объективной оценке преимуществ снижения рисков, создавая своеобразный психологический барьер неверия в отношении возможных изменений. Вместе с тем, выявление и идентификация факторов риска относятся к наиболее важным в настоящее время задачам экономического анализа деятельности производственного предприятия. Приведенная классификация позволяет с системных позиций описать пространство потенциальных факторов риска компании, не упустив при этом отдельные факторы существенные при анализе и оценке совокупного риска для предприятия.

Литература:

- Мескон, М. Х. Основы менеджмента / Пер. с англ.; общ. ред. и вступ. Статья Л. И. Евенко. — М.: Дело. — 1998. — 799 с.

- Кулагин О. А. Понятие риска и неопределенности в моделях принятия решений / О. А. Кулагин // Архив статей «Стратегический менеджмент» (http://www.management-service.ru/article_08.php).

- Жданов С. А. Основы теории экономического управления предприятием: учебник.- М.: Финпресс. -2000.-384с.

- Лепоре Д., Коуэн О. Вводная часть из книги. Deming and Goldratt:the Theory of Constraints and the System of Profound Knowledge- The Decalogue (http://www.mbq.ru/archives forum).

- Владыкин Анатолий Анатольевич, Чурсина Юлия Анатольевна Финансовый анализ как инструмент эффективного управления бизнес-процессами в хозяйствующих субъектах // Интернет-журнал Науковедение. 2014. № 2 (21). URL: http://cyberleninka.ru/article/n/finansovyy-analiz-kak-instrument-effektivnogo-upravleniya-biznes-protsessami-v-hozyaystvuyuschih-subektah (дата обращения:29.05.2016).