В современных условиях управление оборотными средствами становится одним из ключевых факторов успеха предприятия. Статья посвящена рассмотрению коэффициентного подхода к измерению эффективности использования оборотных средств.

Ключевые слова: оборотные средства, эффективность

Оборачиваемость — неотъемлемая черта оборотных активов, она же — главный показатель, как указывают Грузинов В. Д., Грузинов В. П. и Кузьменко В. А., эффективности использования оборотных активов — «скорость оборачиваемости оборотных средств является важнейшим показателем интенсивности использования оборотных средств» [5, c. 149].

Итак, для характеристики оборачиваемости используются определенные показатели. Одним из самых простейших считается коэффициент оборачиваемости. В учебной литературе его можно посчитать с помощью следующей формулы [5, c. 149]:

![]()

Где РП — стоимость реализованной продукции, или, иначе, выручка от реализации,

О — средний остаток оборотных средств за анализируемый период.

Следует отметить, что для сопоставимости данных необходимо анализировать равные промежутки времени. Нужно брать выручку за год и средний остаток оборотных средств также за год. Показатель показывает, сколько оборотные средства раз совершили оборотов за год. С ростом данного показателя улучшается использование оборотных средств.

Для проведения анализа эффективности также можно прибегнуть к использованию производного показателя, который рассчитывается по следующей формуле:

![]()

Соответственно, если анализируемый период равен одному году, то показатель «число дней в периоде» будет равно 360 дням. Если период оборота уменьшается, то оборотные средства могут считаться использованными эффективно.

В некоторых исследованиях рекомендуется использовать коэффициент, который по своей сути обратен коэффициенту оборачиваемости. Такой показатель называется коэффициентом загрузки оборотных средств. Найти его можно с помощью следующей формулы [8, c. 197]:

![]()

Показатель характеризует ту сумму, которая остается от оборотных средств и приходится на один рубль выручки от реализации.

Соединяя показатели коэффициента оборачиваемости и периода оборота можно получить длительность оборота:

![]()

С помощью этой формулы можно «обернуть» оборотные активы в целом и денежные средства. Длительность оборота производственных запасов, незавершенного производства, готовой продукции можно посчитать по следующей формуле:

![]()

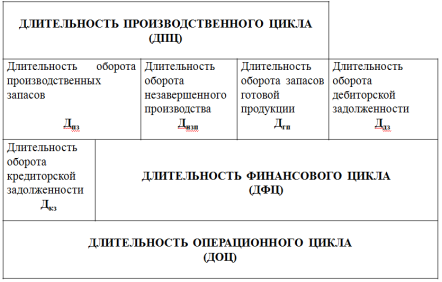

Все эти показатели буду оборачиваться через себестоимость продаж. Данные показатели очень важны для определения и понимания эффективности использования оборотных активов на предприятии. С помощью этих показателей могут быть рассчитаны циклы оборота средств на предприятии. На рисунке 1 изображены расчеты длительности циклов.

С момента начала первой стадии кругооборота оборотных активов, с момента поступления на предприятие сырья и материалов, начинается производственный цикл предприятия. Данный цикл характеризует период полного оборота материально-производственных активов, которые непосредственно обслуживают процесс изготовления продукции. Данный цикл может быть найден по следующей формуле:

ДПЦ = Дпз + Днзп + Дгп

где Дпз — длительность оборота производственных запасов,

Днзп — длительность оборота незавершенного производства,

Дгп — длительность оборота готовой продукции.

Рис. 1. Расчет длительности циклов [3, c. 185]

Соответственно, сокращение производственного цикла можно достичь за счет уменьшения длительность оборотов запасов, незавершенного производства, готовой продукции. Эффектом такого сокращения становятся «выжимание» из оборудования большего объема продукции, увеличение фондоотдачи, повышение оборачиваемости оборотных средств, и, как следствие, более эффективное их использование.

Цикл денежного оборота или иначе говоря финансовый цикл — это период времени от оплаты сырья до получения денежных средств за реализованную продукцию» [6, c. 92]. Применяется следующая форма расчета:

ДФЦ = ДПЦ + Ддз — Дкз

где Ддз — длительность дебиторской задолженности,

Дкз — длительность кредиторской задолженности, оборачиваемой через себестоимость продаж

Согласно учебному пособию «Финансовый менеджмент. Руководство по технике эффективного менеджмента», финансовый цикл «начинается с момента оплаты поставщикам материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности)» [9, c. 77]. С нашей точки зрения, следует подчеркнуть тот факт, что длительность финансового цикла может быть отрицательной величиной. Отрицательная величина говорит о наличии на предприятии кассового разрыва — оплата за реализованную продукцию от клиентов происходит раньше, чем оплата счетов поставщиков.

По мнению финансистов, операционный цикл — это время полного оборота всей суммы оборотных активов, а именно «количество дней, которое проходит с момента поступления сырья и материалов на склад компании до реализации готовой продукции» [7]. Операционной цикл больше финансового цикла на величину длительности оборота кредиторской задолженности. Операционный цикл может быть рассчитан по следующей формуле:

ДОЦ = ДПЦ + Ддз = ДФЦ + Дкз

С нашей точи зрения, следует иметь ввиду, что длительность кредиторской задолженности не должна быть больше длительности кредиторской задолженности. Нельзя не отметить неоспоримое сходство между этапами кругооборота оборотных средств и всеми тремя видами циклов, что позволяет судить о возникновении проблем в эффективности управления сквозь призму конкретного этапа.

Однако показатели оборачиваемости нельзя считать единственно применимыми в системе оценки эффективности использования оборотных средств. Например, можно рассчитать рентабельность текущих активов. Этот показатель дает комплексную оценку эффективности использования оборотных средств, а также демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Показатель может быть выведен с помощью произведения двух других важных показателей (см. рисунок 2).

Рис. 2. Расчет рентабельности оборотных активов

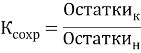

Нельзя не применить в системе оценки эффективности использования оборотных средств коэффициент сохранности собственных оборотных средств. Если происходит невыполнение планов по получению прибыли, допускаются сверхнормативные убытки, траты по ЖКХ, большие расходы на проценты по кредитам и прочие причины, то происходит «проедание» собственных оборотных средств. Коэффициент расчитывается по следующей формуле:

где в числителе — Остатки оборотных средств на конец периода,

в знаменателе — Остатки оборотных средств на начало периода.

В системе оценке показателей эффективности есть еще один показатель, который обеспечивает достаточность средств для ведения операционной деятельности предприятия. Подобная эффективность оборотных средств достигается посредством нормирования. Согласно проводимым исследованиям, «нормирование оборотных средств представляет собой процесс установления норм и нормативов по нормируемой группе оборотных средств» [2, c. 50]. Например, норматив оборотных средств в сырье и материалах может быть рассчитан по следующей рекомендуемой формуле [4, c. 29]:

![]()

где НР — норма расхода конкретного вида сырья и материалов на производство единицы продукции;

V — объем выпускаготовой продукцииза сутки;

Ц — цена конкретного вида сырья и материалов;

tЗ — норматив запаса сырья и материалов, дни;

Таким образом, чтобы оценить эффективность использования оборотных средств рекомендуется применять соответствующую рассмотренную систему оценки, состоящую из определенного инструментария, в виде коэффициентов оборачиваемости, длительности оборотов в разрезе структурных элементов оборотных активов, коэффициент рентабельности, сохранности, а также отклонения от нормативных значений. Более того, «эффективное использование оборотных средств способствует укреплению финансового состояния предприятия, своевременному накоплению денежных средств для осуществления платежей по обязательствам, снижению себестоимости и повышению рентабельности» [1, c. 22].

Литература:

1. Абдукаримов И. Т., Абдукаримова Л. Г. Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий // Социально-экономические явления и процессы. 2013. № 5 (051).

2. Алтухова М. В. Как нормировать оборотные средства компании // Планово-экономический отдел. — 2011. — № 7.

3. Бланк И. А. Финансовый менеджмент. Учебный курс. — М.: Эльга. Ника-Центр, 2005

4. Графов А. В. Методы регрессионного анализа при планировании и прогнозировании потребности в оборотных средствах / А. В. Графов, С. А. Шахватова // Аудитор.– 2013. — № 1(215).

5. Грибов В. Д., Грузинов В. П., Кузьменко В. А. Экономика организации (предприятия). — М.: КНОРУС, 2012.

6. Когденко В. Г. и др. Краткосрочная и долгосрочная финансовая политика. — М., 2011

7. Леднев А. Как планировать продолжительность финансового и операционного циклов // Журнал «Финансовый директор». — 2011.

8. Сериков Д. А., Егорова М. С. Анализ показателей эффективности использования оборотных средств и ликвидности Polymetal International PLC // Молодой ученый. — 2015. — № 11.4.

9. Финансовый менеджмент. Руководство по технике эффективного менеджмента. — М.: CARANA Corporation — USAID — PRC, 1998.