В статье рассмотрено понятие «оптимизация структуры капитала». Представлены основные методы и задачи для построения оптимальной структуры капитала предприятия.

Ключевые слова: оптимизация структуры капитала, традиционный метод, метод операционного рычага, развитие компании как следствие применения структуры капитала

Структура капитала предприятия характеризует и обрисовывает соотношение собственного и заемного капитала, для развития которых привлечены разные источники финансирования с дальнейшим взглядом на долгосрочное развитие предприятия. От того, какие способы и методы используются при оптимизации структур капитала зависит успех задуманной стратегии развития организации.

Бытует мнение, что собственный капитал можно расценить как бесплатный, но не стоит забывать, что платой или можно сказать ценой собственного капитала становятся дивиденды, а их выплата делает финансирование достаточно дорогостоящим.

Как показывает мировая практика — финансирование за счет собственного капитала лишает бизнес определенных финансовых рисков. Но и при этом тормозит прирост бизнеса, выручки. Говоря о заемном капитале, в этом плане он позволяет приумножить и расширить при условии грамотного управления и распределения. Но при этом структура капитала не может быть выстроена идеальна, так как при доминировании заемных средств над собственными, возникают другие риски, например опасность неплатежеспособности.

Для построения оптимальной структуры капитала предприятия, необходимо поэтапно изучить методы, и соответственно задачи финансовой стратегии предприятия.

Рассмотрим методы оптимизации структуры капитала:

Первый метод «традиционный», характеризуется привлечением кредитов. В данном случае, необходимо грамотно продумать схему кредитования, привлечение долгосрочных и краткосрочных кредитов.

Второй метод подразумевает использование операционного рычага, а именно кредиторская и дебиторская задолженности находятся в разумном соотношении друг с другом. В данном случае мы можем балансировать в зависимости от финансовой ситуации в компании.

Переходя от методов к задачам, необходимо заметить, что вопрос оптимизации структуры капитала является финансовой стратегией организации. Прежде чем ставить перед собой задачи, финансовая служба должна детально проработать и изучить баланс за прошлые периоды, при этом получая данные касаемо используемой структуры капитала.

Основные задачи, которые необходимо поставить перед собой для достижения:

- оптимизация структуры капитала

- снижение стоимости компании

- управление структурой капитала компании

Изучая вопрос об оптимизации структуры капитала предприятия, необходимо выстроить поэтапно алгоритм действий для выявления оптимальной структуры. Алгоритм заключается в следующих этапах:

- Анализ капитала предприятия;

- Оценка факторов, которые характеризуют формирование данной структуры капитала;

- Способы построения оптимальной структуры капитала предприятия по принципу максимизации уровня финансовой рентабельности;

- Оптимизация структуры капитала предприятия по способу минимизации уровня финансовых рисков;

- Построение оптимальной структуры капитала по критерию минимизации его стоимости;

- Формирование стратегического плана по развитию оптимальной структуры.

После построения алгоритма для выведения оптимальной структуры капитала предприятия, охарактеризуем каждый из этапов.

Как показывает практика, часто политика финансирования является неадекватной согласно стратегическим целям развития компании. Но при этом отношения между менеджерами и собственником или владельцем предприятия оказывают значимое влияние на развитие бизнеса. Как, к примеру соотношение заемного и собственного капитала, формируют его структуру. Если в компании собственные средства преобладают над заемными, то можно сделать вывод, что осуществляется неэффективная политика финансирования. При отсутствии ориентиров в ведении бизнеса или предприятия, соответственно отсутствии понятий о формировании необходимой структуры капитала, полезной так сказать для развития предприятия, отказ от привлечения финансирования со стороны может принести ущерб компании, который будет заключатся в торможении развития, невыполнении стратегических целей и задач, в итоге несоответствие интересам собственника. К примеру, высокая доля собственных средств в структуре капитала некоторых предприятий, приводит к вопросу об оптимизации капитала и построении оптимальной структуры, для дальнейшего удовлетворения интересов собственника.

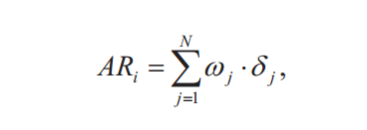

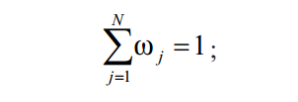

Существует метод оптимизации структуры капитала предприятия за счет максимизации прибыли, который в будущем приводит к оптимальной структуре капитала за счет максимизации стоимости предприятия и сохранении финансового положения в стадии устойчивости. Данный метод заключается в увеличении прибыли за счет минимизации затрат. Но при этом выпадает из учета факт влияния капитала на уровень устойчивости финансовых показателей предприятия. Внедряя метод максимизации необходимо помнить о том, что вам необходимо соблюсти интересы собственника, которые как правила заключается в притоке свободной прибыли и роста стоимости компании. Критерии оптимальной структуры капитала тяжело выделить, так как необходимо учитывать и разные стадии жизненного цикла предприятия. К примеру, от одной стадии развития к другой, структура капитала образованная заемным капиталом, будет отличаться от целевой структуры капитала на другом этапе развития. В результате предприятию потребуются дополнительные затраты, дабы сформировать ту структуру капитала, которая отвечала бы критериям, характерным для данного этапа развития компании. Каждый жизненный цикл компании характеризуется своей системой показателей, которая описывает финансовое состояние компании. В связи с тем, что на различных стадиях развития компании осуществляются различные цели и применяются различные способы для их достижения, важность каждого показателя не может быть одинаковой. Меняя приоритетность показателей на разных стадиях развития, будут меняться и требования к оптимальности структуры капитала. Так влияние внешней среды сказывается на развитие предприятия. В условиях кризиса, предприятию необходимо перейти к политики снижения объемов производства и сократить затраты. Не зависимо от того, на каком этапе развития находится компания, необходимо сделать переоценку в приоритетах развития, и пересмотреть долгосрочные цели развития не только в момент финансового кризиса, но и в периоды экономического роста, так как и эти процессы могут привести компанию к каким-либо последствиям. Оценивая финансовое состояние предприятия на разных этапах жизненного цикла, можно прибегнуть к помощи агрегированного показателя (Аri). В процессе построения частный показатель будет соответствовать своему весовому значению, которое охарактеризует этап развития компании:

, где ω j — удельный вес (значимость) j-ой группы показателей на i-ом этапе;

δ j — средняя оценка в баллах (от min=2 до max=5) значения j-ой группы показателей на i-ом этапе;

j ∈ (1; N);

N — количество групп показателей.

При малейших изменениях в корректировке прогнозов по увеличению или уменьшению показателей выручки, прибыли или вложений, значения некоторых показателей будут изменятся, так как удельный вес каждого показателя будет варьироваться исходя из условий при которых дейтвует компания.

Метод основанный на применении агрегированного показателя на соответствующих этапах развития предприятия, может послужить оптимальным для каждого этапа развития структуры, так как суть механизма заключена в следующем: при изменении (увеличении) доли заемного капитала рассчитываются: ARi, величина свободного денежного потока собственникам (FCFE), а также значение спрэда доходности (ROIC–WACC), исходя из рассчитываемых средневзвешенных затрат на капитал (WACC) и рентабельности инвестированного капитала (ROIC) (увеличение доли заемного капитала возможно до уровня 50 %, исходя из требования к соблюдению допустимого уровня финансовой устойчивости). Увеличение доли заемного капитала (wD) будет целесообразным до такого уровня, при котором, во-первых, образуется неотрицательный свободный денежный поток собственникам (wDFCFE), во-вторых, достигается локальный максимум спрэда доходности (wDspread) в зоне формирования неотрицательного свободного денежного потока собственникам, при этом wDspread < wDFCFE. В результате, формируется диапазон оптимальных значений структуры капитала и соответствующий им нормативный интервал значений агрегированного показателя на анализируемом этапе компании, для которого характерна высокая значимость показателя рентабельности собственного капитала. [2, с.27]

Рассмотренный метод по формированию оптимальной структуры капитала предприятия дает возможность своевременно реагировать на изменения внутренней и внешней среды, за счет важности показателей этапов развития предприятия. Изложив все вышеперечисленно, можно прийти к выводам, что оптимизация структуры капитала предприятия позволяет принимать и ставить стратегические цели, которые будут удовлетворять интересы всех сторон, при этом сохраняя финансовую устойчивость предприятия. Помимо этого, оптимальная структура капитала приводит к увеличению большей стоимости для владельца и собственника компании, позволяя достичь высокий уровень рентабельности, не ограничивая доступ к финансовым ресурсам компании. В результате предприятие способно осуществлять высокие выплаты как собственнику так и кредиторам, параллельно реинвестирую часть прибыли в дальнейшее развитие бизнеса, при этом наращивая его стоимость.

Литература:

- Галицкая, С. В. Финансовый менеджмент: учеб. пособие / С. В. Галицкая. — М.: Эксмо-Пресс, 2008.

- Ивашковская И., Куприянов А. Структура капитала: резервы создания стоимости для собственников компании // Управление компанией. 2005 г. № 2.

- Сысоева Е. Ф. Сравнительный анализ подходов к проблеме оптимизации структуры капитала // Финансы и кредит. — 2007. — № 25.

- Хотинская, Г. И. Финансовый менеджмент: учеб. пособие / Г. И. Хотинская. — М.: ДИС, 2007. — 192 с.