Статья посвящена изучению опыта формирования и функционирования Европейского страхового рынка. Авторами выявлены особенности регулирования и саморегулирования страховых рынков стран Европейского союза, рассмотрены основные формы регулирования в данных странах, определены различия страховых рынков Европейского союза. Проведено исследование в области межгосударственной системы надзора Европейского страхового рынка. На основе изученного опыта системы страхового надзора Европейского союза авторами обусловлена необходимость формирования единого страхового надзора, гарантирующего финансовую стабильность и защиту от рисков потребителей страховых услуг в рамках Евразийского экономического союза. Настоящая статья опубликована в рамках научного проекта 3988/ГФ4 «Конкурентоспособность национального страхового рынка в условиях интеграции ЕАЭС» и предназначена для использования в целях информирования научных исследований.

Ключевые слова: страховой рынок, государственное регулирование, саморегулирование, орган страхового надзора, Европейский страховой рынок, Евразийский страховой рынок

Формирование Европейского страхового рынка принято считать с принятия Римского соглашения, подписанного в марте 1957 года шестью странами-учредителями Европейского экономического сообщества (ЕЭС). Начало функционирования страховых рынков базировалось на положений статей 54,59 и 69 Римского соглашения, а, именно, статья 54 констатировала право «свободы учреждения», предусматривающее, что юридические лица, зарегистрированные на территории одной из стран ЕЭС, имеют право на открытие представительства или отделения в любой другой стране сообщества на равных условиях, в статье 59 закреплено право «свободы предоставления услуг»: юридические лица, зарегистрированные в одной из стран ЕЭС, имеют право предоставлять услуги потребителям без законодательных ограничений, статья 69 дает право «свободного движения капитала», юридические и физические лица могут беспрепятственно вкладывать, имеющиеся в распоряжении средства в различные финансовые инструменты на территории любой из стран, подписавших соглашение.

Этапы создания Европейского страхового рынка. Первый этап связан с принятием Директив ЕС первого поколения: по страхованию иному, чем страхование жизни в 1973 году и по страхованию жизни в 1979 году. Данные директивы являлись основным фундаментом основы функционирования Европейского страхового рынка, на основе которых были сформированы основные подходы к регулированию страховой деятельности:

– формирование единого понятийного аппарата в целях разработки единого страхового права;

– разделение страховщиков на общества, осуществляющие страхование жизни, и общества, осуществляющие иные виды страхования.

– разработка единой классификации видов страховой деятельности в целях лицензирования и страхового надзора.

– единый порядок и условия учреждения страховых организаций, в т. ч. требование к размеру страхового капитала, а также правила формирования и инвестирования страховых организаций.

На втором этапе были приняты директивы второго поколения (в 1988 году по страхованию (не жизни), и в 1990 году по страхованию жизни), которые установили единые принципы оценки финансового состояния страховщиков на основе единой единицы расчетов ЭКЮ, а также установили существенные для действия договора страхования и применимости национального права критерии разделения рисков.

Необходимо отметить, что при этом процесс интеграции рынков страхования жизни шел медленнее, чем по другим видам страхования. В страховании «не жизни» интеграция шла опережающими темпами в силу того, что в ней были заинтересованы, прежде всего, крупнейшие европейские страховщики, специализирующиеся на имущественных и других рисковых видах страхования, которым был необходим доступ по прямому страхованию на соседние национальные рынки.

Третий этап создания Европейского страхового рынка связан с перераспределением регулирующих функций между странами, принимающими риск и странами, в которых расположены головные компании, выпускающие страховой продукт. Директивы ЕЭС Третьего поколения, принятые в 1992 году завершили процесс создания основ единого страхового рынка и введение системы «европейский паспорт». Страховая компания, зарегистрированная в качестве юридического лица в одной из стран ЕЭС, имеет право продавать свои страховые продукты на всей территории ЕЭС через филиалы, агентства, а также посредством трансграничной торговли, оставаясь при этом под контролем своего государства.

В настоящее время на четвертом этапе формирования единого европейского страхового рынка, проходит разработка директив, направленных на гармонизацию основных принципов государственного регулирования договоров страхования.

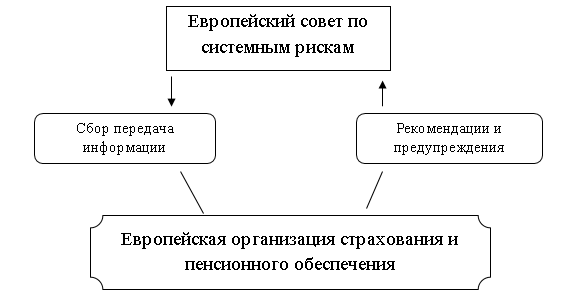

В странах ЕС до 2010 году система страхового надзора на межгосударственном уровне осуществлялась Комитетом по надзору за страхованием и пенсионным обеспечением. В результате влияния мирового финансового кризиса выявилась неэффективность функционирования данного комитета, соответственно, решением членов Европейской комиссии с 1 января 2011 года в структуре органов финансового надзора была образована Европейская организация страхования и пенсионного обеспечения (ЕОСПО — EuropeanInsuranceandOccupationalPensionsAuthority, EIOPA) со штаб-квартирой во Франкфурте. По мнению экспертов Еврокомиссии, существовавшие комитеты ЕС по надзору и регулированию (Комитет европейских органов банковского надзора — CommitteeofEuropeanBank Supervisors, Комитет европейских органов регулирования рынка ценных бумаг — Committee of EuropeanSecuritiesRegulators и Комитет по надзору за страхованием и пенсионным обеспечением в странах ЕС — CommitteeofEuropean Insuranceand Occupational Pensions) не в состоянии были эффективно осуществлять возложенные на них функции, поскольку могли только выносить рекомендации национальным органам стран — членов ЕС. Кроме того, отсутствовал механизм информационного обмена, слабая эффективность управления рисками. Наряду с Европейской организацией страхования и пенсионного обеспечения был образован Европейский совет по системным рискам. Наряду с этим было принято решение о необходимости внедрения модели оценки рисков Solvency II. В меморандуме Европейской комиссии, обосновывающем необходимость принятия Solvency II, было заявлено, что действующие требования к платежеспособности устарели, так как они не реагируют на появление новых рисков, слишком большой объем регулирования остается на национальном уровне, они не справляются с регулированием деятельности групп страховых компаний [1, с. 217–218]

Рис. 1. Система государственного регулирования Европейского страхового рынка

На Европейском уровне межгосударственная система регулирования страхования сочетает элементы государственного регулирования и саморегулирования(см.табл 1,2).

Таблица 1

Орган государственного регулирования страховых рынков ЕС

|

Австрия |

Орган по финансовым рынкам (Finanzmarktaufsicht— FMA) |

|

Бельгия |

Двусторонняя модель надзора «Твин Пикс» — Центральный банк Бельгии (De Nationale Bankvan België) и Орган по финансовым услугам и рынкам (Де Autoriteit voor Financiële Dienstenen Markten — FSMA) |

|

Болгария |

Комиссия по финансовому надзору (Комисия та за финансов надзор) |

|

Великобритания |

Орган регулирования с совещательным правом (The Prudential Regulation Authority — PRA) Орган финансового управления (The Financial ConductA uthority — FCA) |

|

Венгрия |

Орган финансового надзора (Pénzügyi Szervezetek Allami Felügyelete — PSZAF) |

|

Германия |

Федеральный орган финансового надзора (Bundesanstalt für Finanzdienstleistungsaufsicht — BaFin) и надзорные органы федеральных земель |

|

Греция |

Министерство развития, руководства страховыми компаниями и актуариями (Ministry of Development, Direction of Insurance Companies&Actuary) |

|

Дания |

Орган финансового надзора (Finanstilsynet — DFSA) |

|

Ирландия |

ЦентральныйбанкИрландии (Central Bank of Ireland) |

|

Исландия |

Органфинансовогонадзора (Fjármálaeftirliti ð — FME) |

|

Испания |

Министерствоэкономики, управленияобщегострахованияи пенсионныхфондов (Ministerio de Economía, Dirección General de Seguros y Fondos de Pensiones) |

|

Италия |

Органстраховогонадзора (Istituto per la VigilanzasulleAssicurazioni Private e di InteresseCollettivo — ISVAP) |

|

Кипр |

Министерство финансов (ΥπουργείοΟικονομικών) |

|

Латвия |

Комиссия по финансовым рынкам и капиталу (Finanšuunkapitālatirgus komisija — FKTK) |

|

Литва |

Комиссия по страховому надзору (Draudimoprieþiûroskomisija — DPK) |

|

Лихтенштейн |

Орган по финансовым рынкам (Finanzmarktaufsicht — FMA) |

|

Люксембург |

Комиссия по страхованию (Commissariataux Assurances — CA) |

|

Мальта |

Орган по финансовым услугам (Awtoritaghas-Servizzi Finanzjarjita’ Malta — MFSA) |

|

Нидерланды |

БанкНидерландов (De Nederlandsche Bank — DNB) |

|

Норвегия |

Орган финансового надзора (Finanstilsynet) |

|

Польша |

Министерство финансов (Ministerstwo Finansów) Орган финансового надзора (Komisja Nadzoru Finansowego — KNF) |

|

Португалия |

ИнститутстрахованияПортугалии (Instituto de Seguros de Portugal — ISP) |

|

Румыния |

Комиссияпостраховомунадзору (ComisiadeSupraveghere a Asigurarilor) |

|

Словакия |

Министерство финансов (Ministerstvofinancií) Народный банк Словакии (Úradprefinančnýtrh — UFT) |

|

Словения |

Агентство страхового надзора (AgencijazaZavarovalniNadzor — AZN) |

|

Финляндия |

Орган страхового надзора (Vakuutusvalvontavirasto — VVV) |

|

Франция |

Комиссияпостраховомунадзору (Autorité de contrôle des assurances et des mutuelles — ACAM) |

|

Чехия |

Чешский национальный банк (Českánárodníbanka) |

|

Швеция |

Орган финансового надзора (Finansinspektionen — FI) |

|

Эстония |

Инспекция по финансам (Finantsinspektsioon) |

Рассмотрим систему регулирования в ведущих странах Европейского Союза. Британскую систему государственного регулирования отличает информационная открытость и гласность, и это касается деятельности, как страховых организаций, так и органов государственного страхового надзора. Либеральность регулирования страховой деятельности в Великобритании подтверждается наиболее развитой в мире системой саморегулирования, которая тесно взаимосвязана с системой государственного регулирования. Британские саморегулирующие организации имеют специализацию и четко разграниченную компетенцию. Например, деятельность страховых брокеров полностью регулируется соответствующей ассоциацией. С 1 апреля 2013 г. Управление по финансовым услугам (FSA) было заменено двумя новыми регулирующими органами: The Prudential Regulation Authority (PRA) регулирует основные аспекты финансовой устойчивости компании; The Financial Conduct Authority (FCA) регулирует хозяйственную деятельность компаний

Система государственного регулирования страхового рынка Германии. Страховой надзор в Германии делится между федеральным правительством и федеральными землями в соответствии с системой федерализма Федеративной Республики Германии. Финансирование расходов на содержание органов страхового надзора осуществляется за счет страховщиков через обязательные отчисления от страховой премии. Федеральный орган финансового надзора (BaFin) осуществляет контроль за страховой деятельностью от имени федерального правительства.

Государственное регулирование страхового рынка во Франции. Для Франции характерна высокая степень взаимосвязи государственного регулирования и саморегулирования страховой деятельности. Например, в лицензировании страховщиков активное участие принимают объединения страховщиков, включая разработку рекомендуемых страховщикам типовых документов, правил страхования. Во Франции cтраховой надзор осуществляет Агентство по страховым услугам (Organismesdusecteurdel’assurance — ACP), которое обеспечивает контроль за соблюдением законов и правил, применяемых в страховании и перестраховании, взаимном страховании, регулирует деятельность пенсионных фондов, страховых групп [2. с 11–13].

Саморегулирование осуществляется международными объединениями страховщиков. Главное из них в Европе — Европейское страхование до марта 2012 года организация называлась «Европейский страховой комитет» комитет по страхованию — ЕКС (Comite Europeen des Assurances, CEA), — созданный в 1953 г., за 5 лет до образования Европейского Сообщества, как координационный центр, призванный способствовать развитию страхования в Европе и представлять интересы европейского страхового рынка в международном масштабе. Основная задача — представлять интересы страховщиков стран-членов ЕС в международных организациях. Направления работы ЕКС — это содействие формированию страховой культуры в обществе, организация конференций, издательская деятельность в области страхования, развитие информационного обеспечения страховщиков, участие в разработке международных норм права, защита экономических интересов участников национальных рынков во взаимоотношениях с их правительством и др [3].

Таблица 2

Саморегулируемые организации страховых рынков ЕС

|

Европейскаяассоциацияпаритетныхинститутов (EuropeanAssociationof Paritarian Institutions — AEIP) |

|

Европейскаяассоциацияобществвзаимногострахованияи страховыхкооперативов (Association of MutualI nsurersandInsuranceCooperativesinEurope — AMICE) |

|

Организацияевропейскихпотребителей (Bureau Européen des Unions de Consommateurs — BEUC) |

|

Европейскаяфедерациястраховыхпосредников (European Federation of Insurance Interme+diaries — BIPAR) |

|

Форум «Страхованиев Европе CFO» (European Insurance CFO Forum — CFO) |

|

Форум руководителей по управлению рисками (Chief Risk Officers Forum — CRO), |

|

СоветБюро (Council of Bureaux — COBX) |

|

Европейская консультационная группа по финансовой отчетности (European Financial Reporting Advisory Group — EFRAG) |

|

Европейская федерация по пенсионному обеспечению (European Federation for Retirement Provision — EFRP) |

|

Европейскаяфедерацияаджастеров (Fédérationeuropéenne des Unions professionnellesd’Experts en Dommages après Incendie et risques divers — FUEDI) |

|

Европейскаяконсультативнаягруппаактуариев (European Actuarial Consultative Group) |

Таким образом, страны — члены ЕС смогли прийти к соглашению относительно формирования преимуществ конкурентоспособного рынка с меньшим участием государства в экономике и свободы страхователей при заключении договоров страхования, сочетая методы государственного регулирования и саморегулирования. Страховой бизнес всегда находится под жестким контролем государства, поскольку государство осознает важность и необходимость его стабильного существования. В настоящее время государственные органы страхового надзора стран — членов ЕС представляют собой единую конкурентоспособную систему [2. с 11–13].

В свете последних событий подписания договора о создании Евразийского экономического союза возникает необходимость формирование единого страхового надзора, гарантирующего финансовую стабильность и защиту от рисков потребителей страховых услуг. Необходимо отметить, что в основе модели построения регулирования Евразийского страхового рынка следует использовать опыт Европейского союза. Формирование Евразийского экономического пространства представляет собой важный этап в развитии финансовой интеграции на пространстве Евразийского экономического союза (ЕАЭС). Имеются документы, заложившие основу единого рынка страхования ЕАЭС в разделе XVI Договора о ЕАЭС «Регулирование финансовых рынков» и приложение № 17 к нему, Соглашении о требованиях к осуществлению деятельности на финансовых рынках, Соглашении об обмене информацией, в том числе конфиденциальной, в финансовой сфере. Также разрабатывается ЕЭК совместно с национальными регуляторами План гармонизации законодательства в финансовой сфере. Данные документы направлены на создание условий на финансовых рынках, частью которого является и страховой рынок, с целью обеспечения свободного движения капитала.

Национальные регуляторы страховых рынков стран-членов ЕАЭС представлены следующими органами.

Таблица 3

Орган государственного регулирования страховых рынков ЕАЭС

|

Казахстан |

Национальный банк РК |

|

Россия |

Центральный банк Российской Федерации |

|

Беларусь |

Министерство Финансов Республики Беларусь |

|

Армения |

Центральный банк Республики Армении |

|

Кыргызстан |

Госфиннадзор Кыргызской Республики |

По мере развития национальных страховых рынков активная роль принадлежит саморегулируемым организациям. В таблице 4 представлены саморегулируемые организации, функционирующие в странах-членах ЕАЭС.

Таблица 4

Саморегулируемые организации страховых рынков стран-членов ЕАЭС

|

Казахстан |

Ассоциация страховщиков Казахстана |

|

Россия |

Всероссийский союз страховщиков (ВСС) |

|

Беларусь |

Белорусская Ассоциация страховщиков |

|

Армения |

Армянская ассоциация участников страхового рынка |

|

Кыргызстан |

Ассоциации страховщиков Кыргызской Республики |

По результатом исследования опыта саморегулирование Европейского страхового рынка возникает необходимость создания саморегулируемых организации, функционирующих в пределах Евразийского экономического союза, которые будут представлять региональный страховой рынок на мировой арене страхового пространства.

Таким образом, по результатом проведенного исследования для построения эффективной системы надзора Евразийского страхового рынка авторами предложены следующие рекомендации:

1 Создание комитета по управлению рисками

2 Формирование общего органа межгосударственного страхового надзора

3 С целью эффективности функционирования Евразийского страхового пространства возникает необходимость создание межгосударственных саморегулируемых страховых объединений.

Литература:

- А. М. Волков.Усиление макропруденциального надзора ЕС. Экономический журнал «Мировая экономика и международные экономические отношения.М:. № 7(80),2011.

- Колесникова Т. В. Страхование в системе международных экономических отношений: учеб.пособие / — Иркутск: Изд-во БГУЭП, 2015. — 148 с.

- http://studopedia.su/1_40148_vopros--stanovlenie-sistemi-regulirovaniya-strahovogo-rinka-v-evrope.html