Проведен анализ чистой прибыли кредитных организаций, на основе применения корреляционно-регрессионного анализа выявлены факторы оказывающие влияние на формирования чистой прибыли кредитных организаций имеющих право на осуществление банковских операций в РФ.

Ключевые слова: кредитная организация, банки, статистический анализ, прибыль кредитных организаций.

Кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью [4].

Кредитные организации подразделяются на две группы:

– банки;

– небанковские кредитные организации.

Банки — это такие кредитные организации, которые имеют исключительное право в совокупности осуществлять следующие банковские операции:

– привлечение во вклады денежных средств физических и юридических лиц;

– размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

– открытие и ведение банковских счетов физических и юридических лиц.

Небанковские кредитные организации — это такие кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные в законодательстве. Сочетание указанных операций устанавливает ЦБ РФ.

Целью нашего исследования является статистический анализ чистой прибыли кредитных организаций, имеющих право на осуществление банковских операций в Российской Федерации.Для достижения поставленной цели нами был проведен корреляционно-регрессионный анализ.

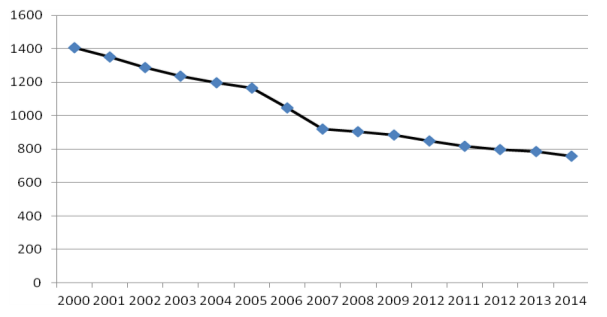

Первоначально дадим оценку динамики количества кредитных организаций, имеющих право на осуществление банковских операций в РФ [3]. Данные о численности кредитных организаций представлены на рисунке 1.

Рис. 1. Динамика количества кредитных организаций РФ

По данным рисунка 1, можно отметить, что если в начале 2000 г. количество кредитных организаций в РФ равнялось 1406 ед., то уже к концу 2014г. их количество составило 756 банков, и в среднем с каждым годом идет сокращение на 49 кредитных организаций.

Для проведения корреляционно–регрессионного анализа необходимо выявить факторы, влияющие на чистую прибыль кредитных организаций [5]. На этот показатель в свою очередь влияет множество факторов:

Y — Размер чистой прибыли в расчёте на 1 кредитную организацию, тем роста %;

X1 — Число кредитных организаций, имеющих лицензии (разрешения), предоставляющие право привлечение вкладов населения, ед;

X2 — Число кредитных организаций с иностранным участием в уставном каптале, имеющих право на осуществление банковских операций, ед;

X3 — Зарегистрированный уставный капитал действующих кредитных организаций, темп роста %;

X4 — Депозиты, кредиты и прочие привлечённые кредитными организациями средства, темп роста %;

X5 — Кредиты, депозиты и прочие размещённые средства, предоставленные организациям, физическим лицам и кредитным организациям, темп роста %;

X6 — Индекс развития промышленного производства.

Определим тесноту связи каждого из факторов с результативным признаком (таблица 1).

Таблица 1

Матрица парных коэффициенты корреляции

|

y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

|

|

y |

1 |

||||||

|

X1 |

0,326016 |

1 |

|||||

|

X2 |

0,072351 |

0,269721 |

1 |

||||

|

X3 |

-0,11329 |

-0,16243 |

0,11928 |

1 |

|||

|

X4 |

0,98338 |

-0,06733 |

0,07904 |

0,045166 |

1 |

||

|

X5 |

0,21442 |

0, 2007 |

0,0866 |

0,226231 |

0,202897 |

1 |

|

|

X6 |

0,07392 |

0,13207 |

0,14837 |

0,197421 |

0,079964 |

0,078283 |

1 |

Наибольшая теснота связи заметна между размером чистой прибыли кредитных организаций (Y) и фактором Х4 (депозиты, кредиты и прочие привлечённые кредитными организациями средства, темп роста) результативного признака. Связь с другими факторами является недостаточно тесной для включения их в модель.

Для дальнейшего анализа необходимо оценить насколько факторы мультиколлинеарны.В нашем случае факторная переменная не связана строгой функциональной зависимостью с другими факторами, что говорит о слабой мультиколлинеарности [2]. Значит фактор является информативным и статистически надёжным.

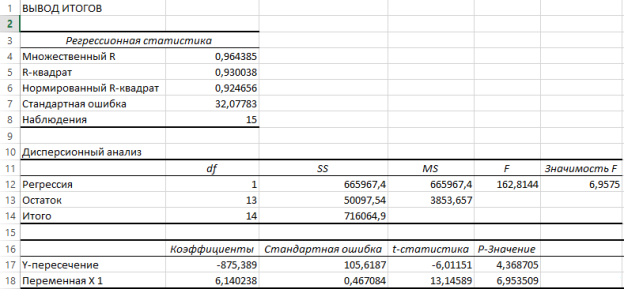

Применим пакет анализа в редакторе MSExcel и осуществим регрессионный анализ.

Рис. 2. Результаты регрессионной статистики

По результатам регрессионного анализа получаем уравнение регрессии:

![]()

Множественный коэффициент корреляции равен 0,964, что говорит о прямой и тесной связи между признаками. Коэффициент детерминации равен 0,93, значит 93 % вариации чистой прибыли расчёте на 1 кредитную организацию зависит от размера депозитов, кредитов и прочих привлечённых кредитными организациями средств, на остальные неучтённые факторы приходится всего 7 %.

Модель в целом адекватна (Fфакт>Fтабл, при Fфакт=162,8, Fтабл=4,67) и является статистически значимой. Параметр при переменной x4 статистически значим, поэтому данный фактор в модель включен.

Исходя из расчетных данных можно сделать вывод о том, что самое значительное влияние на размер чистой прибыли кредитных организаций оказывают депозиты, кредиты и прочие привлечённые кредитными организациями средства, это еще раз говорит о том, что вклады и депозиты являются основных источником доходов кредитных организаций.

Литература:

- Министерство финансов Российской Федерации. URL: http://info.minfin.ru

- Орлова И. В., Половников В. А. Экономико-математические методы и модели: компьютерное моделирование: Учеб. Пособие. — М.: Вузовский учебник, 2007. — 365 с.

- Отчет Центрального Банка РФ о регистрации кредитных организаций за 2014 год. URL: http://www.cbr.ru/statistics/print.aspx?file=bank_system/inform_14.htm

- Снатенков А. А. Банковская система региона, по материалам Оренбургской области: монография / А. А. Снатенков. — Оренбург: Издательский центр ОГАУ, 2011.

- Тимофеева Т. В. Практикум по финансовой статистике: учеб. пособие / Т. В. Тимофеева, А. А. Снатенков. — М.: Финансы и статистика; ИНФРА-М, 2009.