На фоне глобализации мировой экономики, в условиях мирового финансового кризисасотрудничество между различными блоками стран — развитие региональной интеграции в разных частях мира становится особенно актуальным. Создание в 2015 году международной организации региональной экономической интеграции — Евразийского экономического союза (ЕАЭС) не является исключением. Евразийская интеграция — это ответ на современные глобальные вызовы. Существующая в мире тенденция формирования многополярной системы, явилась стимулом для пяти стран: России, Армении, Белоруссии, Киргизии и Казахстана к созданию экономического объединения.

Интеграционное сотрудничество пяти стран в экономической сфере предполагает расширению внутреннего товарооборота, ведение согласованной макроэкономической и валютной политики, сотрудничество в области промышленности и в сфере трудовой миграции, формирование единого финансового рынка, а также унификацию принципов налогообложения и гармонизацию национальных налоговых законодательств.

Устранение налоговых ограничений и унификация национальных налоговых законодательств является неотъемлемой частью общего процесса экономической конвергенции в странах. Между тем, необходимо понимать, что гармонизация налоговых систем связана с решением наиболее сложных и чувствительных вопросов для любой страны, поскольку налоговая политика является важнейшим элементом, обеспечивающим финансовую стабильность государства. Бюджетные доходы стран формируются преимущественно за счет налоговых поступлений, поэтому любое государство заинтересовано в проведении независимой налоговой политики для эффективного развития и повышения благосостояния страны.

Налоговые системы государств-членов Евразийского экономического союза имеют определенные общие черты, в том числе, обусловленные историческими предпосылками. Вместе с тем стоит отметить наличие значительных различий, возникших естественным образом в процессе развития и модернизации национальных экономик. Основной целью налоговой политики является обеспечение достаточными финансовыми ресурсами доходной части бюджета государства. При этом, изменяя условия налогообложения, вводя определенные виды налогов и сборов и упраздняя другие, применяя различные системы налоговых ставок, льгот и штрафов, государства-члены ЕАЭС стимулируют развитие определенных видов хозяйственной деятельности, а также способствуют решению социально-экономических вопросов, имеющих первостепенную значимость для данной конкретной страны.

Сегодня на евразийском интеграционном пространстве наблюдается общая тенденция к сближению и унификации национальных налоговых систем. Данная политика обусловлена пониманием того, что только при гармонизации подходов к налогообложению станет возможно создание полноценного общего рынка товаров, капитала и рабочей силы, а также равных конкурентных условий ведения хозяйственной деятельности во всех государствах-членах ЕАЭС.

Главной правовой основой для сближения национальных законодательств является Договор о Евразийском экономическом союзе, гармонизации налогов и налогообложения посвящен отдельный раздел данного документа — Раздел XVII, а также Приложение № 18, которые содержат нормы и принципы налогообложения товаров и услуг, импортируемых / экспортируемых в пределах интеграционного пространства. В рамках Договора о ЕАЭС преимущественно описан механизм гармонизации взимания косвенных налогов в государствах-членах ЕАЭС. Данный факт объясняется тем, что именно косвенные налоги оказывают наибольшее влияние на формирование цен во взаимной торговле между странами. Формирование интеграционного объединения предполагает значительное расширение взаимного товарооборота, следовательно, ожидается увеличение непосредственного эффекта косвенных налогов на налоговые поступления в бюджеты стран.

К основным направлениям гармонизации в сфере налогообложения, которые описаны в Договоре о ЕАЭС и по которым уже удалось достичь значительных результатов, относятся:

1) совершенствование системы взимания налога на добавленную стоимость (НДС) во взаимной торговле;

2) сближение ставок акцизов по наиболее чувствительным подакцизным товарам [1].

Помимо принципов налогообложения, закрепленных в Договоре о Евразийском экономическом союзе, процесс финансово-экономической интеграции нашел отражение и в национальных налоговых законодательствах стран-членов ЕАЭС.

Например, в связи с тем, что документооборот между государствами-членами Евразийского экономического союза осуществляется преимущественно в электронном виде, в таких странах, как Армения, Киргизия и Россия, введена новая норма, позволяющая предоставлять декларацию по НДС исключительно в электронном виде. В Республике Казахстан с 1 января 2015 года предусмотрена возможность выписки счета-фактуры в иностранной валюте, если счет-фактура выписана электронным способом [2].

После вступления в ЕАЭС Кыргызской Республики в понятийную часть Налогового кодекса страны были внесены существенные дополнения и изменения: в частности, появились термины «Импорт товаров» и «Законодательство Таможенного союза». Кроме того, была добавлена отдельная глава 40–1 «Налогообложение НДС при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе».

С 1 января 2015 года в Республике Армения вступил в силу закон «Об особенностях исчисления и уплаты косвенных налогов между Республикой Армения и государствами — членами Евразийского экономического союза» [2].

Помимо гармонизации косвенных налогов необходимо стоит задача постепенной корректировки и унификации нормативно-правовых актов пяти стран в области прямого налогообложения. С одной стороны, прямые налоги — на доходы физических лиц и на прибыль организаций — по сравнению с косвенными налогами, не имеют такого существенного влияния на налоговые поступления в бюджеты стран в связи с увеличением объемов взаимной торговли на интеграционном пространстве. С другой стороны, различия в размере ставок по прямым налогам, порядке формирования налоговой базы и перечне применяемых налоговых льгот приводят к расхождению в уровне налоговой нагрузки по странам, что, в свою очередь, приводит к существенным различиям в инвестиционной привлекательности стран-участниц интеграционного объединения. В целях предотвращения потерь бюджетов следует проводить поэтапную гармонизацию отдельных элементов прямых налогов [3].

На текущий момент на уровне наднациональных правовых документов не предусмотрены нормы по унификации подходов стран-членов ЕАЭС к прямому налогообложению, при этом можно выделить ряд мер, предпринятых отдельными странами, по сближению ставок по прямым налогам. Так, например, с 1 января 2015 года в Республике Беларусь ставка подоходного налога выросла с 12 до 13 % [4], в Республике Казахстан рассматривается возможность увеличения ставки индивидуального подоходного налога с 10 до 11 % в 2017 году и до 12 % в 2018 году [2]. При том, что в России налоговая ставка по НДФЛ составляет 13 %.

Кроме того, в ближайшей перспективе гармонизацию налоговых систем государств-членов ЕАЭС целесообразно проводить в направлении упрощения налоговых процедур [5]. Различия и особенности национальных налоговых систем, обусловленные множеством факторов, включая неодинаковый уровень экономического развития стран, специфику налоговой политики государства, этап реформирования налогового законодательства и т. д., которые замедляют процесс сближения принципов налогообложения, в свою очередь, не выступают существенным препятствием для гармонизации законодательства в части администрирования налогов, которую уже сегодня возможно постепенно проводить на интеграционном пространстве.

Административная нагрузка существенно различается по странам Евразийского экономического союза. Данный показатель, в свою очередь, играет немаловажную роль при оценке привлекательности страны с точки зрения условий ведения бизнеса.

Согласно исследованию, проведенному международной консалтинговой компанией PricewaterhouseCoopers совместно со Всемирным банком, количество платежей в год по различным видам налогов варьируется от 7 в России, Белоруссии и Казахстане, то 10 в Армении и 51 в Киргизии [6]. Данный разрыв связан с разным количеством налогов, действующих на территории стран, а также с количеством отчетных периодов по каждому из налогов.

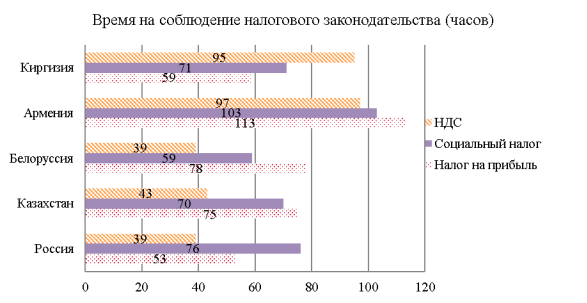

Другим показателем, характеризующим уровень административной нагрузки, является время, необходимое налогоплательщику для соблюдения требований налогового законодательства по конкретному налогу. В исследовании компании PricewaterhouseCoopers и Всемирного банка была проведена оценка времени, необходимого налогоплательщикам из разных стран, для выполнения обязательств по трем основным видам налогов: налогу на прибыль, налогу на добавленную стоимость и социальному налогу, в том числе, социальным / страховым взносам (см. рисунок 1). Время подготовки включает время, затраченное налогоплательщиком на сбор информации, необходимой для расчета налога, расчет величины налога, подлежащего уплате, время на заполнение отчетных форм, а также время на проведение уплаты, в том числе, если уплата налога осуществляется электронным способом [6].

Рис. 1. [Источник: Аналитический обзор Paying Taxes 2016, подготовленный компанией PricewaterhouseCoopers совместно с Всемирным банком]

Как видно из приведенной диаграммы, временные затраты в странах ядра Евразийского экономического союза — России, Казахстане и Белоруссии в целом сопоставимы. При этом в России наибольшая административная нагрузка приходится на соблюдение требований налогового законодательства в части уплаты страховых взносов, в Казахстане и Белоруссии наиболее трудоемкой является подготовка для уплаты налога на прибыль. Между тем в Армении и Киргизии наблюдается значительно больший уровень административной нагрузки: для выполнения обязательств по отдельным видам налогов налогоплательщику может потребоваться более 100 часов.

Таким образом, говоря о перспективах сближения национальных налоговых систем, важным аспектом являются не только различия в ставках налогов или количество предоставляемых льгот по налогу в стране — необходимо также анализировать уровень административной нагрузки на налогоплательщика для соблюдения требований национального налогового законодательства. На текущий момент налоговые процедуры в странах-членах ЕАЭС с точки зрения простоты и единообразия находятся на довольно низком уровне. Для одновременной унификации и совершенствования налоговых систем стран-членов ЕАЭС следует учитывать положительный опыт тех участников объединения, где та или иная налоговая процедура работает наиболее эффективно, и постепенно распространять этот опыт на все интеграционное пространство.

Таким образом, говоря о налоговой гармонизации стран-членов ЕАЭС, на текущем этапе стоит отметить значительный прогресс в вопросах унификации подходов к осуществлению косвенного налогообложения. Гармонизация законодательств стран в части прямого налогообложения происходит более сдержанно и сопряжена со значительными сложностями поиска компромисса, поскольку именно прямые налоги наиболее тесно связаны с особенностями экономики государства, уровнем его экономического развития, социальной политикой и т. п. Однако данные факторы не выступают существенным препятствием для гармонизации законодательства в части администрирования налогов, которую уже сегодня целесообразно проводить на интеграционном пространстве.

Литература:

- «Договор о Евразийском экономическом союзе» (Подписан в г. Астане 29.05.2014) (ред. от 08.05.2015).

- Информационно-аналитический обзор: Налоговое законодательство государств–участников СНГ и его роль в развитии национальной экономики, — М.: Исполнительный комитет СНГ, 2015.

- Курцер К. М. Проблемы унификации налогового права в условиях евразийской интеграции // Евразийский юридический журнал № 2, 2012.

- Налоговый кодекс Республики Беларусь (Особенная Часть) от 29 декабря 2009 г. № 71-З.

- Зеленкевич М. Л. Проблемы унификации налоговых систем в рамках таможенного союза // Вестник. Международная экономика № 4 (217), 2012.

- Аналитический обзор PayingTaxes, подготовленный международной консалтинговой компанией PricewaterhouseCoopers совместно с Всемирным банком, 2016