В статье представлена характеристика основных видов бухгалтерских рисков для формирования комплекса мероприятий по минимизации и управлению риском.

Ключевые слова:бухгалтерский риск, финансовая отчетность, классификация.

Бухгалтерской финансовой отчетности присуща значительная степень неопределенности, которая связана с процессом ее формирования и представления. Обеспечение полноты и достоверности информации, отражаемой в отчетности невозможно без выявления и оценки бухгалтерских рисков, как на этапе планирования, так и в текущей деятельности организации в целях принятия обоснованныхрешений по их снижению. В этой связи вопросы, связанные с понятием бухгалтерских рисков и их характеристикой, в настоящее время приобретают все большую актуальность.

Изучение исследований по данной теме показало, что традиционно ученые (Манджосова И. Б, Герасимова Е.В. [1], ДеревяшкинС. А [2]) делят бухгалтерские риски на внешние и внутренние. Внешние бухгалтерские риски обусловлены порядком государственного и общественно-профессионального регулирования бухгалтерского учета в Российской Федерации, а внутренние связаны непосредственно с постановкой и ведением бухгалтерского учета в самой организации [2, с. 25]. В то же время авторыпо-разному определяют состав бухгалтерских рисков, не в полной мере раскрывают все их разнообразие.

Цель настоящей статьи – дать характеристику основным видам бухгалтерских рисков для формирования комплекса мероприятий по минимизации и управлению риском.

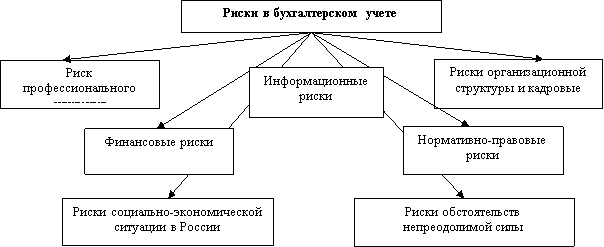

Основные требования к достоверности финансовой отчетности установлены в статье 13 федерального закона «О бухгалтерском учете» № 402-ФЗ [3]– «бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений». Бухгалтерские риски могут искажать данные бухгалтерской отчетности. Характеристика риска, выявление причин его возникновения, позволит сформировать в организации механизм его минимизации и эффективно управлять риском. Состав основных видов бухгалтерских рисков, по мнению авторов в наибольшей мере влияющих на формирование финансовой отчетности, представлен на рис. 1.

![]()

Рис.1 Основные виды бухгалтерских рисков

Среди бухгалтерских рисков, по нашему мнению, прежде всего необходимо выделить риски, связанные с человеческим фактором, ведь несмотря на то, что,бухгалтерская отчетность формируется на основе положений, установленных нормативно-правовыми актами, у бухгалтера остается широкий спектр вопросов, по которым он в праве принять решение самостоятельно.

Вариативность решений в условиях выполнения конкретной учетной задачи приводит к возникновению риска, который в международной практике относят к риску профессионального суждения. Он возникает в результате того, что международные стандарты устанавливают лишь общие принципы и требования к раскрытию информации, решение по выбору конкретных процедур оценки статей отчетности и формирования финансовой информации принимает бухгалтер.

В соответствии с национальными стандартами учета (п. 4 ПБУ 1/2008 [4]), организация может самостоятельно выбирать и закреплять в учетной политике те способы, которые достоверно описывают ее финансовое и имущественное состояние, что также порождает рисковую ситуацию. От уровня профессиональной подготовки бухгалтера, егопонимания фактов хозяйственной жизни, зависит отражение этих фактов в финансовой отчетности. Соответственно субъективное мнение специалиста может оказать серьезное влияние на показатели финансовой отчетности. Так, два бухгалтера на основе один и тех же данных, опираясь на профессиональное суждение, могут составить разные отчеты.

Вторым по значимости видом бухгалтерского риска, влияющим на бухгалтерскую отчетность, по нашему мнению, является финансовый риск, который в себя включает инфляционный и валютный.

В условиях инфляции бухгалтерская отчетность не позволяет объективно оценить реальную стоимость предприятия, ее финансовое состояние и результаты деятельности. Незначительный уровень инфляции не оказывает сильного влияния на отчетность, высокий – отражается на всех сторонах финансово-хозяйственной деятельности организации. Влияние инфляции заключается в том, что оценка статей баланса, таких как внеоборотные активы, запасы искусственно занижается по сравнению с их реальной стоимостью, а таких статей, как средства в расчетах, денежных средств завышается. Отклонение в стоимости активов от их реальной оценки приводит в результате к искажению фактической себестоимости реализации, завышению прибыли и рентабельности.

Необходимость корректировки бухгалтерской отчетности с учетом инфляции и подходы к ее учетуустанавливает МСФО 29 «Финансовая отчетность в условиях гиперинфляции», введенный в действие на территории Российской Федерации приказом №217-н о 28.12.2015 [5]. Однако данный стандарт применяется только для составления первичной финансовой отчетности в валюте страны с гиперинфляционной экономикой, для иных экономических условий нормативные рекомендации по корректировке отчетности на инфляционную составляющую отсутствуют.

Валютный риск связан с риском потерять часть прибыли при обмене, покупке, или продаже иностранной валюты, курс которой находится в постоянном движении, а также при отсрочке платежей во внешнеэкономических операциях.Необходимо выделить следующие виды валютного риска: инвестиционный (связан с инвестиционными вкладами и получением с них процентов); операционный (связан с расчетами по хозяйственным договорам); трансляционный (возникает в компаниях, в которых существует разница между активными и пассивными доходами в валюте); экономический (обусловлен неблагоприятным изменением обменного курса).

Следующим видом бухгалтерского риска является информационный. В настоящее время не существует общепринятой трактовки понятия «информационный риск». Сущность процессов, явлений и объектов порождают случайность. Информационная неопределенность сопровождает и дополняет объективную случайность, либо является единственной основой случайности события. Таким образом, информационная неопределенность лежит в основе всех рисков. Информационный риск - это случайное событие, которое приводит к отрицательным последствиям в информационной системе. Воздействуя на информационную систему, риски приводят организацию к ущербу и убыткам. Информационный риск может быть вызван как внутренними, так и внешними причинами.

В системе бухгалтерских рисков особое место занимают нормативно-правовые риски. На данный момент действующие положения по бухгалтерскому учету Российской Федерации, к сожалению, охватывают не все экономические объекты, бухгалтерский учет которых регламентируется международными стандартами, содержат противоречия, разночтения, что в результате приводит к риску допустить ошибки в их применении в учетной практике организаций.

Риски организационной структуры возникают если выбранная стратегия управления разрознена с выбранной организационной структурой(линейной, функциональной, линейно-функциональной, дивизиональной, матричной, комбинированной). Структура управления компанией (бухгалтерской службой) должна быть такой, чтобы обеспечить реализацию ее стратегии, достижение ее целей и эффективное решение стоящих перед организацией задач.

Кадровый риск – это сложный риск, в составекоторого можно выделить: должностной риск (несоответствие должности видам деятельности, целям, задачам, функциям и технологиям); квалификационно-образовательный (несоответствие работника занимаемой должности); риск злоупотреблений и недобросовестности (зависит от уровня работы по подбору и найму персонала, от эффективности деятельности служб безопасности, результативности контрольно-ревизионного аппарата, от стиля руководства, корпоративной культуры).

В качестве отдельного вида необходимо выделить рискиобстоятельств непреодолимой силы. К ним можно отнести экстремальные погодные условия и стихийные бедствия, обстоятельства, вызванные деятельностью человека, в результате которых может стать уничтожение части или полностью бухгалтерской отчетности.

К внешним рискам относят политические риски и риски социально-экономической ситуации, которыекосвенно несут неопределенность, что несомненно оказывает влияние на хозяйствующих субъектов.

Таким образом, для снижения неопределенности в бухгалтерском учете, обеспечению достоверности бухгалтерской отчетности, как для организации, так и для внешних пользователей, по нашему мнению, необходимосоздание комплекса мер, направленных на минимизацию бухгалтерских рисков, основанного прежде всего на глубокой и развернутойих характеристике. Отчетная информация будет достоверна, если будет опираться на общие методологические подходы, установленные в международных стандартахотчетности, содержать пояснения и дополнения, раскрывающие информацию о рисках.

Литература:

- Манжосова И. Б. Методы минимизации бухгалтерских рисков / И. Б. Манжосова, Е. В. Герасимова // KANT. – 2011. – №3 (3). – С. 25-27.

- Деревяшкин С. А. Риски в бухгалтерском учете и их классификация / С. А. Деревяшкин // Инновационное развитие экономики. – 2014. – №3 (20). – С. 123-128.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» [Электронный ресурс]. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=170573;fld=134;dst=1000000001,0;rnd=0.017168722486199828.

- Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ПБУ 1/2008)" [Электронный ресурс]. – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=111058;fld=134;dst=1000000001,0;rnd=0.5503262109123552

- Приказ Минфина России от 28.12.2015 N 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» [Электронный ресурс]. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=193532;fld=134;dst=100041;rnd=189271.07977504065861885;;ts=018927114363994596094054