Международная торговля в последние годы претерпела сильные изменения, в частности увеличилась скорость проведения сделок, увеличились объемы продаж товаров между странами, меняются структура и характер внешнеторгового оборота. Все эти факторы наряду с усилением давления международного торгового сообщества вынуждают таможенные органы находить баланс между содействием международной торговли и проведением таможенного контроля. Стремясь достичь приемлемого баланса, таможенные органы отходят от традиционных полномасштабных проверок пассажиров, товаров и документов к принятию решений на основе системы управления рисками (далее – СУР).

Согласно статье 128 ТК ТС, таможенные органы применяют СУР для определения товаров, транспортных средств международной перевозки, документов и лиц, подлежащих таможенному контролю, форм таможенного контроля, применяемых к таким товарам, транспортным средствам международной перевозки, документам и лицам, а также степени проведения таможенного контроля [1].

СУР, состоящая на вооружении таможенной службы Российской Федерации, непрерывно и интенсивно развивается на протяжении нескольких лет. На современном этапе развитие СУР направлено на повышении эффективности ее применения в деятельности таможенных органов.

В этой связи проводимая таможенными органами работа позволяет в рамках развития СУР пересматривать критерии категорирования и порядок проведения анализа информации о деятельности организаций, осуществляющих внешнеэкономическую деятельность, в целях содействия развитию приоритетных отраслей экономики и созданию привлекательного инвестиционного климата.

Заметим, что о результатах применения СУР ФТС России на постоянной основе публикует отчеты, отражающие степень внедрения системы в практику проведения таможенного контроля.

Так, по итогам реализации СУР в 2015 году ФТС России в целях предотвращения возможного перемещения товаров и транспортных средств международной перевозки через таможенную границу ЕАЭС с нарушением права ЕАЭС и (или) законодательства Российской Федерации о таможенном деле утверждено 35140 профилей рисков. Результат их применения – дополнительно начисленные таможенные платежи (19,0 млрд. руб., в том числе довзыскано 18,5 млрд. руб.), применение санкций, предусмотренных уголовным и административным законодательством (возбуждено соответственно 934 и 32 231 дел), отказано в выпуске и запрещено к ввозу/вывозу товаров (принято соответственно 24 304 и 12 556 решений) [4].

По сравнению с 2013 и 2014 годами произошел существенный рост показателя утвержденных профилей рисков: в 3,7 раза и на 62,6% соответственно.

Как видно из статистических данных таможенные органы значительно увеличили создание и утверждение профилей риска, что говорит о повышении результативности проведения таможенного контроля. Это еще раз подтверждает ранее озвученный учеными и практиками тезис о том, что СУР играет важную роль в обеспечении полноты поступления таможенных платежей, соблюдении запретов и ограничений, противодействии преступлениям и правонарушениям в таможенной сфере, оптимизации использования ресурсов таможенных органов, сокращении сроков и издержек заинтересованных лиц на совершение таможенных операций [5-7; 9; 10].

Однако, несмотря на очевидные успехи и преимущества использования СУР в практике деятельности таможенных органов следует выделить некоторые проблемы.

Одна из них заключается в сложности процесса согласования профиля риска, который создается в таможнях, с ФТС России. Согласно Приказу ФТС России № 778 сначала необходимо собрать соответствующую информацию для создания проекта профиля риска, а затем пройти стадии согласования в РТУ и координирующих подразделениях центрального аппарата ФТС России. Все эти действия требуют немалых временных затрат, что снижает результативность таможенного контроля [2].

При использовании градации степени риска предполагается возможным часть профилей риска, например, с низкой и средней степенью, утверждать непосредственно в Подразделении таможенного контроля и в Отделе таможенного контроля (рис. 1), а с высокой степенью – направлять для утверждения в РТУ и ФТС России. Такой подход позволит снизить время от определения объекта риска до принятия мер по устранению риска.

Рис. 1. Структура подразделений таможенных органов, осуществляющих таможенный контроль

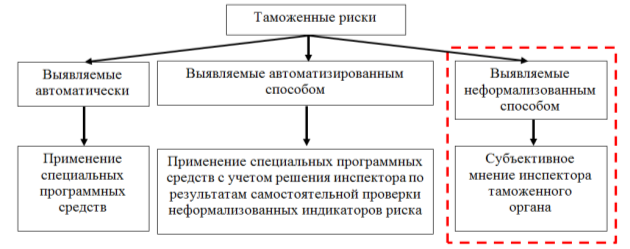

Следующая проблема заключается в неформализованных рисках, которые не подлежат качественному описанию, а напрямую зависят от субъективного мнения инспектора.

На рисунке 2 представлена классификация рисков и способы их выявления.

Рис. 2. Виды рисков

Очевидно, что здесь имеют место психологические особенности должностного лица, а это иногда является преградой для принятия верного решения при проведении таможенного контроля. Необходимо уменьшать степень неформализации рисков посредством частичной автоматизации риска (комбинированный подход).

Рис. 3. Комбинированный подход к выявлению риска

На данный момент участников ВЭД можно разделить только на две категории – с низким уровнем риска и все остальные. При этом существует две системы категорирования участников ВЭД: «отраслевой» подход и автоматическое категорирование. «Отраслевой» подход строится на основе заявительного порядка, он применяется при анализе деятельности лиц, осуществляющих производственную деятельность, в том числе промышленную сборку транспортных средств, импорт мясной продукции; импорт рыбной продукции и др. Автоматическое категорирование применяется при анализе деятельности всех организаций, осуществляющих импорт товаров.

Сейчас используются 40 критериев, которые разделяются на две большие группы: общие показатели, характеризующие деятельность самого участника ВЭД (размер уставного капитала; период осуществления внешнеэкономической деятельности; наличие «оффшорных» контрактов и непрямые поставки; задолженность по уплате таможенных платежей, процентов, пеней; информация из налоговых органов; статус уполномоченного экономического оператора и др.), и критерии, характеризующие результаты таможенного контроля в отношении участника ВЭД (сопоставительный анализ основных индикаторов риска; динамика индекса таможенной стоимости и таможенных платежей; результативность применения СУР; выявленные правонарушения; наличие решений по классификации товаров; факты отзыва или отказа в выпуске ДТ и др.). В настоящее время на обсуждении находится новый приказ, в котором будет 43 критерия (добавлены три новых и некоторые актуализированы) [8].

Однако такая «двухканальная» система разделения участников ВЭД недостаточно эффективна. Часть хорошо зарекомендовавших себя предприятий всё еще находится в высоком уровне риска и вынуждены проходить таможенный контроль в полном объеме, а часть предприятий, попавших в низкий уровень риска, начинают пользоваться «выгодным» положением и нарушать таможенные правила.

С 3 декабря 2013 г. по 31 марта 2014 г проходил эксперимент по введению в действие «пятиканальной» системы категорирования. В ходе его проведения было зафиксировано, как «меняются» юридические лица. С начала эксперимента на таком узком рынке появилось 90 новых организаций, которые попали в категорию участников ВЭД с очень высоким уровнем риска.

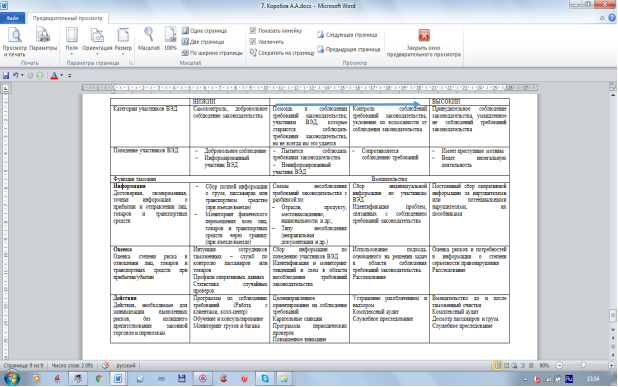

Сборник по управлению рисками Всемирной таможенной организации (WCO Customs Risk Management Compendium) предусматривает четыре категории уровня риска: низкий, к которому относятся участники ВЭД, которые добровольно действуют в соответствии с законодательством; средний (умеренный), к которому относятся участники ВЭД, которые пытаются действовать в соответствии с законодательством, однако не всегда в этом успешны; высокий (участники ВЭД, которые избегают исполнения законодательства, если это возможно) и очень высокий (участники ВЭД, которые намеренно не соблюдают законодательство) [3]. С такими категориями успешно работают таможенные службы ЕС. Они четко представляют себе, кто стоит за такими определениями, как «участник ВЭД, который добровольно действует в соответствии с законодательством» и «участник ВЭД, который никогда не соблюдает законодательство».

Эффективная система управления, основанного на соблюдении требований законодательства при помощи оценки рисков, предполагает, что участники ВЭД, относящиеся к выделенным категориям, требуют различного отношения. К тем, кто добровольно соблюдают требования законодательства, следует применять поощрительные меры и упрощенные процедуры; к тем, которые стараются соблюдать требования законодательства, но не всегда преуспевают в этом, следует оказывать помощь; к тем, кто уклоняется от соблюдения требований законодательства, если это возможно, следует применять меры по контролю соблюдения, а к тем, кто умышленно не соблюдает, – меры по принудительному исполнению [11] (табл. 1).

Основным моментом функционирования системы управления, основанного на соблюдении требований законодательства при помощи оценки рисков, является активное направление участников ВЭД в категорию с низкой степенью риска путем создания стимулов и послаблений (предоставление статуса «Уполномоченный экономический оператор», упрощение процедур уплаты таможенных платежей, снижение размеров таможенных сборов при экспорте несырьевых товаров и др.) или же, наоборот, введением санкций и ограничительных мер, тем самым заставляя их соблюдать законодательство.

Таблица 1

Модель управления, основанного на соблюдении требований законодательства

В целом, внедрение стандартов ВТО по управлению рисками в таможенные органы РФ целесообразно осуществлять по следующим направлениям:

создание и (или) развитие законодательной и нормативной базы, регламентирующей применение системы управления рисками в таможенных органах с обязательным определением санкций за несоблюдение стандартов и правил участниками таможенных операций;

создание концептуальных основ управления рисками в таможенных органах, определяющие принципы, стратегию и тактику применения СУР, процессы управления рисками, инструменты и целевые ориентиры;

создание организационных основ управления рисками, включающих организационно-технические, информационные и технологические системы управления рисками, системы полномочий, планирования и отчетности;

создание методологических и методических основ оценивания эффективности управления рисками при таможенном контроле товаров и транспортных средств международной перевозки.

Следует сделать единую базу данных об участниках ВЭД, в которой помимо прочего отобразится градация по степени риска. Эта база станет единой для всех государственных учреждений и ведомств, а, следовательно, вырастет эффективность предприятий, проводимыми государственными органами (табл. 2).

Таблица 2

Единая база данных об участниках ВЭД

|

Организация Нарушение законодательства |

ООО «А» |

ООО «Б» |

ООО «В» |

|

Налоговое |

- |

+ |

+ |

|

Таможенное |

- |

- |

+ |

|

Административное |

- |

- |

+ |

|

… |

- |

- |

+ |

|

Степень риска |

Низкий |

Умеренный |

Очень высокий |

Таким образом, необходимость модернизации СУР не вызывает сомнений. Работа по реализации СУР должна найти отражение на всех уровнях системы ФТС России и повышать эффективность деятельности таможенных органов. Необходимо продолжать изучать опыт применения СУР в других государствах, строить модели и проводить анализ, как то или иное нововведение влияет на работу таможенных органов, на результативность таможенного контроля, увеличивать взаимодействие между таможенными органами и другими органами государственной власти, а также с таможенными администрациями иностранных государств. Всему этому будет способствовать внедрение стандартов ВТО по управлению рисками в деятельность таможенных органов РФ, предполагающее создание не только жизнеспособной и результативной СУР, но и формирование, развитие методологических и методических основ оценивания эффективности применения самой СУР (риск-менеджмент) при таможенном контроле товаров и транспортных средств международной перевозки.

Литература

- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 года № 17 // Справочно-правовая система «КонсультантПлюс».

- Приказ ФТС России от 24 апреля 2014 г. № 778 «Об утверждении Временной инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками» – URL: http://www.alta.ru/tamdoc/14pr0778 (дата обращения: 25.03.2016).

- WCO Customs Risk Management Compendium – URL: http://www.wcoomd.org/en/topics/facilitation/instrument-and-tools/tools/~/media/0653E0C1 C07C498FBA1D5F206AE86655.ashx (датаобращения: 21.03.2016).

4. Проект итогового доклада о результатах и основных направлениях деятельности ФТС России за 2015 год URL: http://www.customs.ru/index.php?option=com_ content&view=article&id=22889:-2015-&catid=475:2015-03-12-09-57-15&Itemid=2588 (дата обращения: 20.03.2016).

- Афонин П.Н. Таможенные риски: интеллектуальный анализ и управление: монография. СПб.: Изд-во Политехн. ун-та, 2007. 266 с.

- Бойко А.П. Совершенствование управления таможенным контролем с учетом факторов риска: дис. … канд. экон. наук. М., 2008. 151 с.

- Ершов А.Д., Завьялова О.В. Система управления рисками в таможенном деле: учебник / А.Д. Ершов, О.В. Завьялова. СПб.: РИО Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии, 2013. 401 с.

- Интервью начальника Управления рисков и оперативного контроля ФТС России В. Голоскокова Таможенному информационному серверу TKS.RU «Как стать идеальным участником ВЭД» от 26.08.2014 URL: http://www.customs.ru/index.php?option=com_ content&view=article&id=19830:-tksru-26082014&catid=26:2011-01-24-14-45-21&Itemid= 1830 (дата обращения: 18.03.2016).

- Кондрашова В.А. Управление рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Таможенного союза: дис. … канд. экон. наук. М., 2013. – 129 с.

- Костин А.А. Система управления рисками при осуществлении таможенного контроля: Учебное пособие. СПб.: ИЦ Интермедия, 2013. 224 с.

- Теоретические основы применения системы управления рисками в таможенной службе Российской Федерации: научно-методическое пособие/ Е.Г. Анисимов, Р.Ф. Арсланов и др. М.: Изд-во Российской таможенной академии, 2015. 284 с