Математика играет важную роль в естественных исследованиях. Без современной математики невозможно развитие экономических наук. Подготовка студента-экономиста имеет свои особенности. Если еще несколько лет назад достаточно было научить выполнять элементарные исследования и проводить их анализ в узкой специализации, то в современном мире математика является мощным средством решения прикладных задач и обязательным компонентом высшего экономического образования.

Будущие экономисты, финансисты и программисты в области экономики должны иметь представление об имитационном моделировании, знать виды имитационных моделей, для каких процессов они применяются и уметь проводить необходимые расчеты в рамках построенной математической модели экономической системы.

Одним из важнейших компонентов таких моделей является сезонная волна Необходимо уметь анализировать и измерять сезонность, уметь предвидеть развитие процессов, подверженных сезонным колебаниям для того чтобы можно было целенаправленно влиять на сезонность.

Влияние сезонности на экономику вполне очевидно и проявляется а аритмии производственных и других процессов: недогрузка производственных мощностей в одни периоды года и более интенсивное их использование в другие; неравномерное распределение внутри рамок года объемов грузооборота и т. д.

Сезонность, как правило, связывается исключительно со сменой природно-климатических условий в рамках ограниченного промежутка времени — годового периода. Наиболее ярко эта связь видна там, где исследуемые процессы прямо связаны с естественными особенностями того или иного времени года: в сельском хозяйстве, добывающих отраслях, отраслях легкой промышленности, обрабатывающих сельскохозяйственную продукцию и др. Особенно сильно данное влияние проявляется в районах Крайнего севера, что обусловлено тяжелыми климатическими условиями. Однако сезонные колебания формируются не только под влиянием природно-климатических факторов, но и, пусть в меньшей мере, под влиянием иных особенностей системы в экономике.

Не во всех случаях сезонность является следствием действия неуправляемых или почти неуправляемых факторов. Чаще всего они поддаются регулированию. Для этого необходимо уметь выделять сезонную волну с помощью фильтрации компонент временного ряда и анализировать её.

В настоящее время развиваются три основных направления фильтрации компонент временного ряда вида: регрессионные, спектральные и итерационные. Рассмотрим более подробно итерационные.

В данном разделе анализируется большое количество задач, используя три итерационных метода рассмотрим фрагменты одной из них. По данным добычи каменного угля в районе Крайнего севера необходимо выделить сезонную волну для дальнейшего анализа.

Таблица 1

Данные по добыче каменного угля (т.)

|

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек | |

|

1 |

7,62 |

6,8 |

9,02 |

9,67 |

10,76 |

11,48 |

11,43 |

11,68 |

11,2 |

10,77 |

9,34 |

9,55 |

|

2 |

8,5 |

8,11 |

9,93 |

10,7 |

11,24 |

11,98 |

12,38 |

12,73 |

11,84 |

12,19 |

10,97 |

10,6 |

|

........ |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... | |

|

12 |

14,73 |

13,66 |

17,5 |

17,74 |

19,97 |

19,28 |

19,44 |

19,95 |

19,58 |

18,23 |

17,41 |

16,9 |

|

13 |

14,29 |

14,32 |

17,5 |

18,1 |

19,82 |

19,71 |

19,94 |

20,94 |

19,96 |

19,31 |

18,52 |

17,9 |

Для фильтрации сезонной компоненты применим методы Четвертикова и Шискина-Эйзенпресса. Далее для получения аналитической формулы используем метод Фурье.

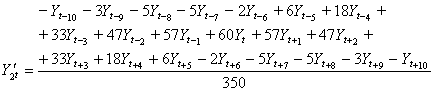

Метод Четвертикова основан на выравнивании эмпирического ряда ![]() скользящей средней (1) с периодом скольжения

скользящей средней (1) с периодом скольжения ![]() , т. е. берется (

, т. е. берется (![]() +1) членов исходного ряда, из которых первый и последний берутся с половинным весом:

+1) членов исходного ряда, из которых первый и последний берутся с половинным весом: ![]() . Выпадающие

. Выпадающие ![]() членов ряда с обоих концов либо восстанавливаются экстраполированием выровненного ряда, либо остаются в стороне при последующей стадии работ. Основная идея итерационных процедур заключается в многократном применении скользящей средней и одновременной оценке сезонной компоненты в каждом цикле.

членов ряда с обоих концов либо восстанавливаются экстраполированием выровненного ряда, либо остаются в стороне при последующей стадии работ. Основная идея итерационных процедур заключается в многократном применении скользящей средней и одновременной оценке сезонной компоненты в каждом цикле.

(1)

(1)

Таблица 2

Выровненный ряд по скользящей средней

|

9,98 |

10,07 |

10,16 |

10,24 |

10,31 |

10,35 | ||||||

|

10,41 |

10,49 |

10,56 |

10,65 |

10,78 |

10,89 |

10,97 |

11,05 |

11,15 |

11,25 |

11,37 |

11,49 |

|

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

|

17,40 |

17,50 |

17,60 |

17,68 |

17,77 |

17,85 |

17,85 |

17,85 |

17,88 |

17,90 |

17,91 |

17,92 |

|

17,96 |

18,02 |

18,08 |

18,14 |

18,23 |

18,31 |

Первые и последние шесть знаний пропадают после данной процедуры. Восстанавливая их с помощью экстраполирования, находим предварительную оценку тренда и отклонение эмпирического ряда.

Получаются предварительная оценка тренда ![]() .

.

Таблица 3

Предварительная оценка тренда Y'(t)

|

9,43 |

9,52 |

9,62 |

9,71 |

9,80 |

9,89 |

9,98 |

10,07 |

10,16 |

10,24 |

10,31 |

10,35 |

|

10,41 |

10,49 |

10,56 |

10,65 |

10,78 |

10,89 |

10,97 |

11,05 |

11,15 |

11,25 |

11,37 |

11,49 |

|

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

|

17,40 |

17,50 |

17,60 |

17,68 |

17,77 |

17,85 |

17,85 |

17,85 |

17,88 |

17,90 |

17,91 |

17,92 |

|

17,96 |

18,02 |

18,08 |

18,14 |

18,23 |

18,31 |

18,40 |

18,49 |

18,58 |

18,66 |

18,75 |

18,84 |

и отклонения эмпирического ряда от выровненного ![]() , (

, (![]() ,

, ![]() ).

).

Таблица 4

Отклонение эмпирического ряда l(i,j)

|

-1,81 |

-2,72 |

-0,60 |

-0,04 |

0,96 |

1,59 |

1,45 |

1,61 |

1,04 |

0,53 |

-0,97 |

-0,80 |

|

-1,91 |

-2,38 |

-0,63 |

0,05 |

0,46 |

1,09 |

1,41 |

1,68 |

0,69 |

0,94 |

-0,40 |

-0,86 |

|

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

|

-2,67 |

-3,84 |

-0,10 |

0,06 |

2,20 |

1,43 |

1,60 |

2,10 |

1,70 |

0,33 |

-0,50 |

-1,05 |

|

-3,67 |

-3,70 |

-0,57 |

-0,04 |

1,59 |

1,40 |

1,54 |

2,45 |

1,38 |

0,65 |

-0,23 |

-0,99 |

Для каждого года ![]() вычисляется

вычисляется ![]() — среднеквадратическое отклонение, на которое и делятся затем отдельные месячные отклонения соответствующего года

— среднеквадратическое отклонение, на которое и делятся затем отдельные месячные отклонения соответствующего года ![]() ,

,

Таблица 5

Месячные отклонения l͠(i,j)

|

-1,28 |

-1,92 |

-0,42 |

-0,03 |

0,68 |

1,122 |

1,02 |

1,134 |

0,731 |

0,37 |

-0,682 |

-0,56 |

|

-1,48 |

-1,85 |

-0,49 |

0,04 |

0,36 |

0,848 |

1,1 |

1,309 |

0,54 |

0,73 |

-0,311 |

-0,67 |

|

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

|

-1,4 |

-2,01 |

-0,05 |

0,032 |

1,16 |

0,753 |

0,84 |

1,101 |

0,892 |

0,18 |

-0,26 |

-0,55 |

|

-1,84 |

-1,86 |

-0,29 |

-0,02 |

0,8 |

0,701 |

0,77 |

1,23 |

0,695 |

0,32 |

-0,115 |

-0,5 |

Из «нормированных» таким путем отклонений вычисляется предварительная средняя сезонная волна:  .

.

|

V'(j) |

-1,56 |

-1,79 |

-0,44 |

0,06 |

0,80 |

0,92 |

0,99 |

1,095 |

0,64 |

0,39 |

-0,365 |

-0,63 |

Средняя предварительная сезонная волна умножается на среднеквадратическое отклонение каждого года и вычитается из эмпирического ряда ![]() .

.

Таблица 6

Ряд, лишенный предварительной сезонной волныU'(I,j)

|

9,84 |

9,337 |

9,637 |

9,586 |

9,62 |

10,18 |

10 |

10,13 |

10,29 |

10,2 |

9,858 |

10,45 |

|

10,5 |

10,41 |

10,49 |

10,62 |

10,2 |

10,8 |

11,1 |

11,32 |

11,02 |

11,7 |

11,44 |

11,44 |

|

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

|

17,7 |

17,07 |

18,33 |

17,63 |

18,4 |

17,53 |

17,6 |

17,86 |

18,36 |

17,5 |

18,11 |

18,07 |

|

17,4 |

17,88 |

18,37 |

17,98 |

18,2 |

17,88 |

18 |

18,76 |

18,69 |

18,5 |

19,25 |

19,11 |

Получающийся таким образом ряд вновь сглаживается скользящей средней (для месячных данных по пяти или семи точкам в зависимости от интенсивности мелких конъюнктурных колебаний и продолжительности более крупных). В результате получается новая оценка тренда ![]() .

.

Отклонение эмпирического ряда ![]() от ряда

от ряда ![]() ,

, ![]() , вновь подвергаются аналогичной обработке для выявления окончательной средней сезонной волны (рис.1).

, вновь подвергаются аналогичной обработке для выявления окончательной средней сезонной волны (рис.1).

Рис. 1. Сезонная волна по методу Четвертикова

В методике Шискина-Эйзеншпресса, кроме скользящей средней (1), на втором и последующих этапах итерационной процедуры применяются более сложные пятнадцати- и двадцатиточечные скользящие Спенсера. Они имеют следующий вид:

; (2)

; (2)

.

.

Исходный ряд ![]() выравнивается скользящей средней (1). Делается это, как и в методе Четвертикова, с той целью, чтобы не исказить сезонную компоненту

выравнивается скользящей средней (1). Делается это, как и в методе Четвертикова, с той целью, чтобы не исказить сезонную компоненту ![]() . Если бы использовали скользящую среднюю с другим периодом скольжения, то это привело бы к изменению как амплитуды, так и формы сезонной волны.

. Если бы использовали скользящую среднюю с другим периодом скольжения, то это привело бы к изменению как амплитуды, так и формы сезонной волны.

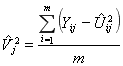

Рассчитываются остаточные значения по формуле и вычисляются средние значения остаточного ряда в целом по ряду ![]() и по месяцам (кварталам)

и по месяцам (кварталам)

![]()

![]() :.

:.  (3)

(3)

Используя значения, вычисленные по формуле (3), находится предварительная оценка средней сезонной волны ![]()

|

V'(j) |

-2,70 |

-3,03 |

-0,73 |

0,10 |

1,40 |

1,53 |

1,66 |

1,77 |

1,04 |

0,64 |

-0,63 |

-1,06 |

и строится новый ряд, относительно свободный от сезонной компоненты ![]() .

.

Таблица 7

Ряд U1 относительно свободный от сезонной компоненты

|

10,3 |

9,83 |

9,75 |

9,57 |

9,36 |

9,95 |

9,77 |

9,91 |

10,2 |

10,1 |

9,97 |

10,6 |

|

11,2 |

11,1 |

10,7 |

10,6 |

9,84 |

10,5 |

10,7 |

11 |

10,8 |

11,6 |

11,6 |

11,7 |

|

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

|

17,4 |

16,7 |

18,2 |

17,6 |

18,6 |

17,8 |

17,8 |

18,2 |

18,5 |

17,6 |

18 |

17,9 |

|

17 |

17,3 |

18,2 |

18 |

18,4 |

18,2 |

18,3 |

19,2 |

18,9 |

18,7 |

19,1 |

18,9 |

К ряду ![]() применяется сглаживание двадцатиточечной скользящей средней Спенсера (2).

применяется сглаживание двадцатиточечной скользящей средней Спенсера (2).

Таблица 8

Ряд, сглаженный скользящей средней Спенсера

|

10,42 |

10,54 | ||||||||||

|

10,68 |

10,70 |

10,69 |

10,65 |

10,64 |

10,67 |

10,76 |

10,93 |

11,15 |

11,39 |

11,54 |

11,72 |

|

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

......... |

|

20,53 |

17,61 |

17,76 |

17,92 |

18,05 |

18,14 |

18,17 |

18,16 |

18,09 |

18,01 |

17,81 |

17,74 |

|

20,94 |

17,86 |

В итоге находится улучшенная оценка сезонной компоненты  .

.

Результатом метода Шискина–Эйзеншпресса также является только графическое представление сезонной волны (рис.2).

Рис. 2. Сезонная волна по методу Шискина-Эйзенпресса

Рассмотрим теперь другой способ нахождения сезонной составляющей, использующий ряд Фурье в качестве аналитической модели сезонности. В этом виде уравнение ряда Фурье запишется следующим образом:

![]() . (4)

. (4)

В этом уравнении ![]() определяет номер гармоники ряда Фурье. От числа учтенных гармоник зависит степень точности данной аналитической модели. Обычно используются от 1 до 4 гармоник в зависимости от необходимой точности и формы сезонной составляющей. Для отыскания параметров уравнения используется метод наименьших квадратов.

определяет номер гармоники ряда Фурье. От числа учтенных гармоник зависит степень точности данной аналитической модели. Обычно используются от 1 до 4 гармоник в зависимости от необходимой точности и формы сезонной составляющей. Для отыскания параметров уравнения используется метод наименьших квадратов.

![]() . (5)

. (5)

Найдя частные производные функции (5) и приравняв их к нулю, получим систему нормальных уравнений, решение которых дает следующие формулы для вычисления параметров:

![]() ,

, ![]() ,

, ![]() (6)

(6)

Как видно из формул (6), параметры уравнений зависят от значений ![]() и

и ![]() .

.

Для изучения сезонных колебаний на протяжении года необходимо взять ![]() (по числу месяцев в году). Тогда, представляя периоды как части длины окружности, ряд динамики можно записать в следующем виде:

(по числу месяцев в году). Тогда, представляя периоды как части длины окружности, ряд динамики можно записать в следующем виде:

|

Период |

0 |

/6 |

/3 |

/2 |

2/3 |

5/6 |

|

7/6 |

43 |

3/2 |

5/3 |

11/6 |

|

Уровень |

y0 |

y1 |

y2 |

y3 |

y4 |

y5 |

y6 |

y7 |

y8 |

y9 |

y10 |

y11 |

Величины периодов ![]() получаются следующим способом:

получаются следующим способом:

при t=0 ![]() , при t=1

, при t=1 ![]() и т. д.

и т. д.

В годовой динамике ![]() обозначает номер месяца. Для определения параметров

обозначает номер месяца. Для определения параметров ![]() и

и ![]() находят соответствующие уравнения

находят соответствующие уравнения ![]() -й гармоники, то есть для

-й гармоники, то есть для![]() , уравнение примет вид

, уравнение примет вид ![]() , в котором параметры

, в котором параметры ![]() ,

, ![]() и

и ![]() , будут найдены из соотношений:

, будут найдены из соотношений:

![]() ,

, ![]() ,

, ![]() . (7)

. (7)

Далее определяется количество необходимых гармоник, и можно сказать, что найдено аналитическое выражение сезонной составляющей ![]() .

.

Рассмотрим на примере применение данного метода.

Таблица 9

Связь средних значений ряда спериодами

|

Ср. значе- ние |

11,19 |

10,88 |

13,25 |

14,11 |

15,45 |

15,67 |

15,84 |

16,07 |

15,38 |

15,01 |

13,84 |

13,44 |

|

Т |

0,00 |

1,00 |

2,00 |

3,00 |

4,00 |

5,00 |

6,00 |

7,00 |

8,00 |

9,00 |

10,00 |

11,00 |

|

Период |

0,00 |

0,52 |

1,05 |

1,57 |

2,09 |

2,62 |

3,14 |

3,67 |

4,19 |

4,71 |

5,24 |

5,76 |

Применяя формулы (6) и (7) получим следующие коэффициенты:

|

ao |

14,18 | ||||||||

|

a1 |

-2,16 |

a2 |

-0,5 |

a3 |

-0,15 |

a4 |

-0,14 |

a5 |

-0,02 |

|

b1 |

-0,47 |

b2 |

-0,41 |

b3 |

-0,34 |

b4 |

-0,22 |

b5 |

-0,32 |

Подставляя данные коэффициенты в формулу (4) получаем ряд Фурье и само аналитическое представление сезонной волны.

y=14,18+(-2,16*cos(t)-0,47*sin(t))+(-0,5*cos(2t)-0,41*sin(2t))+(-0,15*cos(3t)-0,34*sin(3t))+(-0,14*sin(4t)-0,22*cos(4t)+(-0,02*cos(5t)-0,32*sin(5t))

Для нахождения сезонной волны существуют несколько подходов решения. Однако каждый из способов имеет свои особенности и следовательно необходимо изучать каждый из них.

Метод Четвертикова в отличие от разработанных ранее методов простой средней, метода Петерсона и других позволял исключить влияние сезонных волн переменной структуры. Исключение окончательной сезонной волны производится после умножения средней сезонной волны на ![]() — коэффициент напряженности сезонной волны.

— коэффициент напряженности сезонной волны.

Особенностью метода Шискина-Эйзеншпресса является использование скользящей средней Спенсера. Дело в том, что скользящая средняя с симметрично-равными весами вида (1) позволяет выделить лишь линейный тренд. Если же тренд на самом деле не линеен, то сглаживание временного ряда, содержащего нелинейный тренд, дает искаженные его значения. Скользящая средняя Спенсера позволяет получать точные оценки тренда, выраженного полиномами до третьей степени включительно.

Потребность обучения будущих экономистов, финансистов и программистов в области экономики на основе профессионально-ориентированного подхода вызывает необходимость изучения многоэтапных экономических задач с применением знаний из различных областей математического моделирования и экономического анализа.

В процессе этого происходит многоступенчатая работа от воспроизведения теоретического материала до построения и исследования моделей, анализа и прогнозирования полученных результатов. Окончательное исследование позволяет принимать обоснованные экономические и аналитические решения.