Банки для выполнения кассовых операций с наличными деньгами могут оснащаться программно-техническими средствами. К ним можно отнести кассовый терминал, под которым понимается автоматическое устройство для приема и выдачи наличных денег клиентам, установленное на рабочем месте кассового работника. К ним же относится автоматический сейф — устройство, функционирующее в автоматическом режиме и предназначенное для приема наличных денег от клиентов. Сюда же следует отнести банкоматы и другие программно-технические средства.

Кассовые операции учитываются в разделе 2 «Денежные средства и драгоценные металлы» плана счетов бухгалтерского учета на активных балансовых счетах:

202 Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте;

20202 Касса кредитных организаций;

20203 Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте;

20206 Касса обменных пунктов;

20207 Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций;

20208 Денежные средства в банкоматах;

20209 Денежные средства в пути;

20210 Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте, в пути.

Эти счета активные и их дебетовое сальдо означает сумму имеющихся в наличии денежных средств и платежных документов. Обороты по дебету означают их поступление, а по кредиту — списание денежных средств и платежных документов [1].

Прием наличных денег от клиентов банка проводится на основании приходных кассовых документов. К ним следует отнести объявление на взнос наличными, представляющее собой комплект документов, состоящий из объявления, квитанции и ордера. Этот документ используется при приеме наличных денег непосредственно от юридических лиц. При приеме денег от физических лиц используется приходный кассовый ордер. Прием денежных средств от инкассаторов осуществляется на основании препроводительных ведомостей к сумкам, представляющих собой комплект документов, состоящий из ведомости, накладной и квитанции [2].

Приходный кассовый документ заполняется клиентом самостоятельно. Допускается также вариант, когда такой документа оформляется бухгалтерским работником (операционистом) банка. Бухгалтерский работник проверяет составленный приходный кассовый документ и передает его кассовому работнику (кассиру). В свою очередь кассовый работник проверяет правильность оформления документа, наличие подписи бухгалтерского работника и клиента, сверяет соответствие сумм наличных денег цифрами и прописью и принимает наличные деньги.

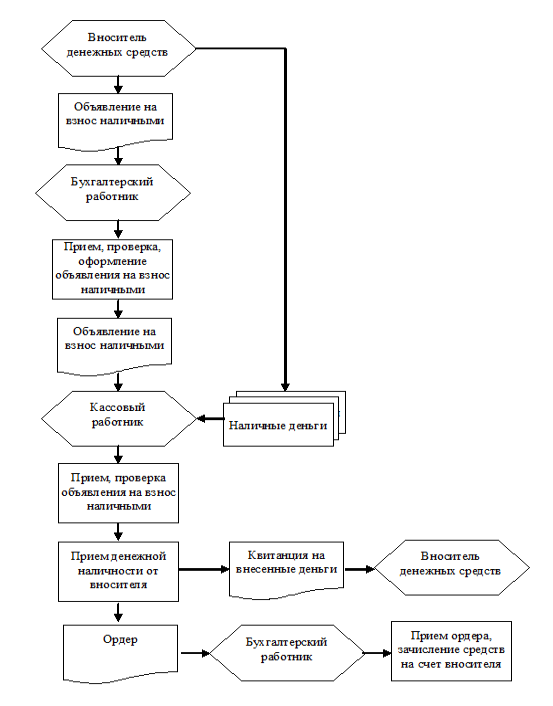

Схематично прием наличных денег от юридических лиц показан на рис. 1.

Рис. 1. Прием денежной наличности от юридических лиц [3]

Рис. 1. Прием денежной наличности от юридических лиц [3]

При соответствии принятой суммы наличных денег сумме по документу кассовый работник подписывает все экземпляры приходного кассового документа. В случае, если этим документом является объявление о взносе наличных, кассовый работник передает вносителю от организации квитанцию с проставленным оттиском штампа кассы, а ордер бухгалтерскому работнику. Если при приеме наличности использовался приходный кассовый ордер, физическому лицу выдается подписанный кассовым работником второй экземпляр приходного кассового ордера с проставленным оттиском штампа кассы.

При несоответствии принятой суммы наличных денег кассовым работником сумме, указанной в приходном документе, вноситель должен довнести недостающую сумму или приходный кассовый документ переоформляется. Неверный кассовый документ уничтожается. В бухгалтерском учете принятая денежная наличность отражается по дебету счета 20202 «Касса кредитных организаций».

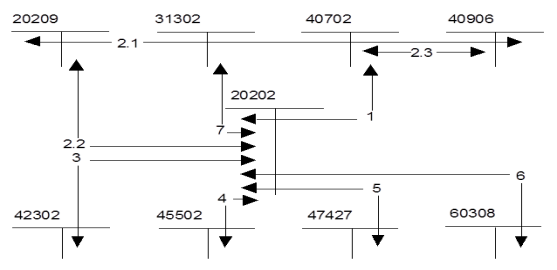

На рис. 2 приведены примеры возможной корреспонденции счетов при приеме денежной наличности.

Рис. 2 Пример возможной корреспонденции счетов при приеме денежной наличности [3]

1 — прием денежной наличности от юридических лиц при внесении ее в кассу банка;

2 — прием денежной наличности в инкассаторских сумках от юридических лиц при необходимости их пересчета;

2.1 — прием денежной наличности в инкассаторских сумках от юридических лиц до их пересчета;

2.2 — отнесение суммы денежной наличности на счет 20202 «Касса кредитных организаций» после пересчета;

2.3 — зачисление средств на расчетный счет клиента после пересчета;

3 — прием наличности во вклады физических лиц;

4 — погашение кредита физическим лицом;

5 — погашение процентов по кредитам физическим лицом;

6 — сдача наличности сотрудниками банка;

7 — подкрепление наличными от других банков;

Счета бухгалтерского учета:

20202 — касса кредитных организаций;

20209 — денежные средства в пути;

31302 — кредиты и депозиты, полученные кредитными организациями от кредитных организаций на 1 день;

40702 — счета негосударственных коммерческих организаций;

40906 — инкассированная денежная выручка;

42302 — депозиты на срок до 30 дней (физических лиц);

45502 — кредиты, предоставленные физическим лицам на срок до 30 дней;

47427 — требования по получению процентов;

60308 — расчеты с работниками по подотчетным суммам.

Остаток по счету всегда дебетовый и отражает наличие денежных средств в рублях (или иностранной валюте), находящихся в операционной кассе кредитной организации и отдельных внутренних структурных подразделениях, кроме операционных касс, находящихся вне помещений кредитной организации. В последнем случае будет использоваться счет 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций».

В корреспонденции со счетом 20202 могут использоваться различные счета в зависимости от предназначения принятой денежной наличности.

Принятые в кассу наличные деньги вместе с объявлениями и первыми экземплярами приходных кассовых ордеров сдаются кассовым работником заведующему кассой по завершении рабочего дня.

Операции по выдаче наличных денег клиентам банка проводятся на основании расходных кассовых документов. К ним относятся денежный чек и расходный кассовый ордер [3].

Денежный чек предъявляется представителем юридического лица банку для снятия с расчетного счета этого юридического лица указанной в чеке суммы наличных денег. В чеке указывается назначение затребованной суммы, например, на выплату заработной платы, пособий или пенсий, на командировочные расходы, на хозяйственные нужды. Реквизиты денежного чека проставляются также в его корешке. Он остается у физического лица в чековой книжке и является оправдательным документом. Денежный чек подписывается лицами, имеющими право первой и второй подписи по счету, и проставляется печать юридического лица. Денежный чек выписывается на конкретного получателя с указанием его фамилии, имени, отчества и паспортных данных [1].

Для выдачи наличных денег по денежному чеку и расходному ордеру кассир получает от заведующего кассой необходимую сумму под расписку. Это отражается в книге учета принятых и выданных ценностей. Предъявленный клиентом денежный чек проверяется операционистом на правильность заполнения.

Операционист проверяет также наличие на расчетном счете требуемой суммы, производит запись в кассовом журнале, отделяет от денежного чека и передает клиенту контрольную марку для предъявления в кассу и направляет чек кассиру. Контрольная марка может не отделяться в случае использования банком жетонов или других средств, идентифицирующих клиента.

Кассир проводит проверку подписей на чеке, проверяет сумму, проставленную прописью и цифрами, а также данные паспорта клиента. Он подготавливают сумму наличных денег, указанную в чеке, и вызывает получателя денег по номеру чека. Получив контрольную марку от клиента, кассир сверяет ее номер с номером чека, и наклеивает ее на чек. В присутствии клиента он повторно проверяет перед выдачей подготовленную сумму и подписывает чек. Чек присоединяется к документам дня [4].

По расходному кассовому ордеру осуществляется выдача наличных денег физическому лицу. Ордер составляется физическим лицом или бухгалтерским работником банка и может использоваться при: выдаче наличности со счета по вкладу физического лица; выдаче кредита наличными физическому лицу; выдаче наличности кассиру банка на выплату заработной платы сотрудникам банка; выдаче наличности сотрудникам банка в подотчет (на покупку хозяйственных товаров, командировочные расходы); сдаче наличности в учреждения Банка России.

Последовательность операций с расходным кассовым ордером аналогична операциям с денежным чеком. В подтверждение выдачи наличных денег физическому лицу ему выдается подписанный кассовым работником второй экземпляр расходного кассового ордера с проставленным оттиском штампа кассы.

Литература:

- Банки и небанковские кредитные организации и их операции: Учебник /Под ред. Е. Ф. Жукова. — М.: Вузовский учебник, 2009. – 527 с.

- Бухгалтерский учет в коммерческих банках (в проводках): учеб.пособие для магистров / Г. Н. Белоглазова, Н. А. Бусуек, Н. А. Ковалева [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2012. — 284 с.

- Положение о 8.Немчинов В. К., Рогозенков А. В. Учет и операционная техника в банках: учебное пособие для вузов. — М.: Вузовский учебник, 2012. — 348 с.

- Банковские операции/ под ред. О. И.Лаврушина. — М.: КноРус, 2009. – 381 с.