В данной статье проанализировано доходы и расходы на примере ТОО, данные берутся из финансовой отчетности форма № 2. Этапы анализа объема продаж и его основные показатели: темп роста выручки, доля продаж в кредит, коэффициент вариации, точка безубыточности, рентабельность продаж.

Ключевые слова: финансовая отчетность форма №2, этапы объема продаж, коэффициент вариации, точка безубыточности.

ЖШС мысалында көлік салоны ресми дилер болып есептелінеді. Әртүрлі «Renault» көліктерінің түрлерін сатуымен айналысады. Осы көлік салонының экономикалық көрсеткіштерін пайдалана отырып талдау жасалды. Жалпы талдауда 2013 жылдан 2015 жыл аралығындағы есептеу қолданылды.

Кәсіпорын табысы дегеніміз — ақша қорының, басқа да мүліктің түсу және (немесе) капиталдың артуына алып келетін міндеттемелерді жабу нәтижесінен экономикалық пайданың артуы. Ал кәсіпорын пайдасы дегеніміз — оның әлеуметтік және экономикалық дамуының негізгі факторы. Сондықтан, кәсіпорында пайданың қалыптасу механизмін, натуралдық көріністегі оның көлемін, пайданың түрлері мен оларды пайдалану аясын анықтау қажет. Осыған байланысты пайданы екіге бөлеміз: жалпы пайда және таза пайда.

Жалпы пайда тауарды (жұмысты,қызметті) сатудан түскен түсім мен сатылған өнімнің толық өндірістік өзіндік құны арасындағы айырма ретінде анықталады.

Таза пайда (бөлінбейтін пайда) кәсіпорын иелігінде қалатын пайда, ол төтенше шығыс пен табыстың сальдосын ескере отырып анықталады. [1]

Қазіргі таңда нарықтық қатынастар жағдайында, кез келген кәсіпорын максималды пайда табуға, өз тауары мен көрсетілген қызметті өткізу нарығындағы үлесін мықты ұстап тұруға және бәсеке жағдайында оның өндірісін серпінді дамытуды қамтамасыз ететін пайда алуына тырысады.

Шығын — бұл активтердің келуі немесе пайда болған өндіріс шығындарымен байланысты міндеттердің артуы. [2]

Өнімді өндіру мен сатуға жұмсалған кәсіпорын шығындарының ақшалай көрінісі оның өзіндік құны деп аталады.Өзіндік құн — өнімді (жұмыс, қызмет) өндіру мен сатуға байланысты кәсіпорында жұмсалған негізгі қорлар, шикізаттар, материалдар, отын мен энергия, еңбек және басқа да ресурстарды пайдалану шығындарының ақшалай көрінісі. Материалдық шығындар мен амортизациялық аударымдардан басқа өнімнің толық өзіндік құнының құрамына кәсіпорындағы жұмыскерлердің барлық санатының еңбекақысын қамтитын еңбекақы қоры түріндегі еңбек шығындары кіреді.

Бірдей мақсатты мәні бар бірнеше әр текті экономикалық элементтерден тұратын шығындар бар. Оған жататындар:машина мен құрал — жабдықтарды пайдалану мен күтуге кеткен, үстемелі, өнімді өткізу, әкімшілік, қаржыландыру шығындары.

Әкімшілік шығындар — бұл жалпы басқарумен байланысты, жалпы шаруашылық және әкімшілік мақсаттағы шығындар.

Өнімді өткізу және қызмет көрсету шығындары — бұл өнімді өткізу және қызмет көрсету барысында жұмсалған шығындар.

Қаржыландыру шығындары:

банк несиелері бойынша пайыздар төлеу;

жабдықтаушылар несиесі бойынша пайыздар төлеу;

мүлікті жалға алу бойынша пайыздар төлеу шығындары және басқалары.[3]

Қаржылық есептілік № 2 формасының көрсеткіштерін қолдана отырып, табыс пен шығынға талдау жасалды.

Табыс пен шығын есебінің бірінші және екінші көрсеткіші бойынша талдау.

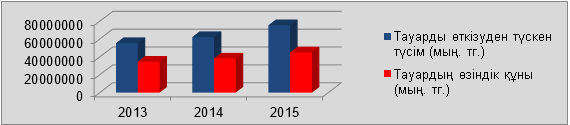

Тауарды өткізуден түскен түсімі:

2013 жылы — 55504464 теңге;

2014 жылы — 62232142 теңге;

2015 жылы — 75531250 теңгені құрады.

Ал тауардың өзіндік құны:

2013 жылы — 34704000 теңге;

2014 жылы — 38230000 теңге;

2015 жылы — 45131000 теңгегі құрайды. Диаграмма 1 көрсетілген.

Диаграмма 1. «Тауарды өткізуден түскен түсім» және «тауардың өзіндік құны»

Тауарды өткізуден түскен түсімі 2013 жылғы мен 2014 жылғының өсу қарқыны 112 %, 2014 жыл мен 2015 жылды салыстырғанда 121 %, ал 2013 жыл мен 2015 жылды салыстырсақ 136 % тең. Екінші көрсеткіш бойынша өсу қарқыны 2013 жылмен 2014 жылды салыстырсақ 110 %, 2015 жылды 2014 жылмен салыстырғанда 118 %, ал 2013 жылмен 130 % тең.

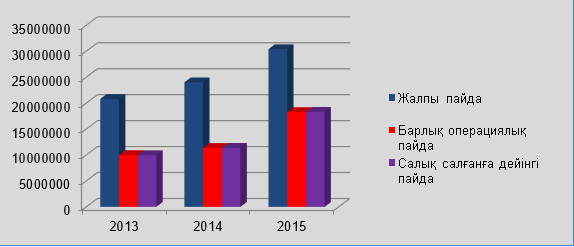

Үшінші көрсеткіштен жетінші көрсеткішке дейін және сегізінші көрсеткішпен бірге салыстырмалы түрде, яғни жалпы пайдадан барлық операциялық пайда және салық салғанға дейінгі пайдаға дейін талқыланды. Жалпы пайда:

2013жылы — 20800464 теңге;

2014 жылы — 24002142 теңге;

2015 жылы — 30400250 теңге.

Сату кезіндегі шығындарға көлік салонының жарнамасына кеткен қаражат, әкімшілік шығындарға қызметкерлердің жалақысы және салықтарға кеткен қаражат, ал өзге де шығындарға көлік салонының қауіпсіздігі үшін жұмсалған қаражат есебі кесте 1 көрсетілген.

Кесте 1

«Сату кезіндегі шығындар», «Әкімшілік шығындар», «Өзге де шығындар» көрсеткіштері

|

Көрсеткіштер |

2013 |

2014 |

2015 |

|

Сату кезіндегі шығындар |

180440 |

234000 |

247000 |

|

Әкімшілік шығындар |

9838775 |

11435482 |

10886984 |

|

Өзге де шығындар |

800460 |

964142 |

989250 |

Осы шығындарды есептеген соң «Барлық операциялық пайда» көрсеткіш сомасы шығады. Барлық операциялық пайда:

2013 жылы — 9980789 теңге;

2014 жылы — 11368518 теңге;

2015 жылы — 18266266 теңге.

Салық салғанға дейінгі пайданы сомасын білу үшін қаржыландыру бойынша шығындар мен табыстарды есептеп алғаннан кейін белгілі болады. Қаржыландыруға қанша қаражат жұмсалғандығы және табыстары кесте 2 көрсетілген.

Кесте 2

«Қаржылық бойынша шығындар», «Қаржылық бойынша табыстар»

|

Көрсеткіштер |

2013 |

2014 |

2015 |

|

Қаржыландыру бойынша шығындар |

74683 |

58250 |

32120 |

|

Қаржыландыру бойынша табыстар |

58736 |

75000 |

76000 |

Салық салғанға дейінгі пайда:

2013 жылы — 9964842 теңге;

2014 жылы — 11385268 теңге;

2015 жылы — 18310146 теңге.

Диаграмма 2. «Жалпы пайда», «Барлық операциялық пайда», «салық салғанға дейінгі пайда» көрсеткіштері

Диаграмма 2 көрсетіліп тұрғандай жалпы пайданың жылдан жылға өсуі шарықтау шыңы 30400250 теңгені құрайды. Жалпы пайда 3 жыл үшінде 9599786 теңгеге артқан, өсу қарқыны 2013 жылмен 2014 жылды салыстырғанда 115 %, 2015 жылды 2014 жылмен салыстырсақ 126 %, 2013 жылмен салыстырғанда 146 % тең.

Барлық операциялық пайда 2013–2015жж. аралығында 8285477 теңгеге артқан, өсу қарқыны 2014 жылды 2013 жылмен салыстырғанда 113 %, 2015 жылмен салыстырғанда 160 %, 2015 жылды 2013 жылмен салыстырсақ 173 % құрайды.

Салық салғанға дейінгі пайданың өсу қарқыны 2015 жылды 2014 жылмен салыстырғанда 160 %, ал 2013 жылмен салыстырғанда 183 %, 2014 жылды 2013 жылмен салыстырғанда 114 % тең.

Келесі көрсеткіштер пайда салығы және таза пайда.

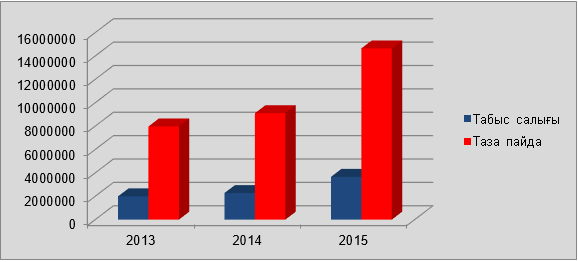

Табыс салығына корпоративтік табыс салығы кіреді. Корпоративтік табыс салығы мынадай сомаларға тең:

2013 жылы — 1992968,4;

2014 жылы — 2277053,6;

2015 жылы — 3662029,2.

Таза пайда:

2013 жылы — 7971873,6;

2014 жылы — 9108214,4;

2015 жылы — 14648116,8.

Диаграмма 3. «Табыс салығы», «Таза пайда» көрсеткіштері

Диаграмма 3 табыс салығын 2014 жылды 2013 жылмен салыстырғанда 284085,2 теңгеге, ал 2015 жылды 2014 жылмен салыстырғанда 1384975,6 теңгеге өссе, 2013 жылмен салыстырғанда 1669060,8 теңгеге өскен.

Таза пайданың өсу қарқыны 2014 жылды 2013 жылмен салыстырғанда 114 %, ал 2015 жылмен салыстырсақ 160 %, 2015 жылды 2013 жылмен салыстырғанда 183 % тең.

Сату көлемі — іс жүзінде кәсіпорынның есеп шотының төлеу шотына, белгілі бір уақыт ішінде сатылған тауарлар мен қызметтер үшін, ақшалай қаражаттар сомасын білдіретін кәсіпорынның тиімділігін көрсететін көрсеткіш. Сондай-ақ, сату көлемі деп жалпы табысты немесе сатудан түскен түсімді де жиі атайды. [4]

Тауарды сату талдауы сату үрдістерінің құлдырауын немесе өсуін жобалауға мүмкіндік береді. Сонымен қатар, талдау арқылы болашағы бар, не болашағы жоқ тауарды анықтауға болады, мұндай тауарлар үшін, оларды нарыққа шығару үшін белгілі бір күш-жігер салу қажет. Мұндай талдау тауарды сатуда неғұрлым нақты және мақсатқа бағытталған шешімдер қалыптастыруға мүмкіндік береді. Тауарды сату талдауын белгілі бір ретпен жүргізеді. Сату көлемін төрт кезеңмен талдауға болады. [5]

Бірінші кезең — тауарды сату талдауының динамикасы мен құрылымы. Бұл талдау арқылы сатудан түскен түсімнің өсу қарқыны және несиеге беру арқылы сатудың үлесін анықтайды. Сатудан түскен түсімнің өсу қарқыны 2014 жылды 2013 жылмен салыстырғанда 112 %, 2015 жылды 2014 жылмен салыстырғанда 121 %, ал 2013 жылмен салыстырсақ 136 %. Несиге беру арқылы сатудың үлесі 2013 жылы 76,7 %, 2014 жылы 81,1 %, 2015 жылы 85,3 % құрайды. Несиге беру арқылы сатудың үлесін біршама артқан, сатып алушыға несие беру қажеттілігін және негізділігін ескере отырып, несиеге беру тиімді екендігі айқындалып тұр.

Екінші кезең — тауарды сатудың біркелілігін бағалау. Біркелкілікті бағалау үшін вариация коэффициентін анықтау керек. Вариация коэффициенті 2013 жылға 17,1 %, 2014 жылға 20,4 %, ал 2015 жылға 17,8 % тең. Негізі вариация коэффициенті 0,333 немесе 33,3 % көрсеткішінен кем болса, онда ол әлсіз, біркелкі болып есептеледі, ал егер артық болған жағдайда, онда ол мықты, біркелкі емес болады. Бұл жерде әрине, біркелкі екендігі көрініп тұр.

Үшінші кезең — сыни сату көлемін анықтау.Сыни сату көлемі бұл — сындарлы нүктесі ретінде түсіндіріледі. Сындырлы нүктесін анықтап алу үшін тұрақты шығындар және айнымалы шығындарды білу керек.

Кесте 3

Сындарлы нүктесінің есептеуінің нәтижесі

|

Есептелген деректер |

2013 жыл |

2014 жыл |

2015 жыл |

|

Бағасы |

2134787 |

2074404 |

1987664 |

|

Орташа айнымалы шығындар |

6940 |

7800 |

6500 |

|

Сындарлы нүктесі, ақшалай түрде |

10673935 |

12446424 |

11925984 |

|

Сындарлы нүктесі, бірлік |

5 |

6 |

6 |

Кесте 3 көрсетілгендей, сындарлы нүктеде жалпы шығындар мен түсім қиылысқан кезде, олар сол уақытта кәсіпорының барлық шығындарын жабады және нөлдік табысқа кенеледі.

Төртінші кезең — сатудың табыстылығын (рентабельдігін) анықтау. Сонымен қатар орташа салалық көрсеткіштермен және бәсекелестердің көрсеткіштерімен салыстырғанда, іскерлік белсенділігін және кәсіпорынның қызмет түрлерінің тиімділігі мен оның бәсекеге қабілеттілігін бағалауға мүмкіндік береді.

Кесте 4

Сату рентабельділігі

|

Сату рентабельділігі |

2013 |

2014 |

2015 |

|

Жалпы пайда бойынша |

37,4 |

38,5 |

40,2 |

|

Барлық операциялық пайда бойынша |

17,9 |

18,2 |

24,1 |

|

Таза пайда бойынша |

14,3 |

14,6 |

19,3 |

Кесте 4 көрсетілген көрсеткіштер түсімнің қанша бөлігін пайда құрайтындығы және оның бәсекеге қабілетті екендігі және баға саясатын дұрыс таңдалғаны көрініп тұр.

Табыс, шығын және сату көлемінің арақатынасын талдауының нәтижесінде ЖШС көлік салонның қаншалықты табысты және берік екендігін, оның дағдарысқа және басқа да қаржылық жағдайларға тұрақты екендігіне көз жеткіздік. Несиеге беру арқылы сату тиімді және сату көлемі әлсіз, біркелкі. Көлікке сұраныстың жоғары болуының арқасында барлық шығындарын кәсіпорын өтей алады және біршама табысқа ие болып отыр.

Қолданылған әдебиеттер тізімі:

- Тажибекова К. Б.,Танекеева Г. Ж. Кәсіпорын экономикасы,«Ақ Нұр», Қарағанды, 2012.

- Назарова В. Л., Жанбарханова М. С. Бухгалтерлік есеп, Алматыкітап баспасы, 2012.

- Рахметов Б. А., Байнеева П. Т., Қалманова Н. М. Кәсіпорын экономикасы, Алматы: Экономика, 2012.

- http://forexaw.com

- http://center-yf.ru