В статье дана общая характеристика бюджетной классификации, обеспечивающей учет и систематизацию информации о состоянии бюджета, Проведен анализ основных изменения 2016 года в применении бюджетной классификации ведении бухгалтерского учета организациями госсектора.

Ключевые слова: бюджетное учреждение, бюджетная классификация, бюджетный процесс, код бюджетной классификации, сектор государственного управления.

Сектор государственного управления охватывает институциональные единицы, которые, в дополнение к выполнению их политических функций и их роли в регулировании экономики, производят услуги для индивидуального или коллективного потребления, главным образом, на нерыночной основе, и перераспределяют доход и богатство.

Основные вопросы в организации бухгалтерского учета в бюджетном учреждении связаны именно с правильной классификацией доходов и расходов бюджета.

Бюджетная классификация и бюджетный учет являются надежным и качественным инструментом, который гарантирует прозрачность деятельности органов власти и администраторов бюджетных средств, обеспечивает необходимый объем финансовой информации на всех этапах бюджетного процесса — от анализа финансовых результатов деятельности за прошедший период, подготовки и представления проекта бюджета и его исполнения в течение финансового года до составления соответствующей финансовой отчетности.

В соответствии с Бюджетным кодексом РФ бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы Российской Федерации. Она используется для составления и исполнения федерального, региональных и местных бюджетов и обеспечивает сопоставимость их показателей [1].

В системе государственных финансов бюджетная классификация обеспечивает учет и систематизацию информации о состоянии бюджета.

![]() Основные направления реформирования бюджетной классификации Российской Федерации были заложены в приказе Минфина России от 8 июня 2015 г. № 90н, от 1 декабря 2015 г. № 190н «О внесении изменений в указания о порядке применения бюджетной классификации Российской Федерации».

Основные направления реформирования бюджетной классификации Российской Федерации были заложены в приказе Минфина России от 8 июня 2015 г. № 90н, от 1 декабря 2015 г. № 190н «О внесении изменений в указания о порядке применения бюджетной классификации Российской Федерации».

Начиная с 01.01.2016 года в силу вступают новые изменения, касающиеся структуры бюджетной классификации и порядка применения КОСГУ.

При составлении и исполнении бюджетов, начиная с бюджетов на 2016 год начнут использоваться три классификатора, в состав которых КОСГУ больше входить не будет (п. 7 ст. 4 Федерального закона от 22 октября 2014 г. № 311-ФЗ):

классификация доходов бюджетов;

классификация расходов бюджетов;

классификация источников финансирования дефицитов бюджетов).

Однако КОСГУ будет применяться в бухгалтерском учете и отчетности, при планировании, формировании бюджета,исполнении бюджета, как дополнительная аналитическая классификация, применяющаяся при необходимости конкретизации экономического содержания операции в части предмета закупки.

Стоит обратить внимание, что в 2015 году операции бюджетных и автономных учреждений со средствами целевых субсидий (ст. 30 ч.16 83-ФЗ; ст. 2 ч. 3.10, 3.11 174-ФЗ) учитывались по КОСГУ — по видам выплат, услуг, обязательных платежей [4].

Тогда как с 2016 операции со средствами бюджетных учреждений (ст. 30 ч.5 83-ФЗ) учитываются по Кодам видов расходов (КВР) по группам назначений на выплаты, закупки, обязательные платежи [3].

Применение действующих Кодов бюджетной классификации является обязательным для всех налоговых платежей, осуществляемых абсолютно всеми категориями налогоплательщиков. При этом указание в платежном поручении старого кода приведет к тому, что платеж не дойдет до места назначения.

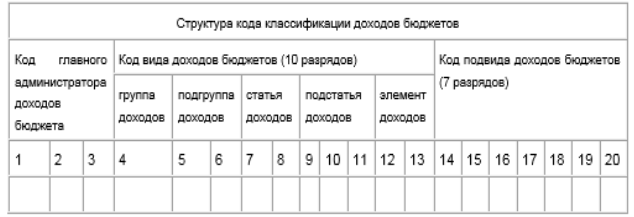

Код классификации доходов бюджетов, как и ранее, остался 20-значным, но код КОСГУ в его структуре отсутствует. А если разрядность кода не изменилась, значит — скорректирован его состав. В соответствии с планируемыми изменениями предусматриваются следующие составные части двадцатизначного кода [6]:

код главного администратора доходов бюджета (1–3-й разряды);

код вида доходов бюджетов (4–13-й разряды);

код подвида доходов бюджетов (14–20-й разряды).

Рис. 1. Код классификации доходов бюджетов

Данный рисунок наглядно демонстрирует, что три знака, «высвобождающиеся» в связи с исключением КОСГУ, приобретают новое значение.

В разрядах 18–20 кода классификации доходов бюджетов будет отражаться аналитическая группа подвида доходов бюджетов. Набор цифр, составляющих группу подвида доходов, повторяет «доходные» коды КОСГУ.

Таким образом, в 2016 году при перечислении средств в доход бюджета в платежных документах в большинстве случаев необходимо будет указывать прежний набор из 20 цифр, что не вызовет рост невыясненных поступлений.

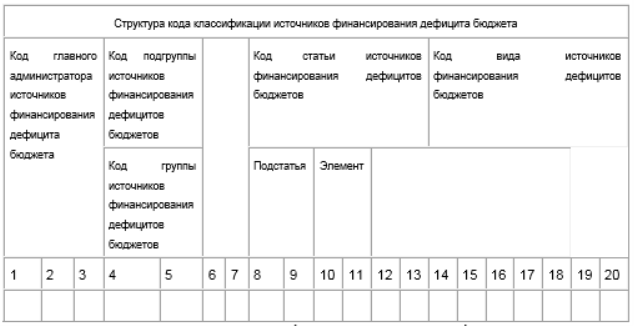

Структура двадцатизначного кода классификации источников финансирования дефицитов бюджетов является единой для бюджетов бюджетной системы Российской Федерации.

Рис. 2. Код классификация источников финансирования дефицитов бюджетов

Согласно Приказу, N 90н двадцатизначный код складывается из следующих составных частей [6]:

1) кода главного администратора источников финансирования дефицита бюджета (1–3-й разряды);

2) кодов группы, подгруппы, статьи и вида источников финансирования дефицитов бюджетов (4–20-й разряды).

Как видим, в новой структуре кода также нет КОСГУ по источникам финансирования дефицитов бюджетов.

В разрядах 18–20 кода классификации источников финансирования дефицитов бюджетов (5–7-й разряды кода вида источников финансирования дефицитов бюджетов) предусматривается детализация видов источников финансирования дефицитов бюджетов по их экономическому содержанию.

Например,

0000 171 — доходы, полученные от курсовых переоценок финансовых активов;

0000 510 — поступление на счета бюджетов;

0000 520 — увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале;

0000 530 — увеличение стоимости акций и иных форм участия в капитале.

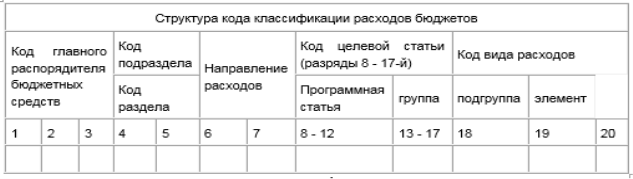

В соответствии с Приказом N 90н структура двадцатизначного кода классификации расходов бюджетов является единой для бюджетов бюджетной системы РФ, а сам код включает следующие составные части [6]:

код главного распорядителя бюджетных средств (1–3-й разряды);

код раздела (4–5-й разряды);

код подраздела (6–7-й разряды);

код целевой статьи (8–17-й разряды);

код вида расходов (18–20-й разряды).

Рис. 3. Код классификации расходов бюджетов

Наглядно видно, что в новой структуре код целевой статьи расходов (далее — код ЦСР) бюджетов состоит из десяти разрядов (8–17-й разряды кода классификации расходов бюджетов).

Структура кода ЦСР включает в себя:

код программной (непрограммной) статьи (8–12-й разряды кода классификации расходов бюджетов);

код направления расходов (13–17-й разряды кода классификации расходов бюджетов).

Коды целевых статей расходов соответствующего бюджета устанавливаются:

для федерального бюджета и бюджетов государственных внебюджетных фондов РФ — Минфином;

для бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда — финансовым органом соответствующего субъекта РФ;

— для местного бюджета — финансовым органом муниципального образования.

Итак, интегрируя все вышесказанное, можно сделать вывод, что изменения 2016 затронули все структуры кодов классификации доходов, расходов и источников финансирования дефицитов бюджетов, которые могут быть детализированы не только на федеральном уровне, но и на уровне субъектов РФ и муниципальных образований при формировании проектов бюджетов, а КОСГУ с 2016 года перестает быть составной частью трех классификаций (доходов, расходов и источников) и становится самостоятельной классификацией в целях учета и отчетности.

Литература:

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ [Электронный ресурс]: (ред. от 15.02.2016) // КонсультантПлюс: [сайт информ.-правовой компании]. [М., 2016]. — Режим доступа:https://www.consultant.ru/document/cons_doc_law_19702/

- Приказ Минфина России от 17.12.2015 N 201н «О внесении изменений в нормативные правовые акты Министерства финансов Российской Федерации» [Электронный ресурс] (Зарегистрировано в Минюсте России 21.01.2016 N 40678): // КонсультантПлюс: [сайт информ.-правовой компании]. [М., 2016]. — Режим доступа:https://www.consultant.ru/document/cons_doc_LAW_192879/

- Федеральный закон от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» [Электронный ресурс]: (ред. от 29.12.2015) // КонсультантПлюс: [сайт информ.-правовой компании]. [М., 2016]. — Режим доступа:https://www.consultant.ru/document/cons_doc_LAW_100193/

- Федеральный закон от 03.11.2006 N 174-ФЗ «Об автономных учреждениях» [Электронный ресурс]: (ред. от 29.12.2015) // КонсультантПлюс: [сайт информ.-правовой компании]. [М., 2016]. — Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_63635/

- Федеральный закон от 22.10.2014 N 311-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации» [Электронный ресурс] (ред. от 29.12.2015): // КонсультантПлюс: [сайт информ.-правовой компании]. [М., 2016]. — Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_170092/

- Самые важные изменения законодательства 2016 года [Электронный ресурс]: Гарант: [сайт информ.-правовой компании]. [М., 2016]. — Режим доступа: http://www.garant.ru/article/678436/

- Акашева В. В. Учет бюджетных и денежных обязательств в государственных (муниципальных) учреждениях / В. В. Акашева // Вестник Поволжского государственного университета. Серия: Экономика. — 2014. — № 5 (37) — С. 111–115

- Акашева В. В., Мамонова Д. В. Особенности системы налогообложения бюджетных организаций и пути ее совершенствования // Вестник Поволжского государственного университета. Серия: Экономика. — 2013. — № 6 (32) — С. 129–133.