Финансовые технологии на сегодняшний день представляют один из быстрорастущих секторов венчурной отрасли, обгоняя самые смелые прогнозы. С развитием финансовых технологий открылось множество новых возможностей для бизнеса. Теперь предприниматели могут предложить больший спектр услуг за меньшую стоимость. И даже при отсутствии большого интереса к новым технологиям, в наше время бизнесу стоит внимательно следить за тем, какие новинки в области финтех появляются на рынке. Ведь именно они представляют важный компонент современного бизнеса, и только используя передовые разработки финансовых технологий можно оставаться первым среди конкурентов.

Финтех сфера на фоне растущего спроса и значительных инвестиций развивается так быстро, что практически каждый день появляются новые термины. Один из них — «необанк» (neobank).

Финансовые технологии: сущность имеханизм функционирования. Термин «финтех» (fintech), обозначающий развитие инновационных технологий в банках, стал одним из десяти самых популярных новых слов, добавленных в этом году в финансовую энциклопедию «Инвестопедия и вырос до широкого понятия, которое включает в себя все инновационные финансовые решения вообще: от мобильных платежей и P2P-кредитования до роботов-консультантов и криптовалют [1].

По данным компании Accenture и фонда Partnership Fund for New York City, глобальные инвестиции в финансовые технологии по итогам 2014 года увеличились в три раза и составили 12,2 млрд. долларов США. Данных за 2015 год пока не опубликовано, но еще в 2013-м вложения в финтех составляли всего 4,05 млрд. долларов [1].

IBM в докладе Designing a Sustainable Digital Bank, сформулировала понятие цифрового банка, представляющее не просто внедрение мобильного приложения или отказ от отделений, а банк, у которого большинство своих продуктов и услуг в цифровой форме. При этом его клиенты для повседневной банковской активности используют цифровые каналы. Инфраструктура подобного банка оптимизирована для цифровых взаимодействий в реальном времени, а внутренняя культура подразумевает высокую скорость изменения цифровых технологий [2].

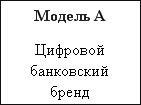

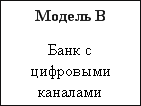

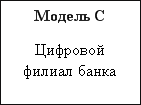

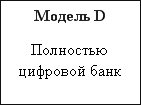

Цифровой банкинг, согласно IBM, можно разделить на четыре модели, представленные на рисунке 1.

![]()

![]()

![]()

![]()

Рис. 1. Модели цифрового банкинга

Далее рассмотрим каждую модель более подробно [2]:

- Модель А представляет собой классические банки с огромным количеством legacy-систем и бизнес-процессов, которые постоянно пытаются стать ближе к новому цифровому клиенту, желающему, чтобы бренд был более цифровым и соответствовал новым требованиям. Подобные банки открывают новые бренды с уникальными предложениями и продуктами, созданными специально для более молодого поколения — и, как правило, эти бренды используют сложившуюся банковскую инфраструктуру. Примеры таких банков: FRANK банка OCBC в Сингапуре и LKXA от CaixaBank в Испании.

- Модель B. Банки модели B строят организацию, нацеленную на улучшение пользовательского опыта, используют бэк-офис и банковскую лицензию существующих банков и перепродают их продукты через более удобный пользовательский интерфейс. Примеры таких банков: Moven в США и Rocketbank в России.

- Модель C объединяет два подхода: цифровой пользовательский опыт и новые бизнес-процессы. Крупные банки могут обнаружить, что их системы обладают слишком большой инерцией и слишком замкнуты для того, чтобы запустить цифровой банк. Банки модели C организуют отдельное подразделение — практически отдельную организацию с более гибким и модульным бэк-эндом, позволяющим обеспечить лучший клиентский опыт. Примеры подобных банков: Hello Bank от BNP Paribas и «Точка», являющаяся филиалом «Открытия».

- Модель D. Банки данной модели строят все свое продуктовое предложение на цифровых технологиях. Это не обязательно банки без отделений, однако клиенты таких банков ожидают взаимодействия преимущественно через цифровые каналы. Примеры: Fidor Bank в Германии и ТКС.

Можно выделить несколько преимуществ цифрового банка:

возможность эффективного масштабирования;

возможность создать нужный пользовательский опыт для целевого потребителя;

возможность расширяться за пределы базовых депозитных продуктов к более широком предложениям, в том числе с абонентской платой, даже с учетом того, что некоторые из этих продуктов могут быть достаточно сложными для их продаж исключительно через цифровые каналы.

У традиционных банковских организаций есть также свои преимущество, такие как: масштаб, бренд, репутация и существующие сети отделений. Однако масштаб, устаревшие системы и склад ума персонала могут помешать классическому банку развивать инновации и гибко реагировать на вызовы рынка.

По мнению экспертов IBM, стабильные цифровые банки оптимизируют взаимодействие с клиентами, продукты, процесс и данные с использованием цифровых технологий. Данная оптимизация обусловлена следующими преимуществами цифровых банков:

привлекательный фронт-энд и цифровой эффективный бэк-энд;

используют мобильные и цифровые технологии для уменьшения времени обслуживания клиентов и увеличения эффективности важных сервисов.

Проектирование цифрового банка требует оптимизации взаимодействия, продуктов, процессов и организационной культуры. Банкам необходимо предоставлять базовые транзакционные сервисы по цифровым каналам. Цифровые технологии должны помогать во взаимодействии там, где сервисы более сложны или требуют персонализации. Ключевое требование — возможность обеспечить баланс удобства цифрового общения с клиентом и цифровой персонализации, продукты цифрового банка должно быть легко покупать и обслуживать по цифровым каналам. [2].

Тенденция отказа от филиальных сетей уже хорошо прослеживается в мире. В Великобритании, США, Испании и многих других странах происходит сокращение количества филиалов до самого низкого уровня за последние десятилетия. Например, в Великобритании количество банковских офисов достигло минимума за последние 60 лет, а сокращение числа отделений только за 2014 год составило 6 % — максимальный показатель за всю историю. В США крупнейшие банки, такие как Bank of America, JP Morgan Chase и Wells Fargo, закрыли 15 % отделений, доведя их количество до уровня начала 1980-х годов. В целом по США ежегодно ликвидируется 1–2 % офисов банков, что вроде бы немного, но свидетельствует об устойчивой тенденции. Если смотреть на конкретные примеры, то цифры впечатляющие: Wells Fargo избавился от 22 % отделений за последние шесть лет, Bank of America — от 20 % за последние пять лет [3].

Основной причиной масштабного сокращения числа банковских филиалов является нежелание клиентов посещать отделения так же часто, как было раньше, это связано с изменением поведения клиента.

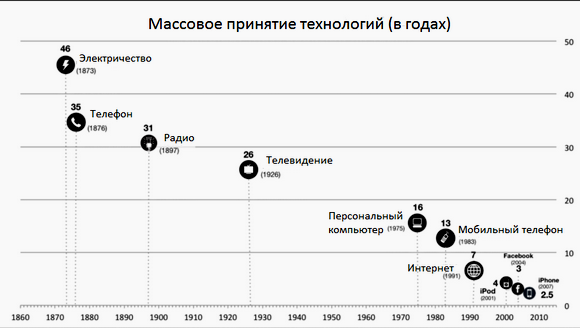

На рисунке 2 представлена тенденция массового внедрения технологий в годах.

Рис. 2. Массовое принятие технологий [3]

Цифровизация банковской сферы обусловила интеграцию финансовых технологий в Интернет вещей. В ближайшем будущем банковские услуги, кредиты, платежи будут сами работать в реальном времени без участия клиента, решая проблемы и управляя финансами клиентов каждый день.

Ярким примеров внедрения цифровых банковских технологий является Uber — международная компания из Сан-Франциско, создавшая одноимённое мобильное приложение для поиска, вызова и оплаты такси или частных водителей. Uber стала крупнейшим эквайером для счетов малого бизнеса, обогнав Wells Fergo, JP Morgan и Bank of America вместе взятые.

По данным статьи на портале qz.com, почти 30 % водителей Uber ранее не имели банковских счетов, получая оплату за свои услуги наличными. Для работы в Uber водителям потребовалась, как минимум, обычная дебетовая карта для принятия платежей. В процессе подключения водителя к системе Uber у водителей появилась возможность открытия банковского счета в реальном времени без совершения каких-либо дополнительных действий.Вполне возможно, что следующим шагом Uber станет интеграция банкинга в приложение, а не создание обычного банковского мобильного приложения [3].

Современное поколение все активнее начинает пользоваться NFC и закрытыми платежными системами, такими как Apple Pay, Samsung Pay, Android Pay, что влечет исчезновение потребности в пластиковой карте. Клиент просто загрузит на свой телефон платежное приложение, подключенное к банку, что позволит перестать использовать номера карт, так как это небезопасно. Механизм оплаты станет более простым, клиент просто нажмет пальцем на телефон, пройдет аутентификацию по отпечатку пальца и получит уведомление о совершении платежа. В мире реального времени, в котором потребители вовлечены в финансовые процессы, банки уже не будете продавать клиентам кусочек пластика, они по-прежнему будут продавать кредит, но не карточки [3].

Рассмотрим сценарий, при котором в 2025 году клиент покупает сервис, в рамках которого ему гарантирован доступ к личному автомобилю с автопилотом на несколько часов каждый день, или же он в складчину покупает такой автомобиль вместе с друзьями или коллегами. Электронный кошелек и автопилот будут связаны с коллективным банковским счетом собственников, который станет инструментом распределения затрат на владение транспортным средством, таких как плата за электричество, услуги парковки, регистрационные сборы и так далее. Владельцы просто будут регулярно пополнять свой общий счет, остальное машина сделает сама через собственный электронный кошелек [3].

Электронный кошелек автомобиля будет подобен дебетовой карте, которую клиенты сегодня носят в своем бумажнике, но с одним существенным отличием: владелец машины не будет являться владельцем ее электронного кошелька, теоретически кошелек будет собственностью машины. Люди, которые к нему подключены, могут меняться, как меняются владельцы автомобилей, а кошелек будет оставаться прежним, просто будут меняться собственники, с которыми он связан. В принципе, уже в наши дни современный банк с определенными допущениями может обработать такой процесс, но существующая процедура будет довольно непростой: все совладельцы должны будут явиться в банк, подписать документы, пройти процедуру идентификации личности, предоставить автомобиль [3].

В ближайшем будущем любым умным устройствам, как и автомобилю с автопилотом, потребуется независимый доступ к банковской системе через собственный электронный кошелек. Любой искусственный интеллект, который взаимодействует с внешним миром, через свой кошелек будет самостоятельно обслуживать некоторые процессы. Рассмотрим несколько примеров умных устройств: умный холодильник будет заказывать продукты, умный дом будет и производить, и потреблять электричество и данные, солнечные батареи будут направлять излишки энергии в общую сеть.

Будущее банковских продуктов напрямую связано с клиентами и заключается в том, что они должны быть интегрированы в жизнь клиента таким образом, чтобы не возникало никаких препятствий при взаимодействии с банком. В настоящее время есть немаловажная проблема взаимодействия, которая заключается в том, что каждый раз, когда сотрудник банка кладем перед клиентом какой-то документ, банк создаем дополнительную преграду, что не позволяет банку сразу заработать или выстроить взаимоотношения с потребителем. В связи с этой проблемой банки пока не могут взаимодействовать с клиентом через iPad или умный автомобиль [3].

Необанки— важнейший этап эволюции финансовых технологий. Решением данной проблемы может стать массовое появление и развитие необанков. Термины «необанк» широко используются для описания банковских организаций, начинающих деятельность с нуля и не полагающихся на поддержку бэк-офиса других банков. Хотя начали свою деятельность необанки в Великобритании, в 2016 году они станут появляться по всему миру.

Корень «нео» в переводе с греческого означает «молодой» и «новый», следовательно, необанки можно определить как те же банки, но только обновленные и модернизированные. Так как любая модернизация в настоящее время означает оцифровку и уход в интернет, то необанки представляют собой обычные банки, но без физических отделений, а для оказания услуг используют мобильные приложения и сайты [1].

Необанки иногда называют онлайн-банками или директ-банками, а в Великобритании их относят к challenger banks, что означает «банк-претендент» или «возражающий против чего-либо, оспаривающий что-либо банк», так как изначально такие банки выступали с планами отхватить тот сегмент клиентов, которые были недовольны уровнем обслуживания в привычных кредитных учреждениях [1].

Список услуг в необанках выглядит как и у традиционного банка:

счета и операции по ним;

кредиты;

управление капиталом;

инвестиции;

депозиты и так далее.

В настоящий момен необанки начинают использовать и новые форматы, такие как:

P2P-кредитование;

краудфандинговые платформы;

финансовые роботовв-консультанты;

криптовалюты.

К необанкам относятся финансовые организации, работающие, как правило, только через интернет, без офисов, а также специализирующиеся на электронной коммерции. Такие виды услуг зависят от экономического и технологического развития страны, принятой законодательной базы и наличия зрелой банковской сферы.

Преимущество необанков для самих банков заключается в минимизации затрат (отсутствие офисов, бумажного документооборота и т. д.), благодаря чему повышается скорость обслуживания, появляются супердешевые тарифы, «персональный» подход, а преимущества для клиента — это экономия и удобство, так как стоимость услуг снижается. При этом банк снабжает свое решение какой-то полезной функцией, например, для юридических лиц — возможностью сдавать отчетность в налоговую службу, для физических лиц это может быть PFM (управление личными финансами), или «Домашняя бухгалтерия», управление пенсионными накоплениями [1].

Развитие необанков вРоссии иЕвропе. Необанки появились достаточно давно. Крупные глобальные банки экспериментируют с данным форматом уже более 10 лет и создают, например, Bank Direct от ASB Bank и Hello bank от BNP Paribas. В России также имеются подобные опыты — Интерактивный банк, Рокетбанк, Touch Bank, банк «Точка», Тинькофф банк и так далее.

Рассмотрим более подробно примеры необанков в России:

1.Интерактивный банк или iBANK — это система дистанционного банковского обслуживания через Интернет, в которой объединены все традиционные услуги интернет-банкинга и передовые разработки в данной области. Сервис неоднократно признавался лучшим в нише виртуального банкинга в России, вошел в число лидеров рейтинга Business Internet Banking Rank 2015 от агентства Markswebb Rank & Report [4].

Для получения доступа к личному кабинету Интерактивного банка нужно открыть счет (карточный, текущий, виртуальный, депозитный, расчетный) и подписать универсальный договор. Это можно сделать на сайте iBANK, следует ознакомиться с условиями предоставления дистанционных банковских услуг, заполнить и отправить анкету. Документы для подписания и банковскую карту привезет по указанному в заявке адресу сотрудник Интерактивного банка. После получения карты и подписания договора можно зайти на сайт банка и осуществить вход в систему Интерактивного банка, используя логин, выданный сотрудником iBANK [4].

2. Рокетбанк — это дебетовая банковская карта в комплекте с приложением для iPhone (версии для Android нет и пока не предвидится). Карта выпускается банком Интеркоммерц, в нем же хранятся деньги клиентов, зачисленные на карту — на этом участие банка заканчивается и начинается компетенция отдельной IT команды [5].

Рокетбанк не имеет офиса как такового. Чтобы стать их клиентом, нужно скачать официальное одноимённое приложение в App Store. Получение карты проходит в три этапа. Вначале нужно оформить короткую заявку — оставить электронную почту, на которую будет отправлено «приглашение». Затем клиент заполняет личные данные в анкете, которая придет в ответном письме. Банк анкету одобряет, и через неделю клиент получает свою пластиковую карту. Не кредитную, а дебетовую [6].

Качественное приложения для смартфона изначально было главным и единственным преимуществом карты Рокетбанка, но теперь у карты есть еще несколько плюсов:

приложение группирует все расходы по категориям, и клиент может легко посмотреть, куда тратится бюджет. По операциям организован текстовый поиск на русском языке. Еще одна удобная вещь — совместный бюджет;

есть уникальна система денежных переводов. Как она работает: в записной книжке клиент выбираете имя, вбиваете сумму и отправляете деньги. Получателю приходит смс и он сам решает, куда зачислить полученную сумму — на телефон или на карту;

служба поддержки отвечает в чате в реальном времени.

Все услуги и возможности по карте Рокетбанка объединены одним тарифом — 290 рублей в месяц. Других сборов не будет [6].

3.Touch Bank — онлайн-банк европейской финансовой группы OTP Group, одной из лидеров банковского рынка Центральной и Восточной Европы. Touch Bank работает по лицензии российского АО «ОТП Банк» в соответствии с требованиями российского законодательства о банковской деятельности.

Touch Bank предоставляет комплекс услуг на базе мультифункциональной банковской карты, который включает в себя депозитный вклад, счета в валюте, кредит, функцию cash back, удобное пополнение и переводы, платежи и расчеты, а также сервисы дистанционного онлайн-обслуживания — интернет-банк и мобильный банк [7].

В настоящее время сервис Touch Bank представлен в Нижнем Новгороде, Ростове-на-Дону, Самаре, Волгограде, Казани, Уфе, Перми, Екатеринбурге, Челябинске и Новосибирске.

Для подключения сервиса необходимо оставить заявку на сайте Touch Bank. После принятия банком решения карта бесплатно доставляется клиенту в течение суток. Активировать карту можно через интернет-банк или позвонив по бесплатному номеру справочного центра. Банковская карта может быть предоставлена с кредитным лимитом. По карте действует программа лояльности, в рамках которой клиенту возвращается 1 % от стоимости любых покупок и до 3 % от стоимости покупок по любимым категориям. Условиями тарифа предусмотрено бесплатное снятие наличных по всему миру за счет собственных средств. Карта выпускается с чипом и технологией Pay Pass [7].

Клиенты Touch Bank получают возможность открытия накопительного счета с начислением на остаток в рублях 9 % годовых. Держателям карты предоставляются полноценные интернет-банк и мобильный банк, которые позволяют открывать и закрывать счета и вклады, настраивать лимиты использования средств, переводить средства по номеру карты. В рамках действующего тарифа межбанковские переводы осуществляются бесплатно [7].

4.Банк «Точка». Появление проекта «Точка» связано с отзывом лицензии у Банка24.ру в сентябре 2014 года.

После отзыва лицензии команда банка в полном составе вошла в Ханты-Мансийский Банк «Открытие», создав новый проект, получившим название «Точка». Это банк для малого и среднего бизнеса, представляющий отдельный, более продвинутый, но и более дорогой сервис. В новой жизни бизнес-модель «Точки» подразумевает полностью удаленное обслуживание [8].

«Точка» может очень многое. В ней можно управлять счетами юридического и физического лица, что крайне удобно для «физюриков». Так, индивидуальный предприниматель может свободно, из одного интернет-банка, оплачивать счета и выставлять счета контрагентам и в то же время перечислять деньги на свой собственный счет и платить с него уже как физическое лицо. Все возможности собраны в простом вертикальном двухуровневом меню [8].

«Точка» представляет собой уже не просто систему интернет-банкинга для юридических лиц. По своему функционалу она заходит на территорию некоторых веб-сервисов для предпринимателей, позволяя обойтись меньшим арсеналом инструментов. При этом ее широкие возможности стоят несколько дороже, чем «голый» интернет-банк, это уже сервис более высокого уровня. «Точка» определенно нужна не каждому бизнесмену. Но для тех, кто попадает в ее целевую аудиторию, она очень удобна [8].

5.Тинькофф банк — российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений и банкоматов, единственный в России полностью онлайн-банк.

Тинькофф признан лучшим интернет-банком в 2012 году и до сих пор сохраняет свои позиции. Финансовые аналитики всемирно известного издания Global Finance считают самым удобным, многофункциональным и, главное, простым в использовании именно этот сетевой банк. Одним из наиболее значительных преимуществ использования данного интернет-банка является беспрерывное действие акций и программы обеспечения скидок.

По состоянию на первое января 2016 года Тинькофф банк занимает 49-е место по объёму активов и 44-е — по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги B+ от агентства Fitch Ratings и B2 от Moody's. Банк широко использует системы автоматизации для совершенствования бизнес-процессов: голосовую идентификацию для защиты от мошенников и ускорения работы колл-центра, а также технологии обработки «больших данных», в том числе данных из социальных сетей, для прогнозирования рисков с возвратом задолженности.

Однако в России особенного распространения необанков в ближайшее время не предвидится. Немного позднее, при стабилизации обстановки в банковской сфере, возможен рост популярности необанков. Возможно, этому будет способствовать очередной технологический прорыв, который упростит и удешевит использование электронной подписи на мобильных устройствах для физических лиц. На текущий момент модель необанка можно использовать как удобную систему для платежей и переводов, позволяющую гибко и в режиме онлайн управлять личными средствами, например, если у клиента есть счета и карты и от Qiwi, и от Яндекс.Денег, а также в Тинькофф Банке, Альфа-Банке и Сбербанке [1].

Необанк — это относительно новый тренд в финансах. Пока на рынке не так много финансовых учреждений, которые успешно отказались от традиционного банкинга и физических отделений в пользу мобильных приложений, видеочатов и робо-консультирования. Банки, которые уже перешли на новые стандарты финансовых услуг, все равно в какой-то мере зависят от банков с многовековыми традициями. Например, один из самых инновационных банков Европы — Number26 позволяет открывать счета с помощью мобильного, но фактически деньги будут храниться в банке-партнере — Wirecard Bank [1].

Несмотря на небольшой интерес к необанков, инвесторы вкладывают в них крупные суммы, регуляторы разрешают им работать на рынке, а мегаполисы обещают ослабить налоговую нагрузку, ради того, чтобы получить звание FinTech-столиц.

В таблице 1 представлены самые известные необанки Европы.

Таблица 1

Популярные необанки Европы

|

Название банка, страна |

Валюта |

Наличие банковской лицензии |

Что нужно для открытия счета |

Выпуск банковской карты ксчету |

Обслуживание счета |

Предоставляемые услуги |

|

Atom Bank, Великобритания |

GBP |

есть |

скачать приложение, отсканировать удостоверение личности |

нет, но обещают, что скоро будет |

бесплатное |

денежные переводы, операции по счету, платежи |

|

Number26, Германия |

EUR |

нет, но она есть у банка-партнера — немецкого Wirecard Bank |

указать e-mail и страну проживания, сделать видео-звонок, показать удостоверение личности |

есть, MasterCard |

бесплатное, плюс бесплатное снятия наличных |

денежные переводы, операции по счету, платежи, овердрафт |

|

Nemea, Мальта |

EUR, USD, GBP, CAD, AUD, CHF |

да, плюс есть лицензия на инвестиционные услуги |

заполнить анкету на сайте, перевести с другого активного счета минимум 50 евро, через два дня счетом можно пользоваться |

пока нет, но обещают, что скоро будет дебетовая Mastercard |

бесплатное, получение платежей в евро без комиссии, отправка — за 0,9 евро |

денежные переводы (есть собственная платежная система Nemea Instant Payment), операции по счету, платежи, сберегательные и бизнес-счета, депозиты, в ближайших планах — запустить услуги по кредитованию |

|

Fidor Bank, Германия |

EUR |

есть |

указать e-mail и телефон, затем пройти по ссылке из присланного банком письма, подтвердить личность можно в любом почтовом отделении, куда нужно прийти с удостоверением личности |

есть, MasterCard |

бесплатное |

денежные переводы, операции по счету, платежи, сберегательные и бизнес-счета, кредитование, взаимное кредитование, страхование, биржевые операции |

|

Saxo Bank, Дания |

EUR, AUD, CAD, DKK, USD, HKD, JPY, NZD, NOK, SGD, SEK, CHF, GBP |

есть, но специализируется банк на инвестициях, традиционные банковские услуги не оказывает |

в банке можно открыть торговый счет — минимальная сумма баланса не менее 10 тыс. долларов США, но есть и пробный бесплатный вариант. Далее процедура стандартная — онлайн-заявка, подтверждение личности (паспорт) и перевод на счет необходимой суммы. |

нет |

бесплатное, но есть комиссия по остатку на счете |

Forex, биржевые опционы, фьючерсы, акции, индексы, сделки с валютами и драгоценными металлами, страхование |

|

Sberbank Direct и VTB Direct, Германия |

EUR |

есть (это немецкие «дочки» австрийских банков SberbankEurope и VTBAustria) |

текущий банковский счет и мобильный номер в Германии, а также ПМЖ этой страны. Заявка оформляется онлайн, можно подтвердить личность по видео-чату. |

нет |

бесплатное |

сберегательные счета и вклады |

Далее дадим краткую характеристику известных европейских необанков, представленного в таблице 1.

1.Atom Bank — один из самых известных британских банков, который, еще даже не открылся. Руководство обещает запуститься чуть позже в 2016-м. Его популярность обусловлена тем, что Atom Bank первым в стране получил банковскую лицензию от Банка Англии на оказание услуг исключительно через мобильное приложение. То есть клиенту банка необходимо скачать мобильное приложение, зарегистрироваться в нем, выбрать тип счета, сфотографировать в приложении свое удостоверение личности и указать несколько деталей в личном профиле — и все, можно пользоваться. В ближайших планах — консалтинг, выдача кредитов, ипотек и оформление депозитов [1].

2. Number26 — этот необанк называют одним из прорывов этого года. Изначально он создавался для жителей Германии и Австрии, а сейчас доступен также во Франции, Греции, Ирландии, Италии, Словакии и Испании.

По словам представителей банка, открыть счет в Number26 можно за 8 минут, просто скачав соответствующее приложение для смартфона на платформе iOS или Android. Для подтверждения личности используется видео-звонок, в ходе которого клиент показывает свое удостоверение. После этого пользователь может совершать денежные переводы и получить карту MasterCard [1].

Партнером банка является еще один немецкий банк — Wirecard Bank, у которого есть банковская лицензия в Германии. Также в Number26 утверждают, что его клиенты не платят никаких сборов за использование карты, в том числе за пределами Европы, а также за ведение счета.

В качестве банкоматов клиенты Number26 могут использовать магазины и аптеки, где есть возможность пополнить счет или снять наличные, а уведомление о трансакциях приходит в приложение, а не в качестве смс, что удобно, например, для путешественников.

3.Nemea— этот банк предлагает чуть ли не самую простую процедуру по открытию счета в евро в Европе — нужно быть старше 16 лет, иметь какой-нибудь электронный счет для подтверждения места проживания, фотографию паспорта или удостоверения личности, а также скаченное приложение Nemea. Банк работает с клиентами из 31 страны мира, а сервис клиентской поддержки доступен на шести языках.

Банк предлагает весьма низкие по европейским меркам ставки по срочным вкладам — до 3,5 % годовых за пятилетний депозит, минимальный вклад — 1 тыс. евро [1].

4.Fidor Bank — легендарный немецкий банк, основанный еще в 2009 году, с осени 2015 года работает и в Великобритании, хотя пока британские операции ограничиваются сделками с ценными бумагами и денежными переводами.

Fidor Bank предлагает клиентам смарт-аккаунт с 25 функциями, среди них: традиционные платежи, переводы на смартфон, электронную почту, Twitter-аккаунт, сберегательные сертификаты, микро-кредиты в один клик, обмен валюты, покупка драгметаллов, взаимное кредитование (peer-to-peer), социальное брокерство (копирование поведения других брокеров) и многое другое.

Кредитное учреждение основало собственное интернет-сообщество, в рамках которого участники могут делиться опытом работы с деньгами, будь то кредиты, онлайн-переводы или вложения в биткоины. Все продукты Fidor Bank и участники сообщества имеют свой пользовательский рейтинг. Банк также поощряет предложения по новым продуктам и услугам [1].

5.Saxo Bankспециализируется на онлайн-инвестициях на международных рынках капитала и предоставляет клиентам возможность торговать широким спектром финансовых инструментов: валютой, акциями, контрактами на разницу, фьючерсами, опционами и другими деривативами, а также оказывает услуги по доверительному управлению. Торговля осуществляется в режиме онлайн через торговую платформу SaxoTrader, которая является собственной разработкой банка. Основан в 1992 году, банковскую лицензию получил в 2001-м.

Недавно банк заявил о планах кардинально изменить систему международных платежей с помощью своей платформы Saxo Payments, которая, по утверждению Saxo Bank, работает гораздо быстрее традиционной, так как платежи совершаются мгновенно, а комиссии за их перевод «незначительные».

Сейчас с создателями платформы Saxo Payments судятся несколько организаций. В Saxo Bank считают, что это происходит из-за того, что начинающие финансовые компании более мобильны и легче приспосабливаются к новинкам (таким, как Saxo Payments), что невыгодно крупным банкам, теряющим из-за этого прибыль [1].

6.SberbankDirect и VTBDirect — это европейские дочерние представительства российских банков ВТБ и Сбербанка. Работают с физлицами, занимаются платежами и депозитами. У Сбербанка даже есть своя платежная система Direct Pay — для прямых переводов в Россию. Заполнить заявку на открытие счета можно онлайн, подтвердить свою личность — через видео-звонок. Плюсы эти банков — наличие русскоговорящего персонала, а у Сбербанка — сайта на русском языке. Минусы — услуги доступны только тем, кто живет в Германии и имеет местный телефон.

Sberbank Direct был запущен Сбербанком в июле 2014 года, а по состоянию на 2 июня 2015 года количество клиентов достигло 46 тыс., объем депозитов — 1,6 млрд евро. Успешные результаты даже позволили Sberbank Europe вернуть кредит в 1 млрд евро своей материнской структуре [1].

Также есть несколько перспективных финансовых сервисов, которые вполне можно назвать необанками, пусть и частично. Рассмотрим некоторые из них:

1.MoneyFarm, Италия. Занимается предоставлением цифровых услуг в рамках управления капиталом (wealth management), готовится к выходу на рынок Великобритании. Запущен в 2012 году в Италии, имеет уже 50 тыс. зарегистрированных пользователей и успел открыть офис в Хорватии и в Лондоне (в рамках подготовки к полноценному запуску своих услуг в следующем году).

Зарегистрироваться в качестве клиента можно на сайте или через мобильное приложение, затем необходимо заполнить анкету, указав в числе прочего цели своих вложений, после чего система автоматически выберет для инвестора подходящие проекты, предоставив инвестиционное портфолио [1].

2.TransferWise, Великобритания-Эстония. Предоставляет услуги по денежным переводам в обход банков (peer-to-peer). Сервис поддерживает переводы в 30 мировых валютах, включая доллар США, работает в 52 странах и имеет офисы в Великобритании, Эстонии, Украине и США. Заполучил в инвесторы легенду неформального бизнеса Ричарда Брэнсона и бывшего исполнительного директора Citigroup Викрама Пандита. Обычная комиссия за переводы TransferWise составляет 0,5 %. Чтобы начать работу, нужно сделать карточный или банковский перевод [1].

3.Kreditech, Германия. Активно работает на рынках России (под брендом «Займо»), Польши, Чехии, Испании и Мексики и специализируется на выдаче микрокредитов онлайн клиентам с небольшой кредитной историей (таким клиентам в банках обычно отказывают).

Kreditech известен тем, что разработал уникальную технологию оценки кредитоспособности заемщика, не зависящую от кредитной истории. Компания использует различные источники данных: поисковую историю, социальные сети, историю платежей и т. д. Такая методология позволила Kreditech добиться самого низкого процента по задолженности клиентов по кредитам на европейском рынке [1].

4.Monese, Великобритания. Ориентирован на иммигрантов, которым затруднительно открыть счет в британских банках, и предлагает банковские продукты через мобильное приложение. Стартап позволяет иммигрантам мгновенно открыть расчетный счет онлайн, получив при этом традиционный пакет услуг, включая бесконтактные карты, а также обещает клиентам недорогие международные платежи. Для открытия счета достаточно отсканировать паспорт и сделать сэлфи — процесс занимает всего несколько минут. Monese основан выходцем из Эстонии Норрисом Коппелем [1].

5.Jiffy, Италия. Представляет собой мобильное приложение, которое позволяет совершать денежные переводы между пользователями (P2P-платежи) быстро при помощи одних только номеров в телефонной книге смартфона — потому что синхронизируется с основным банком пользователя.

На итальянском финансовом рынке с Jiffy сотрудничает около 50 банков. В рамках продвижения своего бизнеса в Германии компания намерена сделать упор на наличие SEPA-платежей, что делает сервис доступным не только физлицам, но и организациям, работающим в Единой зоне платежей в евро [1].

6.Mintos, Латвия. Предоставляет услуги посредника в сделках по взаимному кредитованию. Сейчас имеет более 2,2 тыс. пользователей, с его помощью оформлено кредитов на 4 млн евро. Есть русскоязычная версия сайта. Принцип работы: заемщик подает заявку на кредит в кредитной организации, с которой сотрудничает Mintos, затем кредитная организация рассматривает заявку и определяет процентную ставку для каждого клиента индивидуально и из своих средств выдает нужную сумму денег заемщику. Далее эти займы публикуются на платформе взаимного кредитования Mintos, где как частные, так и институциональные инвесторы выбирают, в какие займы производить вклады, ежемесячно получая возврат основной суммы и процентов [1].

Отношение к электронным финансовым стартапам остается неоднозначным, одни считают их недостойными внимания, другие же склонны видеть в них разрушителей существующего банковского мира. В последнее время видно, что у электронных сервисов далеко не все гладко, есть множество проблем. GoBank, начинавший как сервис, в котором можно было зарегистрироваться с помощью смартфона, заявил, что теперь клиенту нужно купить «начальный пакет» в магазине, что явно усложняет процесс. Simple терпит очень долгосрочные проблемы с проведением платежей и переводов. Конечно, интеграция с социальным сетями и неформальное общение интересны, но технические проблемы намного хуже проблем с сервисом [9].

Нельзя не остановиться и на вопросе лицензирования необанков.Необанки в России, такие как Рокетбанк, Touch Bank, банк «Точка», по факту не являются самостоятельными банками, это сервисы финансовых услуг настоящих банков.

Из зарубежных необанков лицензию на самостоятельную банковскую деятельность пока имеют считанные единицы. Например, немецкий Fidor Bank и британский Atombank.

Летом 2015 года Банк Англии впервые выдал лицензию полностью мобильному банку — Atom Bank. К настоящему моменту он первый и пока единственный банк в стране, который получил лицензию на оказание услуг исключительно через мобильные приложения и интернет-портал. В ноябре 2015 года испанский банк BBVA вложил в Atom Bank 45 млн. фунтов стерлингов и стал его крупнейшим инвестором с долей в 29,5 %. С учетом инвестиций от BBVA общий объем средств, привлеченных необанком всего за 18 месяцев работы, достиг 135 млн. фунтов, особенно с учетом того, что для клиентов банк пока не открылся [10].

Наряду с руководством BBVA финансовую поддержку Atom Bank оказали и другие крупные компании финансовой индустрии, включая Нейла Вудфорда, главу инвестиционного фонда Woodford Investment Management, и Джима О’Нила, бывшего руководителя подразделения глобальных исследований в Goldman Sachs. О’Нил известен, в частности, тем, что именно ему принадлежит авторство термина BRICS [10].

Atom Bank получил лицензию на осуществление банковской деятельности в первой половине 2015 года. В настоящее время в очереди за лицензией от регулятора стоят еще два британских необанка: Starling и Mondo [10].

Рассмотрим несколько вариантов развития необанков в ближайшем будущем:

- Необанки могут быть поглощены традиционными игроками для развития электронных каналов. Новые игроки могут быть интересны банкам как приносящие технологически подкованную клиентскую базу, позволяющие сделать технологический скачок в сфере электронных каналов. Необанков не так много, но количество стартапов, которые хотят ими быть, довольно велико. И это может стать для банков путем к обновлению электронных финансовых сервисов [9].

- Традиционные банки могут создавать свои электронные необанки под новым брендом. В необанках нет каких-то секретных алгоритмов, интеллектуальной собственности и других ноу-хау, поэтом многие банки более чем способны создать нечто подобное. На самом деле есть уже немало примеров, когда такие сервисы создавались, например UBank (NAB), BankDirect (ASB), Blink (Banamex) или HelloBank (BNP Paribas). Запуская новые бренды, традиционные банки проверяют модель электронного бизнеса [9].

- Необанки возможно и исчезнуть, но вначале они могут подтолкнуть банки на развитие электронных сервисов. Сейчас банки новой волны полагаются на депозиты в традиционных банках, что делает их просто сервисами предоплаченных карт с некоторыми добавочными функциями. Это накладывает на них ограничения, они не могут быть во много лучше банков, на которые полагаются, и это может стать фактором, мешающим им привлекать клиентов, и, в конечном итоге, ставит под сомнение их выживание [9].

- Необанки продолжать своё развитие и в ближайшие несколько лет появятся десятки, если не сотни необанков.

Причины, по которым произойдет рост популярности необанков могут быть следующие [9]:

Simple с BBVA. Международная банковская группа BBVA приобрела проект Simple за $117 млн, выкупив его у инвесторов, среди которых был российский венчурный фонд «Лайф.Среда»;

P2P-кредиты дают возможность повысить прибыльность. В то время как интерчейндже много не заработаешь, необанки могут размещать депозиты в кредитах;

сторонние сервисы по контролю финансовой жизни становятся нормой. Mint и Yodlee помогают отслеживать траты по всем счетам; BillGuard ищет, где пользователь переплатил или был обманут; CreditCarma отслеживает кредитный балл, а BrightScope анализирует пенсионные инвестиции. Пока пользователи не слишком доверяют сторонним небанковским сервисам, но со временем отношение явно меняется;

настоящий банк создать гораздо сложнее. Если 10 лет назад каждый месяц в США открывалось около десятка новых банков, то за последние три года был создан всего один. Так что если кто-то хочет запустить банковский бизнес, он, скорее всего, выберет небанковскую модель.

Выводы. Прибыльность кредитного бизнеса в настоящее время сокращается, поэтому банки переходят к транзакционному бизнесу, который, в свою очередь не слишком прибылен сам по себе. Зарабатывать на транзакционном бизнесе можно лишь привнося в него какую-то дополнительную ценность, а именно в этом соревнуются небанковские сервисы. Кроме того, поколение Y не только привязано к технологиями, но и гораздо более вовлечено в управление своими финансами, а это, опять же, то, что хорошо умеют реализовывать небанки [9].

Переход к одной из моделей цифрового банкинга — это нечто большее, чем просто ребрендинг или замена отделений на мобильный банкинг и онлайн-платформу, он требует максимальной персонализации цифровых взаимодействий с клиентом и добавления цифрового удобства в базовые транзакции. Самосовершенствование банковских организаций, конечно, необязательно, ведь выживание на изменяющемся рынке — дело добровольное, но новые технологии, финтехконкуренты и изменения в клиентских ожиданиях представляют собой не только вызовы, но и возможности для банковских организаций [2].

Сейчас невозможно утверждать, что выживут текущие игроки, но это не значит, что вся индустрия небанков ничего не стоит. Так как необанки относятся к финтех-компаниям, то их будущее в Европе и США пока представляется экспертам весьма перспективным. Отрасль стала настолько популярной, что мировые финансовые столицы, такие как Лондон и Нью-Йорк, готовы бороться за звание глобального финтех-центра и заманивают стартапы и необанки выгодными условиями по регистрации и налогообложению.

Литература:

- Что такое необанки и почему за ними будущее: [Электронный ресурс] URL: http://www.banks.eu/ (дата обращения 20.03.2016)

- IBM сформулировала четыре модели цифрового банкинга: [Электронный ресурс] URL: http://www.bank.uz/ (дата обращения 18.03.2016)

- А. Ларионов. Почему не стоит недооценивать влияние финтеха на традиционные банковские продукты. /А. Ларионов.//BANKIR.RU. — 29.12.2015.: [Электронный ресурс] URL: http://www.bankir.ru/ (дата обращения 21.03.2016)

- Интернет-банк iBANK Онлайн: [Электронный ресурс] URL: http://www.banking-kong.ru/ (дата обращения 15.03.2016)

- Банковская ракета: обзор Rocketbank: [Электронный ресурс] URL: http://www.bankcreditcard.ru/ (дата обращения 17.03.2016)

- Н. Горяинов. Рокетбанк. Интереснее, чем банк./Н. Горяинов.//. — iPhones.ru. — 08.10.2013.: [Электронный ресурс] URL: http://www.iphones.ru/ (дата обращения 23.03.2016)

- TouchBank: [Электронный ресурс] URL: http://www.banki.ru/ (дата обращения 20.03.2016)

- «Точка». Не конец предложения: [Электронный ресурс] URL: http://www.banki.ru/ (дата обращения 19.03.2016)

- Есть ли у «нео-банков» будущее. Инновационные и традиционные банки: [Электронный ресурс] URL: http://www.rebanking.ru/ (дата обращения 19.03.2016)

- C. Николаев. Необанки — абсолютно новое явление на британском финансовом рынке. /C. Николаев.//. — BANKIR.RU. — 01.12.2015.: [Электронный ресурс] URL: http:// www.bankir.ru/ (дата обращения 21.03.2016)