В статье рассмотрены тенденции развития аудита в России как одного из важнейших социально-экономических институтов, характерных для рыночной экономики, выявлены доли рынка аудиторских организаций.

Ключевые слова: нефтегазовые компании, аудит, рынок аудиторских услуг в России, большая четверка.

Прежде всего, публикация финансовых отчетов один раз год для большинства компаний (например: благотворительные организации, публичные компании, предприятия с государственной или муниципальной собственностью), является законной обязанностью, кроме того, реальная значимость аудиторского процесса давно уже вышла за рамки «для галочки». В текущие времена, большинство независимых аудиторских фирм подтвердили, что требования к организациям и их финансовом положении, процесс претензий к ним, их истинность и справедливость, стала полезна для широкого круга заинтересованных лиц. Поэтому важность аудиторской проверки неоспорима.

Цель данного исследования- оценить динамику рынка аудиторских компаний в части нефтегазовой отрасли. Аудиторские заключения по результатам проведения аудита бухгалтерской (финансовой) отчетности по РСБУ одиннадцати нефтегазовых компаний из топ- 400 РА ЭКСПЕРТ (2014 г.) за пять лет-предмет исследования.

Мы начали с того, что из топ-400 компаний по объему реализации тобрали 11 нефтегазовых компаний с наибольшим объемом реализации. Это:

1) «Газпром»

2) «Лукойл»

3) «Роснефть»

4) «Сургутнефтегаз»

5) «Татнефть», группа компаний

6) «Башнефть», группа

7) НОВАТЭК

8) «Славнефть»

9) «РуссНефть», нефтегазовая компания

10) ТАИФ-НК

11) «Альянс», нефтяная компания

Далее мы перешли на сайты данных компаний и посмотрели, имеются ли у них аудиторские заключения по результатам проведения аудита бухгалтерской (финансовой) отчетности по РСБУ за последние 5 лет, то есть за 2010, 2011,2012,2013 и 2014 годы. Это необходимо нам для того, чтобы проанализировать, на какие же аудиторские компании приходится большая доля аудита нефтегазовой отрасли, а также для анализа данных результатов в динамике.

Таблица 1

Компании, аудирующие нефтегазовые компании из топ-100 (2014 г.) в 2010–2014 гг.»

|

№ п/п |

Компания |

Место в РА Эксперт по объему реализации в 2014 году (млн. рублей) |

Аудиторские компании в 2010 году |

Аудиторские компании в 2011 году |

Аудиторские компании в 2012 году |

Аудиторские компании в 2013 году |

Аудиторские компании в 2014 году |

|

1 |

Газпром |

1 |

pwc |

pwc |

pwc |

pwc |

pwc |

|

2 |

Лукойл |

2 |

KPMG |

KPMG |

KPMG |

KPMG |

KPMG ЗАО КПМГ |

|

3 |

Роснефть |

3 |

EY |

ЗАО «АКГ «РБС» |

ЗАО «АКГ «РБС» |

EY |

EY ООО «Эрнст энд Янг» |

|

4 |

Сургутнефтегаз |

7 |

ООО «Росэксперт |

ООО «Росэксперт» |

ООО «Росэксперт» |

ООО «Росэкспертиза» |

ООО «Росэкспертиза» |

|

5 |

Татнефть |

15 |

ЗАО «ЭНЕРДЖИ КОНСАЛТИНГ/Аудит» |

ЗАО «ЭНЕРДЖИ КОНСАЛТИНГ/ Аудит» |

ЗАО «ЭНЕРДЖИ КОНСАЛТИНГ/Аудит» |

ЗАО «ЭНЕРДЖИ КОНСАЛТИНГ/ Аудит» |

ЗАО «ЭНЕРДЖИ КОНСАЛТИНГ/ Аудит» |

|

6 |

Башнефть |

19 |

Deloitte |

ООО «ФинЭкспертиза» |

ООО «ФинЭкспертиза» |

ЗАО «БДО» |

ЗАО «БДО» |

|

7 |

Новатэк |

24 |

pwc |

pwc |

pwc |

pwc |

pwc |

|

8 |

Славнефть |

43 |

pwc |

pwc |

pwc |

pwc |

pwc |

|

9 |

Русснефть |

56 |

ООО «Аудиторская фирма «Аваль» |

EY |

EY |

EY |

EY |

|

10 |

Таиф НК |

65 |

ООО «ФБК Поволжье» |

ООО «ФБК Поволжье» |

ООО «ФБК Поволжье» |

ООО «ФБК Поволжье» |

ООО «ФБК Поволжье» |

|

11 |

АО НК Альянс |

80 |

ЗАО «Аудит Консалт» |

ЗАО «Аудит Консалт» |

ЗАО «Аудит Консалт» |

ЗАО «Аудит Консалт» |

pwc |

.

У всех отобранных нефтегазовых компаний на сайте были представлены аудиторские заключения по результатам проведения аудита бухгалтерской (финансовой) отчетности по РСБУ за последние 5 лет. Поэтому далее мы и рассматривали аудиторские заключения всех 11 нефтегазовых компаний. Нас интересовал вопрос, какие аудиторские компании проводила аудит БФО по РСБУ данных нефтегазовых компаний. Результаты представлены в таблице 1.

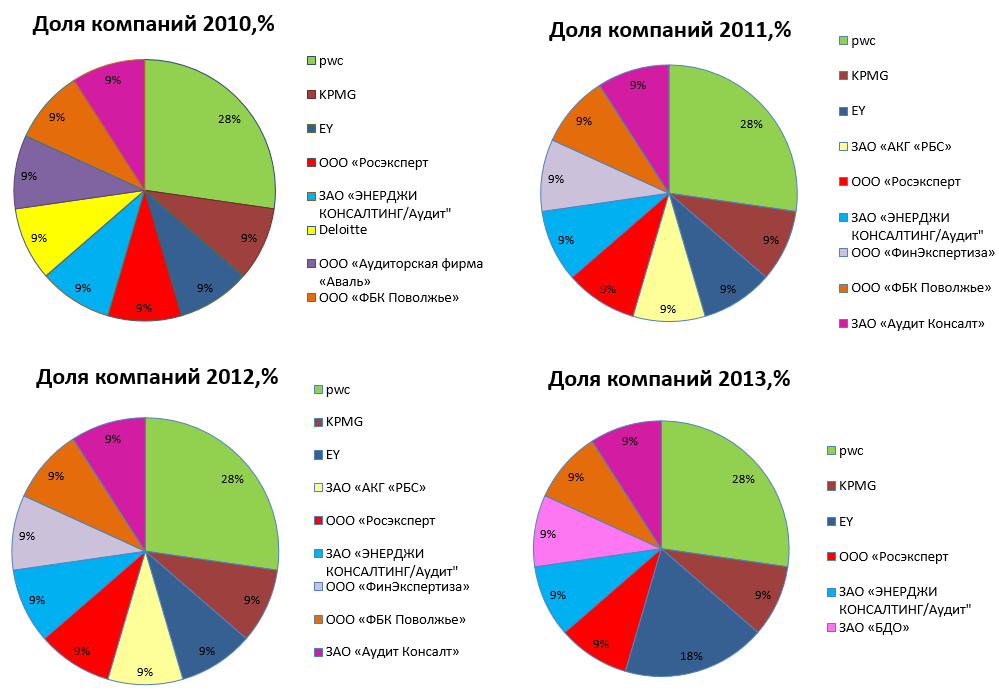

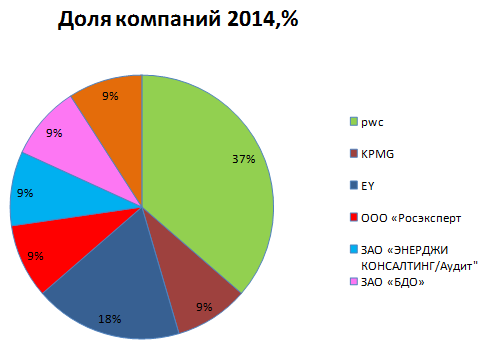

Как мы видим из представленных диаграмм, большая доля аудита принадлежит компаниям большой четверки:

2010г-55 %

2011г-46 %

2012г-46 %

2013г-55 %

2014г-64 %.

За все 5 лет лидером является pwc. На самом деле такая большая доля компаний большой четверки ожидаема, ведь они задали высокий стандарт оказания услуг, который не могли предложить российские консультанты. Выбор в пользу зарубежного поставщика аудиторских услуг обусловлен скорее стремлением получить доверие заинтересованных зарубежных инвесторов. При этом подтверждение отчетности аудитором, имеющим хорошую репутацию на международных рынках, воспринимается чаще как гарантия надежности. Мы даже видим значательный рост доли BIG 4 за 2013–2014 годы.

Однако в рамках санкций и кризисной ситуации 2015 год стал временем преобразований в саморегулировании деятельности рынка путем укрупнения СРО.Помимо реформы СРО, наметилась тенденция к некому импортозамещению рынка аудиторских услуг. Аудиторов с западными корнями меняют на российских не только госкомпании и предприятия оборонно-промышленного комплекса, но и частные компании стратегических отраслей (энергетика, добыча полезных ископаемых, металлургия).

Как отмечали депутаты, при оказании аудиторских услуг иностранными компаниями высоки риски утечки информации, несмотря на аудиторскую тайну. Участие иностранных компаний в аудите государственных российских предприятий влечет экономический ущерб для отечественных аудиторов.

В период финансовой нестабильности и тотальной оптимизации затрат не все желают переплачивать за мировое имя и ранее раскрученный бренд аудитора. Клиенты обращаются за экспертной поддержкой в средние компании, которые готовы оказывать качественные услуги и удовлетворять все их потребности за меньшие деньги. Разница в стоимости услуг российских и международных компаний в самом деле существенная.

Аудиторы из так называемой «большой четверки» в 2015 и последующих годах столкнутся со снижением спроса на свои услуги со стороны ряда госкомпаний. Одним из наиболее ярких примеров может послужить замена Газпромом аудитора западного происхождения (бессменного в последние 20 лет!)- pwc на российскую компанию- ФБК. Это сигнал не только для его многочисленных дочерних структур и структур других госкомпаний, но и для всего российского рынка. Разрыв сотрудничества с аудитором «большой четверки» мог быть продиктован еще и экономической целесообразностью. Российская компания предложила цену на 33 % ниже, чем иностранная. Внутренние ресурсы небезграничны. Даже если это «национальное достояние».

Ситуация с «Газпромом» является определенным прецедентом, и, без сомнения, некоторые госкомпании (особенно те, который находятся под санкциями) будут отказываться от услуг «большой четверки» в пользу крупных локальных игроков — таких как ФБК, «Финэкспертиза», «Росэкспертиза» и др.

К сожалению, бухгалтерская(финасовая) отчетность за 2015 год еще не опубликована, поэтому конкретное процентное соотношение аудиторских компаний, проводящих аудит нефтегазовых компаний, сейчас предположить достаточно сложно,однако, с уверенностью можно сказать, что уменьшение доли большой четверки уже «запущено».

Литература:

- Рейтинговое агентство «Эксперт РА» http://www.raexpert.ru/

- Официальные сайты Лукойл, Роснефть, Сургутнефтегаз, Татнефть, Башнефть, Новатэк, Славнефть, Русснефть, НК Альянс и Таиф НК