Данная статья рассматривает влияние санкций против России в современных экономических условиях. В работе рассмотрены вопросы импортозамещения на современном этапе, в том числе на этапе действия российских санкций.

Ключевые слова: санкции,переориентация, импортозамещение, партнеры, рынок, ресурсы, импорт, экспорт.

Как только Крым и Россия воссоединились, США и Евросоюз ввели внушительный список ограничений, распространяющийся на организации, банки и целые сферы экономики России, включая и нефтяную отрасль. Данные ограничения относятся к возможности доступа к рынкам капитала, к оборонной и нефтяной отрасли, к товарам двойного назначения и чувствительным технологиям. Также были приняты санкции к некоторым физическим лицам. В России были введены ответные санкции, их суть заключалась в эмбарго некоторых продовольственных товаров из Канады, США, стран ЕС, Норвегии и Австралии. Под ограничения вошли такие продукты, как колбасные изделия, говядина, свинина, мясо птицы, рыба, овощи, молочные изделия, фрукты и другие. В России заявили, что санкции Европы обернутся против них же самих, но ведь они также существенно повлияют и на нашу державу.

Как же в итоге сложившаяся обстановка отразится на стране? Какое будущее экономическое развитие ждет Россию? Попытаемся найти ответы на поставленные вопросы.

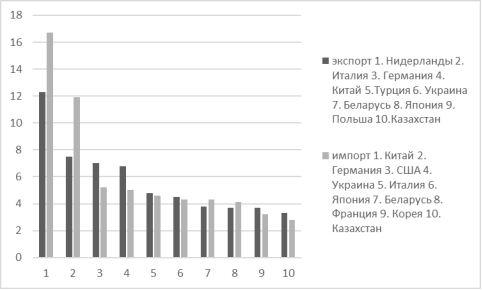

Главными партнерами в торговом балансе РФ остаются страны Евросоюза (42,2 % импорта и 53,8 % всего экспорта), страны Азиатско-Тихоокеанского экономического сотрудничества (34,3 % импорта и 18,9 % экспорта) и Содружество Независимых Государств (13 % импорта и 14 % экспорта), самые большие из них — Китайская народная республика и Германия.

Рис. 1. Крупнейшие торговые партнеры России, в % к общему импорту и экспорту (по данным ФТС, 2014 г.)

Представим себе ситуацию, что в Россию перестанут ввозиться стратегически важные для нашей страны ресурсы, тогда в РФ будет наблюдаться значительная нехватка фармацевтии, ряда продовольственных товаров, комплектующих и запчастей для производств. Российский рынок лекарственных препаратов останется фактически без импортной продукции, ведь главный поставщик фармацевтии — это страны Европы (импорт из крупнейших стран Европы- 71,8 %, из США — 4,7 % и Индии — 6,1 %). А ведь лекарственные препараты — это стратегически важные товары и обойтись без них в течение продолжительного периода государство не сможет.

Также мы находимся в значительной зависимости от приобретения импортных ядерных реакторов, оборудования с механическим устройством и комплектующих, котлов. За счет собственных ресурсов на сегодняшний день наша страна не может удовлетворить свои потребности, а 30 % импорта данных товаров приходится на США и Европу.

Кроме того, одной из важнейших проблем является постоянство российских экспортных поставок энергоресурсов. Большую часть нефти РФ продает Европе, на долю которой приходится 67,5 %, вторым по значимости партнером является Китай- 16,85 % российской нефти и наконец, третий крупный партнер-США — 6 %. Как нам представляется, по данной отрасли санкции против России не будут введены, ведь страны Европы находятся в зависимости от российской нефти (доля потребления нефти России составляет 46,38 % от общей структуры потребления всей нефти). Что касается газовой отрасли России, она также фактически полностью направлена на европейские страны и страны СНГ. Примерно 64,70 % газа РФ поступает через трубопроводы в Европу, в страны бывшего СССР –около 27,85 % и оставшаяся часть приходится на Азию, поставляется в виде сжиженного природного газа. Как нам кажется, США целенаправленно подталкивает страны ЕС к санкциям и ограничениям против России для того, чтобы на освободившееся место от газа России наладить поставки своего газа, который на сегодняшний день они добывают на сланцевых месторождениях. Конечно, по-прежнему для большинства стран Европы российский газ — важнейшая статья импорта, но, как мы видим, в связи с последними событиями у РФ существуют определенные угрозы поставок газа.

Также одной из значимых проблем является то, что 70 % фондового рынка России находится в собственности иностранного инвестора. Снижение котировок на фондовом рынке моментально отразилось на стоимости акций крупнейших российских компаний: в первые минуты торгов акции «Газпрома» упали до 123,16 рублей, снижение составило 11,5 %. На такой же процент произошло снижение акций ВТБ, существенно снизились акции Сбербанка России- на 9 %», Газпром нефти» — на 8,9 %, Роснефти»- на 7 %», ЛУКойла»- на 5,8 % и ряда других крупных организаций. Данный обвал фондового рынка не являлся запланированной реакцией или преднамеренной санкцией, но стал однозначным следствием ожиданий и планов инвесторов, заинтересованных в первую очередь в получении максимальной прибыли.

Кроме того, важным является вопрос об иностранных инвестициях. Они состоят в прямой зависимости с внешнеполитическим курсом. Не так давно, управление торгового представительства США заявило о прекращении переговоров с Россией по поводу инвестирования и торговли до момента разрешения конфликта около Украины.

Еще одной угрозой являются санкции на банковскую систему, а именно, на банки и иностранные счета. Например, многие российские банки кредитовались у США, процент был более низким в сравнении с кредитованием у нашего Центрального Банка, в связи с ограничительными мерами, наложенными на банки РФ, введен запрет на выдачу кредитов российским банкам. Данное явление, как нам представляется, влечет за собой рост ставки кредитования по потребительским кредитам в России.

Поэтому, исходя из вышеизложенных «опасностей» для РФ, видится два возможных сценария экономического развития России: расширение связей с Востоком, что уже и начала делать РФ, или кардинальная перестройка российской экономики [2].

Рассмотрим первый вариант — расширение связей с Востоком.

Из-за своего геополитического положения Россия постоянно находится между Западом и Востоком, одновременно смотрит на них, на их развитие. Так сложилось, что больше Россия переняла от запада и большие связи налажены именно с ним. В последнее время все больше разговоров стало вестись о необходимости разворота на Восток для расширения партнеров. Во-первых, восточная часть с точки зрения географии близкий к нам район, во-вторых, это, на сегодняшний день, достаточно быстро развивающееся торговое пространство с высокими показателями темпов роста, в-третьих, это регион, который сам изъявляет желание сотрудничать с нами. На данный момент, в торговом балансе России доля стран Восточной и Юго-Восточной Азии существенно ниже ЕС, да и партнерство в инвестиционной сфере также недостаточно налажено.

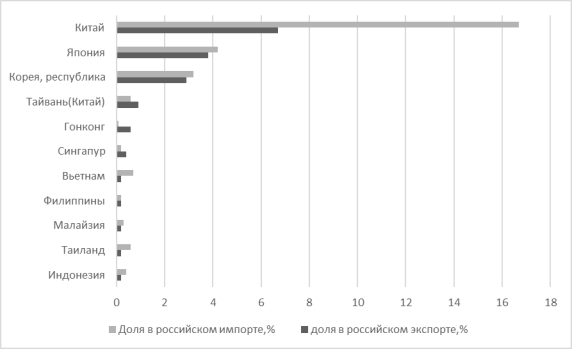

С давних времен самыми большими восточными сотрудниками для РФ являлись соседние страны — Китайская Народная республика, Япония и Корея. На сегодняшний день наша государственная политика нацелена на укрепление и наращивание более тесных связей со странами Ассоциации государств Юго-Восточной Азии.

Рис. 2. Доля торгового баланса России со странами Восточной и Юго-Восточной Азии (по данным ФТС)

Но значительная переориентация на Восток представляет для нашей страны также некоторые угрозы. Наибольшие опасения вызывает стремительно развивающийся Китай, который может сделать нашу страну зависимой от себя. На данный момент Китайская Народная республика уже занимает 16,7 % всего импорта. При идеальным ходе событий России, наоборот, следует не импортировать в таком количестве от Китая, а диверсифицировать экспорт в Китай, сейчас мы превращается в крупнейшего потребителя китайских товаров. На данный момент мы приобретаем у Китая высокотехнологичные товары, а сами поставляем топливно-энергетические ресурсы (74 %) в КНР.

Перейдем ко второму варианту развития событий- это кардинальная перестройка экономики, наиболее желательный ход для России.

За счет улучшения, развития и расширения собственного производства предлагается импортозамещение, но ни в коем случае не в виде сборки из импортных комплектующих и деталей, а в виде полного, массового производства. На сегодняшний день в Российской Федерации состояние загрузки производственных мощностей продукции и товаров машинного оборудования и комплектующих находится на уровне 10 до 40 %, а это означает, что у нас есть резервы для собственного производства, без обращения к импорту. Также одним из значительных шагов к нашему подъему и развитию России будет переход на расчеты в рублях по экспортным операциям с энергоносителями, импорту, необходимо образовать внутренний механизм займа, чтобы кредиты не осуществлялись на внешнем рынке. Конечно же для этого также требуются определенные преобразования [1]. Во-первых, как минимум нужно сократить ставку рефинансирования, внедрить механизм длинных денег через рефинансирование под низкие процентные ставки. Во- вторых, необходимо увеличение объема золота в 2 раза (на сегодняшний день доля золота в структуре Золотовалютного резерва существенно ниже доли резервов в иностранной валюте, данный факт создает дополнительные риски для экономики России). В-третьих, обязательно нужно провести деофшоризацию. Эта одна из самых больших и актуальных проблем для РФ. По прогнозам вследствие присоединения Крыма отток капитала может занять рекордные позиции и стать 150–200 млрд. долларов. Это будет означать, что и без того неустойчивая российская экономика, которая балансирует между стагнаций и рецессией, лишится важных и необходимых для нее денежных средств. Кроме того, офшоризация набрала немыслимые обороты, каждый год бюджет РФ недополучает огромное и немыслимое количество денежных средств. Например, возьмем организацию «Русский алюминий», которая практически в единственном лице контролирует и управляет стратегически важными ресурсами алюминия в России. А ведь зарегистрирована она в зоне офшора, это приводит к тому, что налог на прибыль платит не как положено по закону, не как все компании в РФ в размере 20 %, а в размере всего лишь 2 %.

Создание новой финансовой системы уже обсуждалось на встрече с членами Совета Федерации. Путин в своем выступлении заявил: «Нам надо защитить свои интересы, и мы это сделаем. Подобные системы работают, причём работают очень успешно, в таких странах, как Китай и Япония. Они начинались исключительно как национальные, замкнутые на свой рынок, на свою территорию и на своё население, а сейчас приобретают всё большую популярность». Для Российской экономики это будет великолепный импульс и толчок — заняться расширением производства, заняться глубокой переработкой и созданием свой собственной «самоуверенной» и самодостаточной финансовой системой, в которой основополагающим ресурсом кредита стали бы не внешние займы, а внутренние источники кредитования.

Без кардинальных и глобальных изменений промышленной и экономической стратегии страна сможет выжить и держаться на плаву, но она значительно рискует на долгий срок быть в аутсайдерах мирового сообщества.То, о чем только постоянно ежегодно говорилось — это и сокращение топливно-сырьевой зависимости, и развитие, рост высокотехнологичной промышленности, развитие наукоемких отраслей, производство импортозамещающей продукции — на сегодняшний день стало не риторическими, безответными заклинаниями, а действительной и единственной возможностью решения главных современных проблем и залогом дальнейшего развития Российской Федерации. И решать эти важнейшие задачи — как минимум, показать движение и добиться значительных, ощутимых результатов — предстоит, не откладывая в долгий ящик, не с расчетом на отдаленную перспективу, а в конкретно зримые сроки, в течение ближайших 3–4 лет.

Литература:

- Постановление Правительства Российской Федерации от 15 апреля 2014 г. № 316 «Об утверждении государственной программы Российской Федерации «Экономическое развитие и инновационная экономика»»

- Доклад об экономике России: Неопределенность экономической политики ограничивает горизонт роста /Всемирный банк, сентябрь 2014 г.

- Бойко А. Н. Генетические особенности российской экономики и потенциал экономического роста //Экономический анализ: теория и практика.—2014.—№ 12.-С.2–9.