Рынок аудиторских услуг в России постоянно развивается и совершенствуется. Одним из наименее изученных направлений является аудит налогов. Аудит налогообложения — это аудиторская услуга по проверке отчетности, составленной по правилам налогового учета. Налоговый аудит — это инструмент, который обеспечивает заинтересованных пользователей достоверной, полной и объективной информацией о правильности исчисления и уплаты обязательств по налогам в соответствии с нормами налогового законодательства. В настоящее время аудит налогообложения как сегмент аудиторской деятельности имеет большой спрос и развивается очень стремительно. Это в первую очередь обусловлено экономической ситуацией в стране, новыми тенденциями в законодательстве, корпоративными слияниями и поглощениями. Отсюда и вытекает необходимость разработки и внедрения методологических подходов к технологии и стандартизации аудита налогообложения как самостоятельной деятельности.

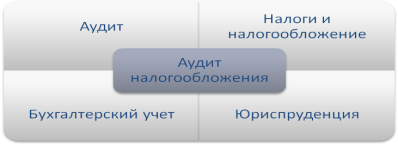

Аудит налогообложения является также дисциплиной, предусмотренной в стандарте высшего образования для направления «Экономика». Аудит налогообложения опирается на четыре основные дисциплины. Во-первых, это налоги и налогообложение, т. к. они данная дисциплина формирует теоретическую базу аудитора для понимания экономического механизма налогообложения. Процесс аудита налогов предусматривает глубокие знания аудитора особенностей налогового учета: объектов налогообложения, налоговых ставок, налоговых льгот и вычетов, а также размеров штрафов и пени и прочее. Во-вторых, это бухгалтерский учет, так как он выступает основой для налогового учета. Особое значение имеют разницы между бухгалтерским и налоговым учетом и возникающие при этом отложенные налоговые активы и обязательства. [1, c.45]

Рис. 1. Взаимодействие аудита налогообложения с другими научными дисциплинами:

В-третьих, это право, так как аудиторская организация проводит проверку на соответствие налоговой отчетности законодательству РФ, а также вправе защищать интересы предприятия (аудируемого лица) в суде в случае возникновения разногласий с налоговыми органами, следовательно, аудитору необходимо обладать теоретическими знаниями и практикой.

Конечно, самой главной дисциплиной является аудит. Наука аудит определяет методологию налогового аудита. Можно сказать, что аудит налогообложения это одно из направлений аудита в целом. Аудит налогообложения как самостоятельную дисциплину рассматривали такие экономисты, как Пермяков А. Г., Терентьева Т. А., Савин А. А., Кришталева Т. И., Сорокина Н. А. в одноименных учебных пособиях «Аудит налогообложения», а также Прудникова И. В., Попов М. В., Хачатурова Д. В., Кисилевич Т. И. в учебном пособии «Аудит расчетов с бюджетом по налогу на добавленную стоимость: теория и практика». Изучением аудита налогообложения также занимаются такие экономисты как Бычкова С. М., Фомина Т. Ю., Ларичев А. Ю., Терехова Т. А., Яшина Т. и другие научные деятели.

Однако по сравнению с другими направлениями аудита аудит налогов является недостаточно изученным благодаря постоянным изменениям в бухгалтерском, налоговом законодательстве, а также в связи с отсутствием отдельных нормативных документов, регулирующих аудит налогообложения. Поэтому при разработке методического обеспечения аудита налогообложения экономистам приходится опираться на собственную аудиторскую и арбитражную практику.

При проведении аудита налогообложения аудитор должен руководствоваться следующими нормативно-правовыми документами.

Во-первых, аудиторская деятельность регулируется Федеральным законом «Об аудиторской деятельности» ФЗ от 30.12.08 № 307 и федеральными стандартами (правилами) аудиторской деятельности. Согласно закону «Об аудиторской деятельности», аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. [2]

Важно отметить, что все нормативные документы направлены на регулирование аудиторской деятельности в целом, и не затрагивают аудит налогообложения отдельно. Это можно объяснить тем, что аудит налогообложения проводится на добровольной основе по инициативе предприятия, поэтому все права и обязанности сторон и элементы проверки должны быть детально отражены в договоре между аудируемым лицом и аудиторской фирмой в индивидуальном порядке. Кроме того, методология аудита налогообложения совпадает с методологией аудита в целом, поэтому аудитор проводящий проверку налоговой отчетности должен руководствоваться всеми нормативными документами.

Во-вторых, среди прочих нормативных документов следует выделить ФСАД 8/2011 «Особенности аудита отчетности, составленной по специальным правилам». Настоящий стандарт применяется при проведении аудита отчетности, составленной по правилам налогового учета. Он регламентирует деятельность аудитора, например, при возникновении вопроса о применимости того или оного стандарта при аудите отчетности, составленной по правилам налогового учета. Также настоящий стандарт обязывает аудитора следовать этическим требованиям, обязательным для выполнения задания по аудиту бухгалтерской (финансовой) отчетности, что отсылает последнего к Кодексу профессиональной этики аудиторов. [3]

Несовершенство законодательной базы, затрагивающей аудит налогообложения, приводит к различным трактовкам спорных вопросов. К примеру, на сегодняшний день аудиторы используют Методические рекомендации по сбору аудиторских доказательств при проверке расчетов по налогуна добавленную стоимость, разработанные в 2003 году. С момента их выпуска прошло уже более 10 лет, естественно, что произошли изменения в законодательстве, поэтому аудитору необходимо адаптировать показатели, используемые в Методических рекомендациях, к современным реалиям.

Также аудитор должен руководствоваться при проведении проверки прочими федеральными правилами (стандартами) аудиторской деятельности. Изменения нормативно-правового регулирования аудита налогообложения можно проследить в Таблице 1.

Таблица 1

Динамика нормативно-правовой базы аудита налогообложения

Аудитор, проводящий проверку налогов, должен также знать Налоговый Кодекс РФ, нормативные правовые акты, изданные и разработанные Федеральной налоговой службой России, постановления территориальных налоговых органов, а также сведения о судебных постановлениях по делам о признании недействующими нормативных правовых актов ФНС РФ. Кроме того, аудитору желательно знать юридическую практику, так как он может представлять интересы аудируемого лица в суде в случае разногласий с налоговыми органами.

Таким образом, аудит налогообложения это важная составляющая аудиторской деятельности, которая, к сожалению, не имеет конкретной нормативно правовой базы и не является достаточно изученной научной областью.

Литература:

- Терентьева Т. А. Цели, задачи и принципы проведения аудита налогообложения / Т. А. Терентьева// Вестник Оренбургского государственного университета, 2006. — № 8. — С. 44–50

- Федеральный закон «Об аудиторской деятельности» № 307 –ФЗ от 30 декабря 2008 г // https://www.consultant.ru (дата обращения 15.12.15)

- Федеральное правило (стандарт) аудиторской деятельности № 8 «Особенности аудита отчетности, составленной по специальным правилам» // https://www.consultant.ru (дата обращения 15.12.15)

- Аудиторская ассоциация Содружество // http://www.auditor-sro.org (дата обращения 15.12.15)